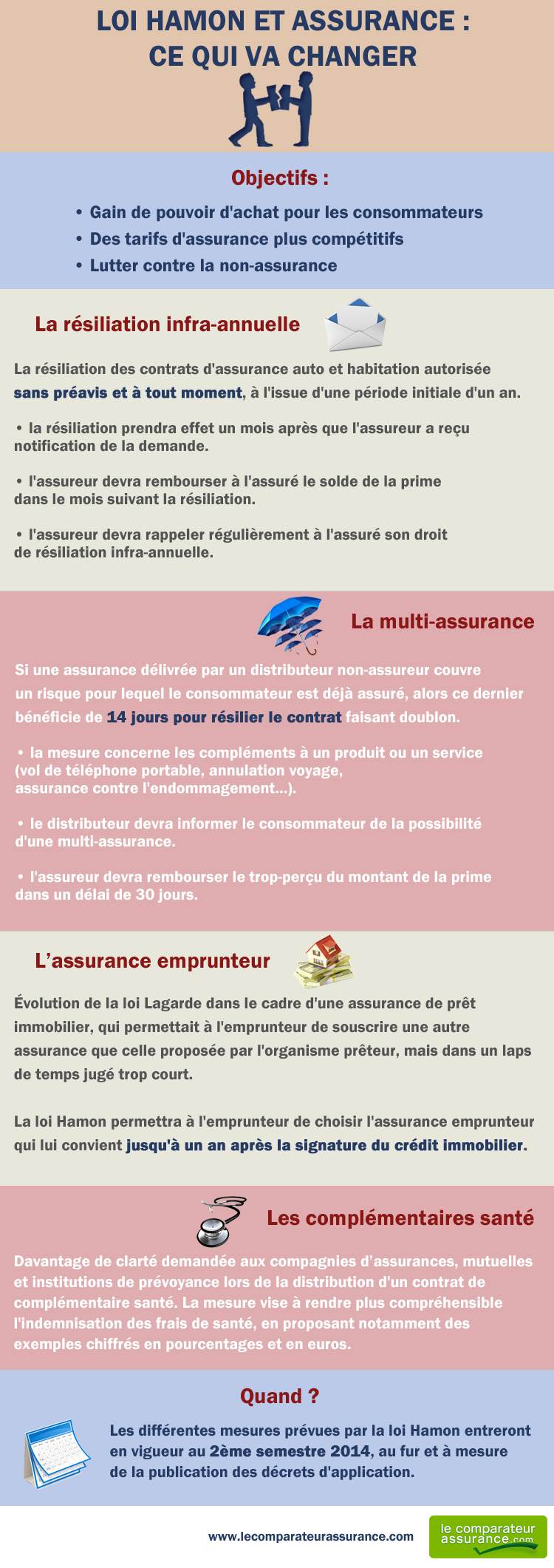

La loi Hamon ou "loi consommation", adoptée à l'Assemblée nationale le 13 février 2014, émet de nombreux doutes et interrogations dans l'esprit de la population. Quels produits sont concernés ? Qu'est-ce qui va réellement changer ? Quel est le but de cette nouvelle loi ?

Cette infographie illustre les apports et évolutions de la loi consommation dans le domaine de l'assurance. Résiliation d'assurance, multi-assurance, assurance emprunteur, cette nouvelle loi modifie de nombreuses réglementations. Sa finalité étant de rééquilibrer les relations entre particuliers consommateurs et professionnels, les nouvelles mesures sont avant tout avantageuses pour le consommateur et doivent ainsi être connues de tous.

Ces modifications devraient être appliquées dès cet été 2014, selon la publication des décrets d'application.

La loi consommation engendre ainsi de nombreuses modifications dans le quotidien des consommateurs en matière d'assurance. Cette loi vise à augmenter le pouvoir d'achat du consommateur, à lui offrir des tarifs plus compétitifs et à lutter contre la non-assurance. Ces mesures apporteront davantage de facilité pour changer son contrat d'assurance, plus de temps pour choisir, et plus d'informations pour prendre de meilleures décisions.

La résiliation pourra ainsi se faire à tout moment, au bout d'un an de contrat (à condition que la date d'anniversaire soit ultérieure à la publication du décret), au lieu d'attente le terme annuel, souvent oublié et conduisant à une reconduction tacite du contrat. L'assureur devra informer explicitement ses assurés de leur droit de résiliation. Les consommateurs pourront ainsi faire jouer la concurrence en changeant plus facilement de contrat.

La Loi Hamon prévoit également une mesure pour éviter la multi-assurance. Le consommateur dispose alors d'un délai de 14 jours pour résilier le contrat faisant doublon.

Avec la Loi Lagarde et concernant l'assurance d'un prêt immobilier, le consommateur pouvait choisir celle de son choix, aux mêmes garanties, appelée délégation d'assurance. En d'autres termes, il n'était déjà plus obligé de choisir l'assurance emprunteur de l'établissement bancaire (assurance groupe). Mais le laps de temps laissé pour faire ce choix ne permettait pas d'effectuer des recherches sérieuses de contrat équivalent. La loi Hamon vient allonger ce temps imparti à la recherche, laissant toute la première année de souscription à l'assuré pour se renseigner sur les autres offres de prêt.

Enfin, il est demandé aux compagnies d'assurances, mutuelles ou institutions de prévoyance, davantage de clarté lors de la souscription à une complémentaire santé. L'indemnisation des frais de santé par exemple, doit être expliquée clairement, accompagnée d'exemples et de chiffres.