En France, le coût moyen des obsèques atteint 4 730 € en 2025. Une inhumation coûte en moyenne 5 044 €, tandis qu'une crémation revient à 4 434 €. Face à ces dépenses importantes, l'assurance obsèques permet d'anticiper et de soulager ses proches, tant sur le plan financier qu'organisationnel.

Pourquoi souscrire une assurance obsèques ?

Un décès peut survenir à tout moment, parfois de manière inattendue. Souscrire une assurance obsèques permet de préparer l'avenir en toute sérénité, en soulageant vos proches, tant sur le plan financier qu'administratif.

Selon le type de contrat choisi, l'assurance obsèques peut :

- Financer les frais funéraires, en versant un capital décès au bénéficiaire ou directement aux prestataires, pour couvrir tout ou partie des dépenses liées aux obsèques.

- Organiser les obsèques à l'avance : certains contrats permettent de définir le type de cérémonie, le choix du cercueil ou de l'urne, la crémation ou l'inhumation, et même les articles funéraires souhaités.

- Assurer le respect de vos volontés : vous avez la certitude que vos dernières volontés seront respectées, évitant ainsi des décisions difficiles à vos proches.

- Soulager financièrement vos proches : le coût moyen des obsèques étant élevé, l'assurance permet d'éviter qu'ils aient à avancer des sommes importantes dans un moment de deuil.

- Bénéficier d'un cadre légal sécurisé : le capital versé est dédié aux obsèques et bénéficie d'un encadrement fiscal avantageux, offrant une protection supplémentaire pour votre famille.

Souscrire une assurance obsèques, c'est donc anticiper l'imprévu, sécuriser l'avenir et épargner des soucis à vos proches, tout en gardant le contrôle sur la manière dont vos funérailles seront organisées.

Quelle est la différence entre les contrats d'assurance obsèques ?

Les assureurs proposent deux types d'assurance obsèques :

Comment fonctionne une assurance obsèques ?

L'assurance obsèques fonctionne comme tous les contrats de prévoyance. En échange des cotisations payées par l'assuré, l'assureur s'engage à verser le capital garanti au bénéficiaire désigné. L'assuré a le choix de régler sa prime d'assurance de plusieurs manières :

- En une fois (cotisation unique).

- En une cotisation mensuelle, trimestrielle, semestrielle ou annuelle.

- Sur une période limitée.

- Jusqu'à son décès.

Comment fonctionne le capital décès ?

Le capital décès est la somme versée par l'assureur au bénéficiaire après le décès de l'assuré. Dans une assurance obsèques, il sert à financer tout ou partie des frais funéraires.

- Versement rapide : généralement sous 48 h à 5 jours.

- Montant garanti : fixé à la souscription, souvent entre 3 000 et 10 000 €.

- Bénéficiaire désigné : personne ou société de pompes funèbres selon le type de contrat.

- Garanties complémentaires : certaines couvrent frais annexes comme transport ou formalités administratives.

Le capital décès assure ainsi à vos proches une prise en charge financière rapide et conforme à vos volontés.

Quand souscrire une assurance obsèques ?

Vous pouvez souscrire une assurance obsèques à partir de 18 ans. La plupart des assureurs fixent un âge limite à 85 ans. L'âge est un critère déterminant pour le calcul de la cotisation. Il est préférable de souscrire au plus tard entre 50 et 60 ans.

Pensez à informer vos proches

Après avoir souscrit une assurance obsèques, informez l'un de vos proches puis indiquez-lui où vous rangez vos documents. Cette démarche facilite l'activation de la garantie. Elle évite à vos proches d'avoir à vérifier auprès de l'AGIRA (l'Association pour la gestion des informations sur le risque en assurance) l'existence ou non d'une assurance obsèques à votre nom.

Quels coûts sont associés à une assurance obsèques ?

Le coût d'une assurance obsèques dépend de plusieurs facteurs :

- Les cotisations, qui peuvent être versées mensuellement, trimestriellement, annuellement ou en une seule fois.

- Le montant du capital. Plus il est élevé, plus la cotisation augmente.

- Frais de gestion : certains contrats prélèvent des frais supplémentaires.

- La durée de couverture, et l'âge de l'assuré. Plus ce dernier est jeune, plus les cotisations sont faibles.

- Rachat ou modification du contrat : certaines actions peuvent entraîner des frais.

Quelles sont les meilleures assurances obsèques ?

Retrouvez les meilleurs contrats d'assurances obsèques disponibles sur le marché. Pour vous aider à faire un choix, voici les points forts de chacun d'entre eux.

| Assureur | Capital (€) | Âge d'adhésion | Services/Assistance |

|---|---|---|---|

| ACM | 1 500 à 15 000 | Jusqu'à 78 ans | Assistance rapatriement, soutien |

| AG2R La Mondiale | 1 000 à 18 400 | 40 – 84 ans | Aide-ménagère, taxi, assistance |

| Allianz | 3 000 – 10 000 | 50 – 84 ans | Assistance obsèques, rapatriement |

| Abeille Assurances | 3 000 – 10 000 | Jusqu'à 92 ans | Assistance obsèques, rapatriement |

| Axa | 2 000 à 10 000 | Jusqu'à 85 ans | - |

| ATD Quart Monde | 2 500 | 18 – 80 ans | Assistance, accompagnement |

| BNP Paribas | 3 300 – 10 000 | 40 – 85 ans | Rapatriement, assistance |

| Crédit Agricole | 2 500 – 10 000 | 40 – 85 ans | Garde enfants, soutien psychologique |

| Floa Bank | 1 500 – 8 000 | 45 – 82 ans | Assistance obsèques, experts |

| Generali | 4 500 ou 6 700 | Jusqu'à 80 ans | - |

| LCL | 2 000 – 10 000 | 40 – 85 ans | Assistance obsèques |

| La Mutuelle Générale | 3 000 – 8 000 | 18 – 80 ans | Assistance obsèques |

| La Banque Postale | 4 000 – 6 000 | 40 – 84 ans | Assistance obsèques |

| Macif | 3 000 – 16 000 | Jusqu'à 75 ans | Assistance obsèques |

| Maif | 4 000 – 8 000 | Jusqu'à 80 ans | Assistance obsèques |

| Malakoff Médéric | 1 000 – 30 000 | 50 – 80 ans | Assistance obsèques |

| Matmut | 3 000 – 6 000 | 50 – 80 ans | Assistance obsèques |

| MMA | 1 500 – 15 000 | Jusqu'à 79 ans | Assistance obsèques |

| Mutac | 1 000 – 12 000 | Jusqu'à 80 ans | Assistance obsèques |

| MGEN | 2 000 – 10 000 | Jusqu'à 84 ans | Assistance obsèques |

| PFG | 1 000 – 15 000 | 40 - 89 ans | - |

| Prévoir | 3 500 – 10 000 | 18 – 85 ans | - |

Le marché des assurances obsèques en 2025 est plus concurrentiel, digitalisé et flexible que jamais. Les offres sont très variées, avec des capitaux allant jusqu'à 30 000 €, des adhésions possibles jusqu'à 92 ans, et la quasi-totalité des contrats sans formalités médicales.

Les nouveaux entrants digitaux (Néoliane, Apivia, Cegema, Santiane, MetLife) dynamisent le secteur avec des solutions rapides et personnalisées.

Pour bien choisir, comparez le capital, les services d'assistance, la flexibilité d'adhésion, les délais de versement et la solidité de l'assureur.

Les critères pour choisir une assurance obsèques

Avant de souscrire un contrat d'assurance obsèques, en capital ou en prestations, il est important de vérifier plusieurs points cruciaux :

- Le taux des frais de gestions inclus dans vos cotisations.

- Les conditions de participation aux excédents.

- Le taux de rendement servi afin de connaître la revalorisation du capital.

- Les conditions de remboursement des cotisations versées, si votre décès survient durant le délai de carence.

- Le délai d'attente, aussi appelé délai de carence, pour exercer la garantie « décès par maladie ». Il varie de 9 mois à 2 ans.

- La stipulation sur le contrat de la mention : « aucuns frais supplémentaires ne seront demandés à la famille du défunt ». Cela évite de causer des désagréments à vos proches.

- L'existence d'un nombre de cotisations minimum à effectuer pour le versement du capital au bénéficiaire.

- La possibilité d'opter pour une cotisation unique, temporaire ou viagère.

- La possibilité de racheter le contrat, et si oui, à quelle valeur ?

- Le droit d'apporter des modifications au contrat après la souscription.

- L'obligation de remplir ou non un questionnaire de santé ou questionnaire médical.

- Les exclusions de garanties.

Quelles sont les garanties offertes par les contrats d'assurance obsèques ?

Les contrats d'assurance obsèques offrent plusieurs garanties destinées à soulager vos proches et à faciliter l'organisation des funérailles. Parmi les principales garanties :

- Organisation des obsèques : prise en charge de la planification et de la coordination des funérailles selon vos volontés (choix du cercueil, cérémonie, crémation ou inhumation).

- Assistance administrative : accompagnement pour accomplir toutes les formalités administratives liées au décès.

- Aides financières pour les proches : remboursement ou prise en charge de certains frais liés au décès, comme le déplacement ou l'hébergement des proches.

- Soutien psychologique et social : mise à disposition d'un accompagnement pour aider la famille à traverser la période de deuil et obtenir des informations sur les prestations existantes.

- Rapatriement du corps : transport du défunt vers le lieu d'inhumation, si le décès survient loin du domicile ou du lieu prévu pour les funérailles.

Ces garanties permettent d'assurer une prise en charge complète, à la fois financière et organisationnelle, afin de réduire le stress et les coûts pour vos proches.

Comment résilier un contrat d'assurance obsèques ?

Résilier un contrat d'assurance obsèques est possible, mais certaines règles doivent être respectées selon le type de contrat et les conditions de votre assureur :

- Vérifier la durée du contrat : certains contrats prévoient une période minimale de cotisation avant résiliation.

- Notification écrite : la résiliation doit se faire par lettre recommandée avec accusé de réception à l'assureur.

- Respect du délai de préavis : le contrat peut exiger un préavis, généralement de 2 à 3 mois avant la date d'échéance annuelle.

- Rachat ou remboursement : selon le contrat, vous pouvez récupérer tout ou partie des cotisations versées, déduction faite des frais éventuels.

- Modalités spécifiques pour les contrats en prestations : certains contrats en prestations ne permettent pas la résiliation avant un certain délai ou peuvent appliquer des frais de gestion.

Conseil pratique

Avant de résilier, comparez les offres disponibles pour éviter de perdre des avantages financiers ou des services inclus dans votre contrat actuel.

Assurance obsèques : comparez les offres en ligne

Conseil pratique

Avant de résilier, comparez les offres disponibles pour éviter de perdre des avantages financiers ou des services inclus dans votre contrat actuel.

Vous êtes à la recherche d'une convention obsèques ? Vous hésitez entre un contrat en capital ou en prestations ? Notre comparateur en ligne vous aide à trouver le contrat le plus adapté à vos besoins. Gratuit, sans engagement, notre moteur de recherche soumet votre demande d'assurance obsèques à tous nos assureurs partenaires. En moins de deux minutes, il sélectionne pour vous les devis les plus compétitifs du moment.

Notre comparateur est utilisé par plus de 9 millions d'internautes pour économiser sur tous leurs contrats d'assurance. 9 sur 10 le recommandent !

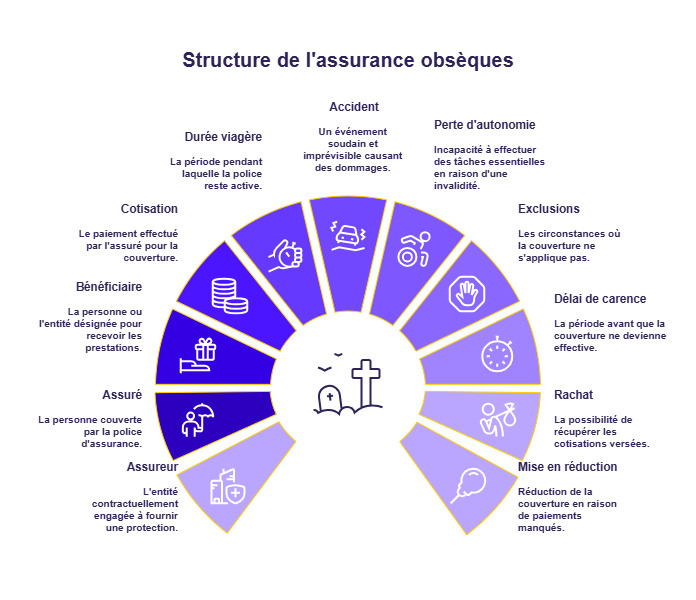

Les termes clés de l'assurance obsèques

Maîtriser les principales notions de l'assurance obsèques vous aide à bien sélectionner votre contrat. Nous vous en expliquons les principaux termes clés :

- L'assureur : il est engagé contractuellement à protéger l'assuré contre les risques couverts par l'assurance. Dans le cas de l'assurance obsèques, il verse le capital décès prévu et garantit les prestations prévues.

- L'assuré : c'est la partie couverte contractuellement contre les risques pris en charge par l'assurance. La mise en jeu des garanties se réalise à son décès ou éventuellement à son invalidité.

- Le bénéficiaire : dans le cas d'un contrat en capital, c'est la personne physique désignée par l'assuré pour le versement du capital décès. Dans le cas d'un contrat en prestation, une société de pompes funèbres est désignée par l'assuré pour organiser ses funérailles.

- La cotisation : c'est la somme versée par l'assuré à l'assureur en contrepartie des garanties prévues au contrat.

- La durée viagère : le contrat est valable jusqu'à la fin de vie de l'assuré.

- L'accident : c'est un évènement brutal, soudain, imprévisible, non intentionnel, causé par une source extérieure.

- La perte totale et irréversible d'autonomie : c'est le risque le plus élevé d'invalidité. Elle prive la personne de toute possibilité d'exercer une activité professionnelle. Consécutive à un accident ou une pathologie, elle est reconnue par un médecin expert.

- Les exclusions de garantie : ce sont les cas pour lesquels les garanties ne sont pas mises en jeu.

- Le délai de carence : c'est la durée contractuelle entre la souscription d'une garantie et son application effective. Si l'assuré décède durant cette période, le capital décès n'est pas versé. Toutefois, les cotisations seront remboursées.

- Le rachat de contrat : l'assuré a la possibilité de récupérer les cotisations déjà versées, diminuées des frais prévus contractuellement lorsqu'il résilie son contrat.

- La mise en réduction du contrat : lorsque l'assuré cesse de payer ses cotisations, l'assureur réduit le capital garanti et supprime les prestations d'assistance.

Questions fréquentes sur l'assurance obsèques

Quel est le prix moyen d'une assurance obsèques ?

Le prix d'une assurance obsèques dépend de plusieurs facteurs : l'âge du souscripteur, son état de santé, le montant du capital garanti et la formule choisie. À titre d'exemple, un souscripteur de 60 ans cotise en moyenne 23 € par mois pour un capital de 4 000 €. Ces tarifs peuvent augmenter avec l'âge ou si le capital souhaité est plus élevé. Il est donc conseillé de comparer plusieurs offres et de simuler les cotisations avant de souscrire.

Quelle est la différence entre un contrat obsèques et une assurance obsèques ?

Le contrat obsèques, ou convention obsèques, prévoit le financement et l'organisation complète des funérailles selon les volontés du souscripteur, en nature et en prestations. L'assurance obsèques, elle, verse un capital aux bénéficiaires désignés, qui peuvent choisir librement l'usage des fonds. En résumé, l'un sécurise la réalisation des obsèques, l'autre fournit un soutien financier flexible pour vos proches.

Quelle assurance couvre les frais d'obsèques ?

Seule l'assurance obsèques garantit la prise en charge des dépenses liées aux funérailles de l'assuré, en assurant le financement complet ou partiel selon le contrat. À l'inverse, une assurance-décès verse un capital à des bénéficiaires, mais ceux-ci ne sont pas obligés de l'utiliser pour les obsèques et peuvent en disposer librement. L'assurance obsèques offre donc une sécurité financière et organisationnelle directe pour les funérailles.

Quel est l'intérêt d'un contrat obsèques ?

Le contrat obsèques soulage vos proches du poids financier et administratif de vos obsèques. Vous avez la certitude du respect de vos dernières volontés, vous évitez toute dissension au sein de la famille. L'assurance obsèques bénéficie d'une fiscalité avantageuse. Les cotisations versées avant 70 ans sont exonérées d'impôt jusqu'à 152 500 €. Au-delà du financement de ses obsèques, elle peut être utilisée comme un outil successoral avantageux.