Assurance décès : comment déterminer le montant de vos cotisations ?

En assurance décès, le montant des cotisations à payer dépend de plusieurs facteurs :

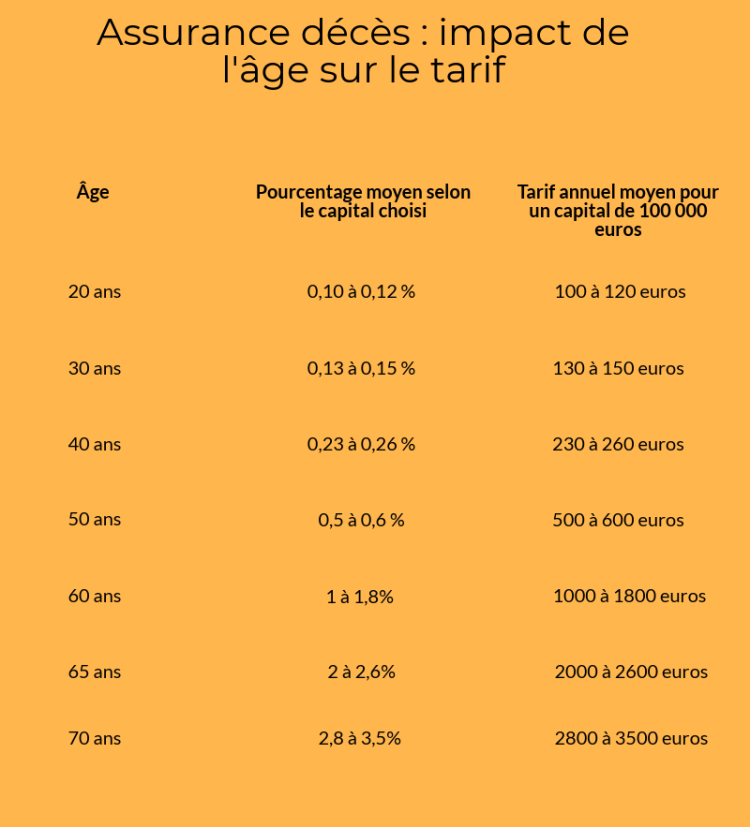

- Votre âge : plus vous êtes âgé, plus les montants à payer seront élevés. Il faut savoir que la souscription d'une assurance décès peut avoir lieu, dans la majorité des cas, entre 18 et 70 ans. Ainsi, les montants des cotisations varient fortement selon l'âge.

- Le capital garanti choisi : en toute logique, plus le capital garanti choisi est élevé plus le montant de vos cotisations sera élevé. Il est ainsi recommandé de s'assurer le plus tôt possible si vous envisagez un capital garanti élevé afin de réduire le montant de la cotisation.

- Les garanties souscrites : plusieurs garanties vous seront proposées par les assureurs. Par exemple, vous pourrez souscrire une garantie assistance psychologique, une protection juridique ou encore le rapatriement du corps. In fine, plus les garanties sont nombreuses, plus vos cotisations seront élevées. D'autre part, la garantie décès ne couvre pas uniquement le décès du souscripteur. En effet, il est possible d'envisager des garanties complémentaires comme la perte totale et irréversible d'autonomie (PTIA). Vous percevez un capital ou une rente si vous ne pouvez plus travailler pour subvenir à vos besoins, tout comme si vous avez besoin d'aide pour les gestes du quotidien. La garantie invalidité vous couvre également si vous êtes invalide de manière partielle ou totale. La garantie incapacité temporaire de travail vous permet d'obtenir une rente pendant la période durant laquelle vous ne pouvez plus travailler. Attention, cette garantie est limitée dans le temps.

- Votre état de santé et votre mode de vie : soyez vigilant, au moment de souscrire une assurance décès, certains assureurs pourront vous demander de remplir un questionnaire santé et d'effectuer une visite médicale. Ainsi, un état de santé fragile aura un impact fort sur le montant de vos cotisations. Il en va de même si vous fumez ou non. En effet, un fumeur paiera beaucoup plus cher qu'un non-fumeur.

Les 2 types de contrat d'assurance décès

Au moment de souscrire votre assurance décès, vous aurez le choix de souscrire un contrat à durée limitée (assurance décès temporaire) ou un contrat d'assurance décès vie entière. Cela aura un impact sur le versement éventuel d'un capital, d'une rente viagère ou d'une rente éducation.

L'assurance temporaire décès

L'assurance temporaire décès a pour spécificité d'être valable uniquement pendant une période bien déterminée. Ainsi, vos proches perçoivent le capital défini au contrat si vous décédez durant la période de souscription du contrat.

Dans le cas où vous êtes encore en vie à l'échéance du contrat, aucun capital n'est versé, on parle d'assurance à fonds perdus. Si vous êtes dans ce cas, votre contrat d'assurance décès sera résilié et le capital qui a été accumulé sera conservé par votre assureur.

À l'inverse, si le décès survient durant la période de validité du contrat, le capital choisi au moment de la souscription sera versé à vos proches.

La souscription d'une assurance temporaire décès est donc risquée. Toutefois, elle peut s'avérer intéressante si vous rencontrez des problèmes de santé et qu'un décès prématuré est envisageable. En contrepartie d'une couverture moins importante, vous payez des cotisations plus faibles qu'avec une assurance décès vie entière.

L'assurance décès vie entière

Pour vous assurer de protéger financièrement votre conjoint survivant ou vos enfants, il est recommandé de souscrire une assurance décès vie entière. En effet, ce type de contrat garantit, dans tous les cas, le versement d'un capital pour vos proches.

Le contrat est souscrit pour une durée indéterminée et prend uniquement fin lorsque le décès survient. On parle ici, d'un contrat à « garantie viagère ».

À la différence de l'assurance temporaire décès, les cotisations sont plus élevées. En effet, pour ce type de contrat, l'assureur est certain de devoir verser le capital. Ici, il est impossible de prédire la survenance du décès.

De même, lors de la souscription d'une assurance décès vie entière, il est possible d'inclure une clause de rachat. Celle-ci vous permet de récupérer tout ou partie du capital si les bénéficiaires de votre contrat n'ont pas accepté son bénéfice ou de trouver une meilleure offre à la concurrence.

Les différents types de cotisations pour une assurance décès

Lorsque vous souscrivez une assurance décès, vous pouvez déterminer le type de cotisation :

- Versement unique. La cotisation est versée en une seule fois à la signature de la convention obsèques.

- Cotisations temporaires. Le capital est cette fois constitué par des cotisations versées mensuellement, trimestriellement, semestriellement ou annuellement. Les cotisations cessent à la fin du contrat.

- Les cotisations viagères. Vous cotisez pour votre assurance obsèques jusqu'à votre décès. Cela permet d'envisager des mensualités plus faibles. En revanche, selon l'âge de votre décès, vous pourriez être amené à verser des cotisations trop importantes par rapport au capital souscrit.

Votre situation financière impacte la nature des cotisations. Avec de faibles revenus, une cotisation mensuelle et viagère peut être envisagée pour réduire le montant des versements. L'âge est aussi un critère au moment du choix. Plus vous êtes âgé au moment de la souscription, plus les assureurs imposent une cotisation unique. Cela leur permet de limiter le risque de décès prématuré avant d'avoir cotisé suffisamment par rapport au montant du capital.

Comparer les offres des assureurs pour payer moins cher votre assurance décès

Le coût d'une assurance décès est variable d'un assureur à l'autre. C'est pourquoi utiliser notre comparateur d'assurances décès s'impose. N'hésitez pas à utiliser cet outil gratuit et sans engagement en ligne afin d'obtenir des devis. Cette solution vous permet d'être certain de souscrire l'assurance décès la moins chère. Attention toutefois, le prix ne doit pas être sélectionné au détriment des garanties. Vous devez veiller à comparer à garanties équivalentes. Au-delà du montant des cotisations, les points à étudier sont les suivant :

- La variété des garantie : assurance décès simple ou contrat de prévoyance couvrant la perte totale et irréversible d'autonomie (PTIA), l'invalidité et l'incapacité temporaire de travail (ITT). Inclure au contrat des garanties complémentaires va naturellement augmenter le montant de la cotisation.

- Le type d'assurance décès : assurance décès classique ou toutes clauses incluant l'accident, la maladie et le suicide.

- La durée de couverture : le prix de la cotisation sera différent selon votre choix entre une assurance décès temporaire et une assurance vie entière.

- Les conditions du contrat : par exemple, la durée de prise en charge pour une incapacité temporaire de travail va évoluer d'une assurance décès à l'autre.

- Les exclusions au contrat : veillez à souscrire un contrat d'assurance décès offrant une couverture large. Limitez les exclusions pour vous assurer de bien verser à vos proches le capital constitué.

- Le capital proposé : les assureurs peuvent définir un montant minimum de capital, tout comme un plafond. Vous devez être certain de choisir une assurance décès adaptée à votre situation. Il vous faudra également connaître le montant versé à vos proches pour pallier leur baisse de ressources suite à votre décès. Ce capital doit être défini en amont notamment si vous avez souscrit des garanties complémentaires. Il doit correspondre à vos besoins financiers en cas d'incapacités à y subvenir à la suite d'un accident ou une maladie.

Lors de votre comparatif des offres d'assurance décès, étudiez également la possibilité de souscrire un contrat sans questionnaire de santé. La plupart des assureurs imposent de remplir un questionnaire médical. Cela leur permet de définir le risque. Si vous rencontrez des problèmes de santé, il peut être intéressant de trouver un contrat sans questionnaire médical. En revanche, ces contrats sont réputés plus chers, ils ne sont donc pas conseillés si vous êtes en bonne santé.

*Tarif constaté sur LeComparateurassurance.com le 7 décembre 2017 pour un contrat d'assurance obsèques pour une personne de 40 ans habitant à Bordeaux et un capital souscrit de 1000€.