Le calcul de la cotisation de l'assurance décès

La souscription d'une assurance décès est un acte de prévoyance utile pour préserver le niveau de vie de sa famille et l'avenir de ses enfants en cas de disparition. Nul n'est à l'abri d'une disparition, suite à accident ou maladie, entrainant une baisse conséquente des revenus du foyer. En contrepartie des cotisations de l'assuré, l'assureur garantit, en cas de décès de celui-ci, le versement du capital prévu au contrat. Ce dernier peut être versé en une fois ou sous forme de rente. Une somme bienvenue pour faire face aux frais d'obsèques, aux droits de succession et aux échéances du foyer.

Le versement du capital garanti au bénéficiaire désigné par l'assuré doit intervenir dans le mois suivant le décès.

Les contrats d'assurance décès sont aujourd'hui nombreux. Cette pluralité des contrats permet la mise en concurrence pour obtenir la couverture et la cotisation les plus adaptées à la situation du souscripteur :

- Du montant du capital décès souhaité.

- De l'âge de l'assuré.

- De l'état de santé de l'assuré.

- Des garanties optionnelles souscrites (perte d'autonomie, invalidité, assistance administrative au conjoint survivant au moment du décès).

Quelle périodicité de cotisation ?

Au moment de souscrire son contrat d'assurance décès, l'assuré est amené à choisir la périodicité de sa cotisation. Celle-ci peut être mensuelle, trimestrielle, semestrielle ou annuelle. Il peut la changer à tout moment pour l'adapter aux exigences de sa gestion budgétaire.

La demande de modification de la périodicité de cotisation s'effectue en ligne depuis l'espace client, en agence, par téléphone ou par courrier.

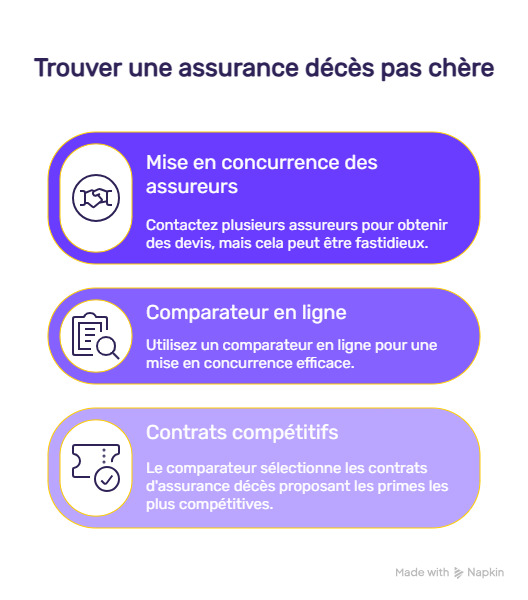

Comment trouver une assurance décès pas chère ?

Le marché de l'assurance décès permet une mise en concurrence des assureurs. Vous pouvez essayer d'en contacter plusieurs pour obtenir des devis, mais l'opération risque d'être fastidieuse et chronophage.

Pour une mise en concurrence efficace, il est conseillé d'utiliser un comparateur en ligne. Complétez les champs proposés puis cliquez. En quelques minutes, l'outil soumet votre demande à des dizaines d'assureurs partenaires.

Gratuit, sans engagement, notre comparateur en ligne sélectionne pour vous les contrats d'assurance décès proposant les primes les plus compétitives du moment. Il ne vous reste plus qu'à souscrire en ligne une fois le comparatif des assurances décès réalisé.

Combien coûte une assurance décès avec garantie invalidité ?

Le coût de l'assurance décès relève toujours du cas par cas. Seul un devis personnalisé permet d'établir précisément le montant de la cotisation de votre assurance décès avec garantie invalidité.

Pour vous aider à y voir plus clair, nous avons synthétisé quelques tarifs proposés par des grands assureurs pour l'assurance décès de 3 profils différents avec un capital emprunté de 60 000 € :

| Profils | Life5 | Macif | Maaf | Caisse d'Epargne |

|---|---|---|---|---|

| Homme 44 ans Toulon Cadre Non-fumeur < 25000 km/an | 7,83 €/mois (3 premiers mois à 1 €) | 18,43 €/mois | 142,60 €/an | 15,32 €/mois |

| Homme 60 ans Nîmes Fonctionnaire Non-fumeur < 25000 km/an | 45,6 €/mois (3 premiers mois à 1 €) | 92,01 €/mois | 686,52 €/an | 62,09 €/mois |

| Femme 35 ans Strasbourg Profession libérale Fumeuse < 25000 km/an | 5,58 €/mois (3 premiers mois à 1 €) | 7,70 €/mois | 91,84 €/an | 5,46 €/mois |

Questionnaire médical et tarif de l'assurance décès

Au-delà de 50 ans, le souscripteur d'une assurance décès est soumis à un questionnaire de santé. Ce document regroupe des questions relatives à l'état de santé actuel et passé du souscripteur.

Conformément aux dispositions de l'article L.113-2 du Code des assurances, ce dernier doit compléter le questionnaire avec sincérité. En cas d'omission volontaire ou de fausse déclaration, l'assureur peut prévoir la nullité du contrat. Le décès suite à une maladie connue, non déclarée au moment de la souscription fait l'objet d'une exclusion de garantie.

Les réponses apportées par le souscripteur permettent à l'assureur d'établir son profil risque santé. Lorsqu'il constate un risque supérieur à la moyenne de la population de référence, l'assureur applique une surprime à la cotisation d'assurance, voire refuser le dossier.

La Loi Lemoine promulguée en 2022 limitant le recours au questionnaire médical concerne uniquement l'assurance emprunteur. En matière d'assurance décès, les assureurs restent libres de décider de l'application ou non de cette procédure.

Conseils pour payer moins cher son assurance décès

Deux solutions permettent de payer moins cher son assurance décès :

- Souscrire jeune : plus la souscription intervient tôt dans la vie, moins sa cotisation est élevée. Pour la calculer, l'assureur tient compte de l'espérance de vie. En souscrivant jeune, l'assuré est censé cotiser plus longtemps comparé à un souscripteur plus âgé. La durée présumée de cotisation permet à l'assureur de proposer un prix plus attractif.

- Faire jouer la concurrence : plus le nombre de devis obtenus est important, plus le souscripteur a de chances d'obtenir un contrat compétitif, conjuguant couverture optimale et prix raisonnable. Seule l'utilisation d'un comparateur en ligne permet d'optimiser la mise en concurrence.