Le principe de l'assurance décès

L'assurance décès est un contrat de prévoyance contrairement à l'assurance-vie qui est un contrat d'épargne. L'objectif de ce contrat d'assurance est de permettre au bénéficiaire du souscripteur d'obtenir le versement d'un capital ou d'une rente au décès de ce dernier.

Le souscripteur effectue des versements réguliers pour alimenter son contrat.

Le montant de la cotisation est défini par :

- l'âge au moment de la souscription ;

- le montant de la rente ou du capital ;

- les garanties (assurance décès seule ou assurance décès-invalidité en cas d'invalidité temporaire et permanente, doublement du capital en cas de décès accidentel, etc.) ;

- le questionnaire médical rempli au préalable pour permettre à l'assureur d'estimer le niveau de risque.

Ce contrat est souscrit pour permettre aux bénéficiaires d'obtenir une rente viagère ou un capital. Mais c'est aussi un contrat avantageux sur le plan de la fiscalité. Le bénéficiaire est exonéré de droits de succession.

Enfin, il est toujours possible, selon les conditions du contrat, de résilier votre assurance décès si vos besoins évoluent.

Assurance décès vie entière ou temporaire : quelle différence ?

Si vous souhaitez récupérer l'argent versé sur votre assurance décès, il est important de bien comprendre la différence entre les différents types de contrats.

L'assurance décès temporaire est souscrite pour une période déterminée, il s'agit notamment de l'assurance emprunteur. Lorsque vous souscrivez un prêt (crédit immobilier, crédit conso, etc.), vous pouvez ou devez l'assurer selon la nature du prêt. Il s'agit d'une assurance à fonds perdus. Cela signifie que vous n'avez pas la possibilité de récupérer l'argent versé. Cela s'applique de la même manière pour une assurance auto, habitation, etc. Dès lors que le risque n'est pas réalisé, vous ne pouvez récupérer vos cotisations.

L'assurance décès vie entière est différente. Cette fois, le capital ou la rente est nécessairement versé aux bénéficiaires désignés au contrat dès lors que vous décédez. Il ne s'agit plus d'une assurance à fonds perdus. Avec ce type de contrat, le capital constitué peut, dans une certaine mesure, être récupéré avant même le décès de l'assuré.

Récupérer l'argent d'une assurance décès : la clause de libération

Les primes versées ne peuvent être récupérées que lorsque les contrats souscrits intègrent une clause de libération. Le rachat de contrat peut alors être partiel ou total.

La clause de libération doit apparaître clairement au contrat et être accompagnée d'un tableau de rachat. Celui-ci détermine la valeur de rachat du capital décès versé selon la date de la demande. En clair, comme c'est le cas pour le remboursement anticipé d'un prêt, des frais s'appliquent.

Vous ne pouvez donc pas récupérer tout votre argent.

Rachat partiel de l'assurance décès

En effectuant un rachat partiel, vous pouvez continuer à constituer un capital pour un ou plusieurs bénéficiaires et laisser une partie des montants déjà versés au profit de ces derniers. C'est vous qui déterminez le montant que vous souhaitez récupérer sur votre assurance décès.

Rachat total de l'assurance décès

Cette fois, vous clôturez votre contrat. Vous récupérez la totalité des primes versées et pouvez utiliser librement votre argent. Cela signifie qu'à votre décès, plus aucun capital ne sera versé au conjoint survivant ou à tout autre bénéficiaire. Cette solution ne doit donc être envisagée qu'en cas de besoin essentiel dans la mesure où vous privez définitivement vos proches d'une aide financière en cas de décès.

Comment récupérer l'argent de son assurance décès ?

Rachat partiel ou total, les modalités sont les mêmes pour récupérer l'argent de votre assurance décès. Vous devez formuler une demande par écrit à votre compagnie d'assurances en évoquant la clause de libération qui figure à votre contrat d'assurance. Songez à bien vous identifier en indiquant vos coordonnées et le numéro de votre contrat.

Vous devez joindre à votre demande de rachat partiel ou total (ce qui mettra fin à votre contrat) les documents suivants :

- copie du contrat d'assurance décès ;

- copie de votre pièce d'identité ;

- relevé de situation ;

- RIB ;

- accord écrit du bénéficiaire désigné du contrat s'il a déjà accepté le bénéfice du contrat, même pour des retraits partiels.

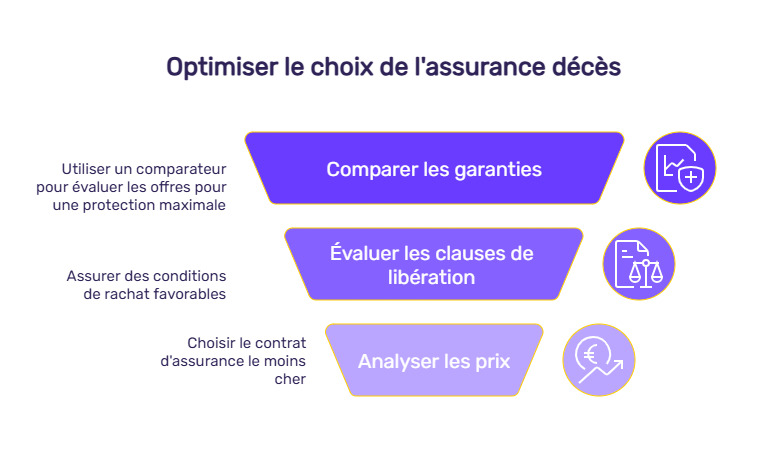

Comparer les assurances décès pour trouver le meilleur contrat

Avant de souscrire une assurance décès, il est nécessaire d'utiliser un comparateur. Pourquoi ? Cela répond à différents besoins :

- trouver un contrat offrant les meilleures garanties pour une protection maximale de vos proches en cas de décès de l'assuré ;

- être certain de bénéficier d'une clause de libération si vous pensez être amené à effectuer un rachat du contrat ;

- comparer les clauses de libération pour que la valeur de rachat soit la plus élevée possible, et donc que les frais appliqués soient les plus faibles ;

- faire un comparatif des prix afin de trouver la meilleure assurance décès en termes de rapport qualité/prix.

Le prix de votre contrat d'assurance décès est défini en fonction des critères évoqués précédemment. À garanties égales, il est possible de trouver une offre moins chère pour faire des économies tout en protégeant parfaitement le bénéficiaire du contrat.

Dans le cadre de votre démarche d'assurance décès, il est possible, à garanties égales, de trouver une offre plus avantageuse financièrement tout en assurant une protection optimale au bénéficiaire du contrat