À quoi sert une convention obsèques ?

La convention obsèques est un contrat d'assurance obsèques permettant d'anticiper les frais engendrés par les funérailles de l'assuré. Elle garantit le versement d'un capital au bénéficiaire du contrat. La convention obsèques permet par conséquent de soulager financièrement ses proches fragilisés au moment du deuil.

En France, le prix moyen des funérailles est compris entre 3 000 € et 7 500 €. Dans ces moments difficiles, un soutien financier n'est jamais inutile.

Quel type de contrat choisir ?

Nous différencions aujourd'hui deux principaux types de formules d'assurance obsèques : le contrat en prestation et le contrat en capital.

- La convention obsèques en capital : elle permet aux proches de l'assuré décédé de financer les frais d'obsèques via le versement d'un capital. Les proches gardent l'entière responsabilité de l'organisation de la cérémonie.

- La convention obsèques en prestations : en plus de la constitution du capital, le contrat prévoit le déroulement précis de la cérémonie. Dans ce type de formule, l'assuré a la possibilité de préciser les détails pratiques liés aux funérailles : nature de la cérémonie, mode de sépulture, modèle de cercueil, bouquets de fleurs, couronnes. La convention en prestations garantit de respecter les dernières volontés du défunt. Elle permet également d'exempter les proches de tâches chronophages.

Quelles sont les prestations offertes par une convention obsèques ?

La majeure partie des contrats de convention obsèques sont assortis de prestations d'assistance. Parmi les services les plus courants, nous retrouvons :

- L'assistance funéraire : soutien apporté à vos proches dans l'organisation, mais aussi pour la planification de vos funérailles.

- L'aide administrative : écoute téléphonique, modèles de courriers, élaboration des cartes de remerciement, accompagnement dans les formalités administratives.

- Les aides financières directement versées à votre famille : remboursement des frais de déplacement, d'hébergement, etc.

- Un soutien sur le plan psychologique et social : accompagnement psychologique, écoute, informations sur les différentes prestations existantes.

- Le rapatriement du corps : cette prestation d'assistance peut être soumise à une condition de distance.

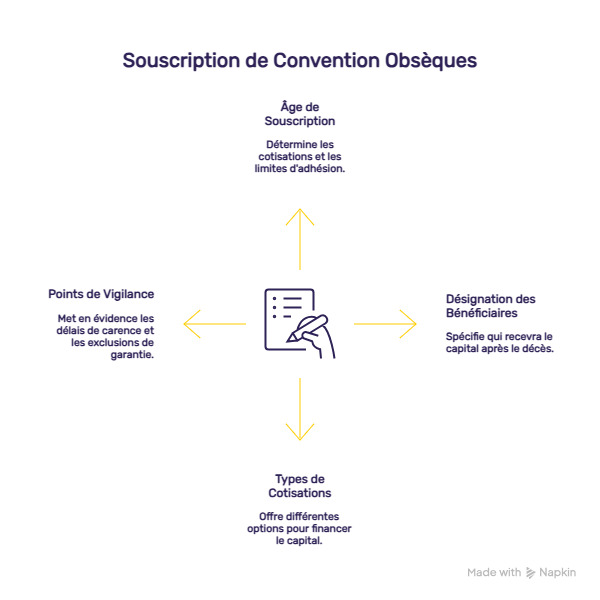

Comment se déroule la souscription d'une convention obsèques ?

Lors de la souscription d'un contrat de convention obsèques, il est essentiel de prendre en considération les différentes démarches et facteurs. L'âge de souscription, la désignation des bénéficiaires ou encore le paiement des cotisations en font partie

Pour trouver la meilleure assurance obsèques en prestations, utilisez notre comparateur en ligne gratuit ! Après avoir rempli un formulaire en 2 minutes chrono, vous recevez des devis personnalisés, 100 % adaptés à votre profil.

Sans engagement, notre comparateur de conventions obsèques en ligne est indépendant et impartial. Il vous aide à faire de belles économies sur votre contrat d'assurance obsèques. Les offres des assureurs sont comparées selon le capital obsèques envisagé, allant de 1 000 à 10 000 €.

FAQ sur la convention obsèques

Quel est l'intérêt de souscrire une convention obsèques ?

La convention obsèques permet de financer les funérailles de l'assuré par l'intermédiaire du versement d'un capital décès. Elle offre ainsi un soutien financier aux proches du défunt dans une période difficile.

Quel est le prix d'un contrat obsèques ?

Le montant des cotisations d'un contrat obsèques dépend de l'âge de l'assuré au moment de la souscription, mais aussi du capital qu'il souhaite léguer. L'assurance coûte généralement quelques dizaines d'euros par mois.

Où faire une convention obsèques ?

Vous avez la possibilité de souscrire une convention obsèques chez un assureur, une banque ou un courtier.

Quels sont les avantages de faire un contrat prévoyance obsèques ?

Grâce au contrat prévoyance obsèques, vous apportez un soutien financier à vos proches suite à votre décès. L'assurance vous garantit que vos dernières volontés en matière de funérailles soient respectées.