Remboursement des soins après la résiliation d'une mutuelle : la réponse de notre expert

L'article L113-5 du code des assurances dispose que : « Lors de la réalisation du risque ou à l'échéance du contrat, l'assureur doit exécuter dans le délai convenu la prestation déterminée par le contrat et ne peut être tenu au-delà. ».

Le terme « résiliation » en droit signifie que les parties ne sont plus tenues pour les obligations nées postérieurement à cette résiliation. En revanche, pour les obligations nées avant, les parties doivent s'exécuter. La résiliation de la mutuelle n'a pas d'effet rétroactif sur le contrat d'assurance.

Par conséquent, vous pouvez tout à fait demander ces remboursements !

À qui adresser vos demandes de remboursement ?

Adressez vos demandes directement à votre ancienne mutuelle pour tous les soins effectués pendant votre période de couverture. C'est la date des soins qui compte, pas celle de votre demande.

Pour être remboursé, préparez :

- Feuilles de soins originales (si pas de carte Vitale).

- Décomptes de la Sécurité sociale.

- Factures détaillées.

- Copie de votre RIB.

- Courrier mentionnant votre numéro d'adhérent.

Attention : vous disposez généralement de 2 ans à partir de la date des soins pour demander un remboursement (prescription biennale). Ne tardez pas !

Que faire en cas de refus de remboursement ?

Si votre demande est rejetée, vérifiez que les soins ont bien été effectués pendant votre couverture. Contactez le service client en rappelant vos droits, puis envoyez une réclamation écrite si nécessaire. En cas d'échec, saisissez le médiateur de l'assurance.

Peut-on obtenir un remboursement pour des dépenses de santé avant signature du contrat ?

Sachez qu'il est effectivement possible de trouver une mutuelle rétroactive. Toutefois, votre assureur ne vous propose pas nécessairement des remboursements complets pour toutes vos dépenses.

De plus, le prix de votre cotisation est augmenté en conséquence et la rétroactivité est limitée à 15 ou 30 jours maximum. En clair, vous risquez de payer le prix fort pour obtenir un remboursement d'une dépense de santé antérieure à la souscription de votre contrat.

Bon à savoir : Différence entre soins courants et traitements en cours

Pour les soins courants (consultations, médicaments), la règle est simple : c'est la mutuelle en vigueur le jour du soin qui doit rembourser. Pour les traitements de longue durée (orthodontie, prothèses, audioprothèses), chaque mutuelle rembourse la partie correspondant à sa période de couverture.

Quid de la mutuelle immédiate ?

À défaut de trouver une mutuelle rétroactive qui prend en charge des dépenses déjà effectuées, vous pouvez choisir une mutuelle immédiate, sans carence. Pour mémoire, le délai de carence est la période durant laquelle vous payez effectivement votre cotisation sans bénéficier de toutes les garanties de votre contrat. En clair, vous êtes adhérent, mais vous ne pouvez prétendre au remboursement de soins lourds comme les frais d'optique, dentaires ou d'hospitalisation.

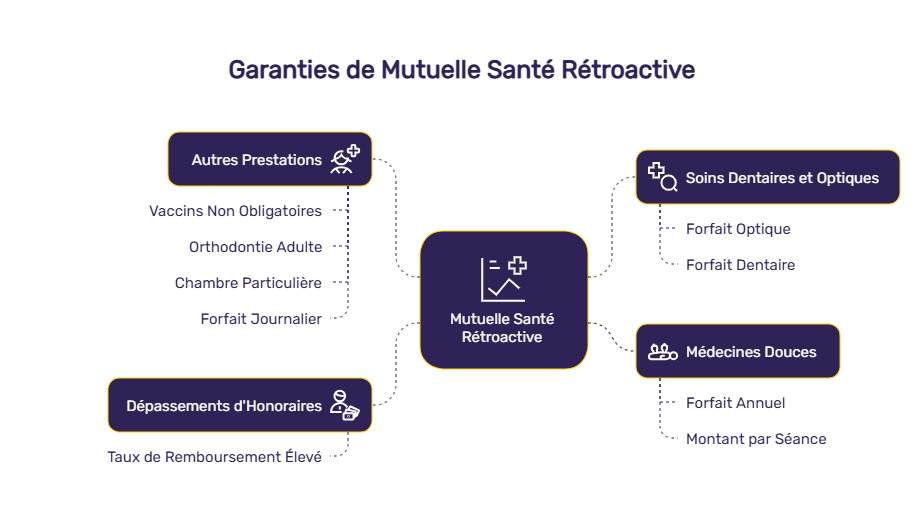

Mutuelle santé rétroactive : les garanties à étudier avant de signer

Vous devez étudier les points suivants.

- Remboursement des dépassements d'honoraires. Pour les soins courants (consultation chez un généraliste ou spécialiste), tous les professionnels de santé ne respectent pas la base de remboursement de la Sécurité sociale. Certains facturent un montant supérieur. Or, les dépassements d'honoraires ne sont pas pris en charge par l'Assurance maladie. De ce fait, vous devez bénéficier d'un taux de remboursement élevé.

- Les soins dentaires et optiques. Force est de constater que la prise en charge de la Sécurité sociale n'est pas optimale. Là encore, ce sont les complémentaires santé qui prennent le relais pour réduire votre reste à charge. Lunettes, prothèses dentaires (couronnes, implants, etc.), veillez à bénéficier d'un forfait optique et dentaire conséquent.

- Remboursement des médecines douces. Le régime obligatoire ne les reconnaît pas et n'offre, à ce titre, aucun remboursement. Seules les mutuelles proposent un forfait annuel ou un montant par séance.

- Autres prestations jamais remboursées par la Sécurité sociale : vaccins non obligatoires, orthodontie adulte, chambre particulière, forfait journalier en cas d'hospitalisation, etc.

Comparer les mutuelles santé pour trouver le meilleur rapport qualité/prix

Un comparatif s'impose pour trouver la couverture santé qui saura préserver votre budget à court et moyen terme. Le comparateur de mutuelle vous aide à trouver le meilleur prix à garanties équivalentes. Vous payez moins cher tout en étant parfaitement assuré pour vos dépenses de santé.

Comparez dès à présent, c'est gratuit et sans engagement. Vous avez tout à gagner avec cet outil en ligne ! Mutuelle rétroactive, mutuelle immédiate ou mutuelle avec carence, prenez le temps d'étudier toutes les propositions.

Comment résilier un contrat de mutuelle santé ?

Vous avez déjà un contrat, mais il ne vous semble pas satisfaisant ? La résiliation est possible à tout moment après un an de souscription. Pour changer de mutuelle, envoyez un courrier à votre assureur afin de l'informer de votre décision et respectez un préavis d'un mois. Vous pouvez aussi confier cette démarche à votre nouvel assureur.

Pour une transition en douceur :

- Gardez une preuve de votre résiliation.

- Informez votre CPAM de ce changement.

- Envoyez rapidement vos dernières demandes de remboursement.

- Demandez une attestation de radiation.

- Mettez en place la télétransmission avec votre nouvelle mutuelle.

Questions fréquentes sur les remboursements après résiliation

Peut-on se faire rembourser des soins effectués avant la résiliation de sa mutuelle ?

Oui, l'ancienne mutuelle reste tenue de rembourser les soins réalisés pendant la période de couverture, même si la demande est envoyée après la résiliation, selon l'article L113-5 du code des assurances.

Comment demander un remboursement après la fin du contrat ?

Envoyer les feuilles de soins ou factures à l'ancienne mutuelle avec les coordonnées bancaires, en précisant la date des soins antérieure à la résiliation.

Que se passe-t-il si la mutuelle a remboursé par erreur après la résiliation ?

L'assureur peut exiger le remboursement des indemnités versées pour des soins postérieurs à la date effective de résiliation, mais pas pour ceux antérieurs.

Comment éviter une interruption de remboursement après résiliation ?

Souscrire une nouvelle mutuelle sans délai de carence avant la fin de l'ancien contrat, en vérifiant les dates de prise d'effet.