L'assurance obsèques : une anticipation indispensable

L'UFC-Que Choisir évalue le prix moyen des obsèques en France, hors marbrerie, à 3 350 € pour une inhumation, 3 609 € pour une crémation. Anticiper cette dépense de votre vivant offre l'assurance du respect de vos dernières volontés. Cette anticipation libère vos proches de toute contrainte. Les assureurs ont répondu à cette nécessité en concevant un produit spécifique : le contrat d'assurance obsèques.

L'assurance obsèques est un contrat de prévoyance permettant à l'assuré de financer ses funérailles de son vivant. En l'échange de la cotisation prévue au contrat, l'assureur verse, au décès de l'assuré, un capital garanti au bénéficiaire désigné. Ce dernier peut être un particulier ou une société de pompes funèbres. Il existe deux types d'assurance obsèques :

- Les contrats en capital : un capital garanti, entre 3 000 et 6 000 €, est versé au bénéficiaire désigné. Il doit impérativement l'utiliser pour financer les obsèques de l'assuré.

- Les contrats en prestations : l'assuré précise l'ensemble des services mis en œuvre lors de ses obsèques. L'assureur verse le capital garanti à la société de pompes funèbres désignée par l'assuré en règlement des prestations choisies de son vivant. Ce type de contrat évite toute interrogation des proches sur les dernières volontés du défunt.

Fonctionnement de l'assurance obsèques en viager

Selon l'assureur, le contrat choisi, le paiement de la cotisation de l'assurance obsèques peut s'effectuer de trois façons différentes :

- En une fois.

- Périodiquement pour une durée déterminée.

- Périodiquement et de manière viagère.

Un contrat d'assurance obsèques en viager implique le paiement d'une cotisation mensuelle, trimestrielle, semestrielle ou annuelle jusqu'au décès de l'assuré. Le montant de la cotisation est fixé par l'assureur en fonction de l'âge du souscripteur et du montant du capital garanti choisi.

Avantages et inconvénients de l'assurance obsèques en viager

Comme pour toute solution d'assurance, le souscripteur doit peser ses avantages comme ses inconvénients. Le tableau ci-dessous synthétise toutes les informations à connaître :

| Les avantages | Les inconvénients |

|---|---|

| Un montant de cotisation régulière plus faible que pour les contrats à prime unique ou à durée déterminée | Une durée de cotisation aléatoire |

| Un étalement de la dépense | Un total des cotisations versées supérieur au capital versé |

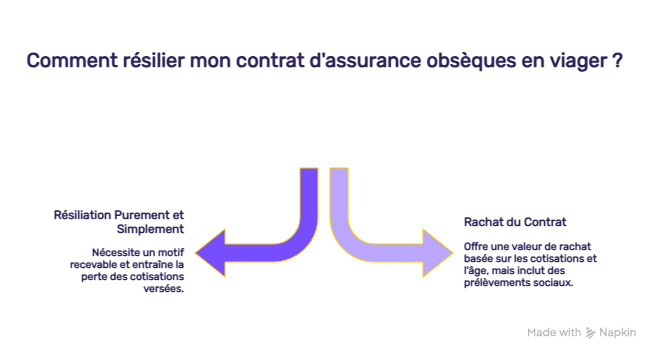

Comment résilier son contrat d'assurance obsèques en viager ?

Des difficultés financières ou inversement, une rentrée d'argent imprévue peuvent vous amener à vouloir vous passer de votre assurance obsèques en viager. Dans ce cas, vous pouvez mettre un terme à votre contrat de deux manières :

En le résiliant purement et simplement

La résiliation du contrat obsèques doit être justifiée par un motif recevable par l'assureur. Après avoir vérifié les conditions contractuelles correspondantes, il vous faut envoyer une lettre recommandée avec accusé réception à votre assureur indiquant votre volonté de résiliation. Pensez à indiquer le numéro du contrat concerné en référence de ce courrier. Attention, avec cette solution, les cotisations déjà versées sont généralement perdues.

En procédant au rachat du contrat

Tout contrat doit comporter une clause libératoire précisant les modalités de son rachat et accompagnée d'un tableau mentionnant sa valeur. Cette dernière évolue en fonction du montant déjà cotisé, de l'âge de l'assuré, des pénalités appliquées. Attention, à cette valeur de rachat, vous devrez soustraire les prélèvements sociaux dus. Le rachat du contrat peut être intégral ou partiel. Il se demande par lettre recommandée avec accusé réception adressé à l'assureur.

Questions fréquentes à propos de l'assurance obsèques

Quelle est la différence entre un contrat obsèques et une assurance décès ?

Le contrat obsèques est spécifiquement orienté vers le financement, voire l'organisation des funérailles de l'assuré. Le capital garanti ne peut être utilisé à d'autres fins. A contrario, l'assurance décès est conçue pour limiter l'impact financier de la disparition de l'assuré sur ses proches. Elle prévoit le versement d'un capital ou d'une rente aux bénéficiaires désignés qui restent totalement libres de son utilisation.

Quel est le prix moyen d'une assurance obsèques ?

Le prix d'une assurance obsèques relève du cas par cas. Il est lié au montant du capital garanti, à l'âge du souscripteur comme à la durée de cotisation (liée au type de contrat). Il est important de faire réaliser plusieurs devis personnalisés pour obtenir une tarification adaptée à son profil.

Quel est l'âge limite de souscription pour l'assurance obsèques ?

La plupart des assureurs fixent l'âge limite de souscription pour l'assurance obsèques à 65 ans.

Quelle assurance prend en charge les frais d'obsèques ?

Seule la garantie obsèques prend en charge spécifiquement les frais d'obsèques. Le capital garanti versé au moment du décès de l'assuré ne peut pas être utilisé à d'autres fins.