Comment déterminer la responsabilité lors d'un accident de portière ?

L'attribution de la responsabilité lors d'un accident de portière n'est pas automatique. Les compagnies d'assurance se basent sur le Code de la route et sur la convention IRSA pour déterminer les responsabilités. Passons en revue les cas les plus fréquents d'accident de portière.

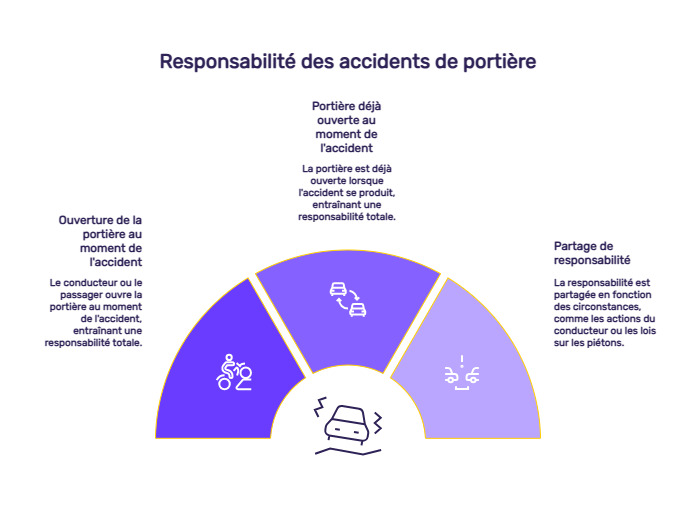

Cas n°1 : le conducteur ouvre la portière au moment de l'accident

Si le conducteur ou l'un des passagers ouvre la portière de son véhicule au moment de l'accident, la responsabilité est totale (100%). Le conducteur du véhicule ne peut en effet anticiper ce mouvement soudain.

Dans le cas où une autre personne que le conducteur ouvre une porte de la voiture, le contrat de l'assurance auto couvrira également cette personne. En effet, elle ne s'arrête pas à la responsabilité civile du conducteur, mais s'étend à toutes les personnes présentes dans le véhicule.

Cela est valable, peu importe le type de transport, que ce soit en covoiturage ou encore lors d'un trajet banal… C'est pour cette raison que l'assurance automobile est obligatoire, afin de garantir la sécurité de tous. En cas d'accident, l'assurance sera donc chargée de l'indemnisation ou des réparations envers les victimes, qu'il s'agisse de dommages corporels ou matériels, qu'aurait pu provoquer toute personne présente à bord du véhicule lors de l'accident de portière.

Cas n°2 : la portière est déjà ouverte au moment de l'accident

Si le conducteur ou le passager du véhicule a ouvert la portière et que l'accident survient après, c'est la même règle qui s'applique : le conducteur du véhicule est 100% responsable. Laisser une portière ouverte constitue en effet un danger pour les autres usagers.

Cas n°3 : le partage de responsabilité

L'ambiguïté dans l'interprétation de la responsabilité d'un accident de portière réside dans les différences entre « ouvrir la portière » et une « portière déjà ouverte ». Lorsque la personne est dans le véhicule, l'article R. 417-7 du Code de la route prend effet. Il « interdit à tout occupant d'un véhicule à l'arrêt ou en stationnement d'ouvrir une portière lorsque cette manœuvre constitue un danger pour lui-même ou les autres usagers ».

Dans le cas où le conducteur est debout, proche de la voiture, c'est la loi Badinter (n° 85-677 du 5 juillet 1985) qui prend effet, car le conducteur et les passagers sont alors considérés comme des piétons.

Voici quelques exemples de cas dans lesquels la responsabilité peut être partagée ou modifiée :

- Modification brusque et soudaine de la trajectoire du véhicule

- Dépassement de la vitesse limite autorisée

- Non activation des feux du véhicule

Conseils pour les accidents de portière

Pour déterminer la responsabilité d'un accident de portière, tous les éléments pouvant aider la compagnie d'assurance à interpréter l'accident sont à signaler. Le constat amiable, le rapport de police ou de gendarmerie ou encore les témoignages écrits sont autant d'éléments pris en compte par l'assureur pour l'évaluation de la responsabilité des différents intervenants.

Il est ainsi particulièrement recommandé :

- d'appeler la gendarmerie ou la police nationale dans le cas où la victime ou la personne ayant ouvert la portière manifeste une agressivité ou une mauvaise foi évidente.

- de prendre les coordonnées des éventuels témoins, et de les indiquer sur le constat amiable. Il est également possible de compléter la déclaration de sinistre par un témoignage ultérieur, si le témoin n'a pas été identifié immédiatement.

- de remplir le plus précisément possible le constat amiable, en cochant uniquement les cases décrivant au mieux l'accident de portière.