Comparatif des 10 meilleures assurances DO

Découvrez notre comparatif d'assurances dommages-ouvrage pour trouver le meilleur contrat en 2023.

Pourquoi utiliser un comparateur d'assurances dommages-ouvrage ?

Avec un comparateur d'assurances dommages-ouvrage, le maître d'ouvrage peut souscrire le contrat le mieux adapté à ses besoins. En faisant une demande de devis d'assurance dommages-ouvrage, vous découvrirez la variété des garanties offertes par les différents assureurs. L'objectif est de souscrire une assurance dommage-ouvrage couvrant parfaitement vos travaux selon leur nature (construction, rénovation, agrandissement, etc.).

Le comparateur d'assurances dommages-ouvrage permet aussi de comparer les tarifs des compagnies d'assurance. Il apparaît qu'à garanties équivalentes, le prix de l'assurance dommages-ouvrage peut être très variable d'un assureur à l'autre. En comparant, vous pourrez par conséquent faire des économies tout en conservant une couverture de qualité.

Comment et pourquoi obtenir un devis d'assurance dommages-ouvrage ?

Murs fissurés, infiltrations d'eau, dégâts sur la charpente… les dommages qui peuvent survenir, une fois la construction de votre habitation terminée, sont nombreux. C'est pour permettre à l'assuré d'être rapidement indemnisé que l'assurance dommages-ouvrage a vu le jour : elle est même désormais obligatoire et doit être souscrite par le maître d'ouvrage. Il s'agit de la personne à l'origine de la construction : le propriétaire, un particulier, une entreprise, ou encore un promoteur.

Quand souscrire une assurance dommages-ouvrage ?

La souscription de l'assurance dommage-ouvrage doit s'effectuer avant même le début du chantier. Selon l'article L. 242-1 du Code des assurances, elle est souscrite par toute personne physique ou morale qui agit en qualité de :

- propriétaire de l'ouvrage ;

- vendeur ;

- mandataire du propriétaire de l'ouvrage.

Pourquoi souscrire une assurance dommages-ouvrage ?

Cette assurance doit ainsi être souscrite dans les cas de construction de maison, mais également lorsque sont effectués des travaux de rénovation importants, qui remettent en cause la solidité de la construction ou peuvent éventuellement la rendre inhabitable pendant un certain temps. Il peut s'agir de la construction d'une extension de maison ou d'une surélévation, par exemple.

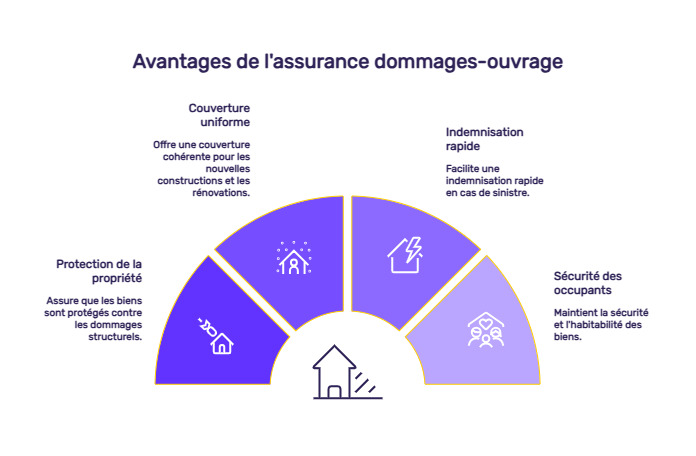

Il s'agit d'un investissement qui offre au consommateur la certitude que son bien sera protégé. La couverture sera la même, qu'il s'agisse d'une construction ou d'une rénovation.

En cas de sinistre, l'assureur indemnise l'assuré avant de rechercher un éventuel responsable, puis de se tourner vers la garantie décennale du constructeur afin d'être remboursé, ce qui peut prendre plusieurs années. Aussi, cette assurance construction s'impose, au-delà de son caractère obligatoire, pour obtenir réparation plus rapidement et réaliser les travaux nécessaires pour que le bien reste habitable tout en assurant la sécurité de ses occupants.

Les risques couverts par cette assurance pour les travaux de votre maison

L'assurance dommages-ouvrage couvre de nombreux risques tels que l'abandon du chantier, les défauts de construction relevant de l'assurance décennale, les dommages qui mettent en jeu la responsabilité des constructeurs, ainsi que les frais liés aux dommages qui mettent en danger la sécurité de l'habitation.

En revanche, les sinistres qui ont lieu pendant les travaux, comme un incendie, par exemple, relèvent de l'assurance professionnelle du constructeur.

Quelques exemples de sinistres couverts par l'assurance dommages-ouvrage :

- fissures importantes au niveau des murs ;

- affaissement de plancher ou des fondations ;

- effondrement de toiture ;

- infiltration d'eau par les fissures de la façade ou par la toiture ;

- défaut d'isolation thermique des murs, etc.

En clair, les risques couverts par l'assurance dommages-ouvrage sont les désordres et les malfaçons liés au gros œuvre.

La durée de prise en charge de l'assurance dommages-ouvrage

L'assurance dommages-ouvrage est valable durant 10 ans, autant que la garantie décennale, donc. Elle prend effet à la fin de l'année de parfait achèvement, c'est-à-dire 1 an après la réception des travaux.

L'assurance peut ainsi se transmettre aux propriétaires suivants si le bien est vendu avant que les 10 ans soient écoulés. L'assurance construction a été instaurée par la loi Spinetta, en 1978. Si l'assurance n'a pas été souscrite, alors c'est le maître d'ouvrage qui sera responsable des éventuels dommages futurs vis-à-vis des nouveaux propriétaires, d'où son importance. Cette assurance a été conçue afin de protéger les consommateurs.

Comment déclarer un sinistre ?

Dès lors que vous avez connaissance du sinistre, vous disposez d'un délai de 5 jours ouvrés pour le déclarer à votre assurance. Il vous faut, pour ce faire, envoyer un courrier recommandé avec accusé de réception, dont vous pourrez trouver des modèles sur internet, et notamment sur le site service-public.fr.

Comment obtenir un devis d'assurance dommages-ouvrage ?

Nous vous proposons de comparer toutes les offres existantes, en quelques clics, en remplissant le formulaire de notre comparateur d'assurances. Vous recevrez ainsi les devis d'assurance dommages-ouvrage de nombreux assureurs et pourrez faire votre choix en fonction du bien à construire et des garanties désirées.

Nous vous proposons une méthode simple, rapide, gratuite et sans engagement. Obtenir des devis vous permettra de constater la variété des tarifs proposés par les assureurs. Rappelons, à toutes fins utiles, que chaque compagnie d'assurances est libre de définir ses tarifs. Aussi, à garanties égales, il est toujours possible de trouver une assurance dommages-ouvrage moins chère.

Que faire une fois que vous avez obtenu vos devis d'assurance dommages-ouvrage ?

Vous pouvez souscrire en ligne dès lors que l'assureur le propose. Aussi, nul besoin de vous déplacer, vous avez la possibilité de souscrire à distance en communiquant à l'assureur les documents nécessaires. Naturellement, vous pouvez aussi faire appel à des conseillers par téléphone si vous avez le moindre doute sur les garanties et sur la souscription de votre contrat d'assurance.

Comment résilier une assurance dommages-ouvrage ?

Cette assurance ne permet pas de bénéficier de la loi Hamon. Aussi, si vous avez trouvé un devis intéressant avec une offre d'assurance a minima aussi protectrice et moins chère, vous pouvez résilier votre assurance dommages-ouvrage actuelle à la date d'échéance du contrat. Il est alors nécessaire d'envoyer un courrier à votre assureur au moins 1 mois avant la date anniversaire du contrat.

Selon l'article L. 113-4 du Code des assurances, il est également possible d'envisager la résiliation de votre assurance en cas de diminution du risque si votre compagnie d'assurances refuse de baisser le montant de votre cotisation en conséquence.

Besoin d'assurer un logement en tant que propriétaire ou locataire ? LeComparateurAssurance est votre allié pour trouver la couverture la plus adaptée à vos besoins et à votre budget.