Pourquoi l'assurance est-elle indispensable pour un auto-entrepreneur ?

Exercer en tant qu'auto-entrepreneur offre une liberté indéniable : choix des missions, gestion de son temps, autonomie dans la prise de décision... Mais cette indépendance n'est pas sans risques. Responsabilité civile, dommages matériels, litiges avec un client : autant de situations qui peuvent mettre en danger votre activité, mais aussi vos finances.

C'est là qu'intervient l'assurance auto-entrepreneur. Elle permet de sécuriser votre activité, de protéger vos clients et de limiter l'impact financier d'un incident, quel qu'il soit.

Selon le statut de votre entreprise, certaines assurances sont obligatoires. D'autres, bien que facultatives, sont fortement recommandées.

Note

Pour simplifier la lecture de cette page, nous employons le terme auto-entrepreneur, couramment utilisé, mais il désigne en réalité le statut légal de micro-entreprise, le seul reconnu en France depuis 2016 après la fusion des deux régimes.

Quelles sont les obligations de l'auto-entrepreneur en matière d'assurance ?

Toutes les activités d'auto-entrepreneur ne sont pas soumises aux mêmes obligations. Selon votre secteur d'exercice, certaines assurances deviennent incontournables.

Bon à savoir

Pour simplifier la gestion, il est possible de regrouper ces obligations dans une assurance multirisques professionnelle. Modulable, elle permet de sélectionner les protections adaptées à votre activité et de combiner plusieurs couvertures obligatoires en un seul contrat. Ainsi, vous vous conformez à la réglementation tout en bénéficiant d'une protection complète et personnalisée.

Les assurances obligatoires

Voici un tableau présentant les différentes assurances obligatoires dans le cadre de l'activité d'un auto-entrepreneur :

| Nom de l'assurance | Descriptif |

|---|---|

| Assurance des biens professionnels | Si vous utilisez un véhicule dans le cadre de votre activité, il doit obligatoirement être assuré. Cette catégorie inclut également l'assurance des locaux, du matériel, des aménagements ou encore des stocks. |

| Assurance des salariés | Si votre entreprise compte un ou plusieurs salariés, vous devez souscrire une assurance complémentaire santé pour leur permettre de bénéficier d'une mutuelle. L'employeur participe à hauteur d'au moins 50% du financement de cette mutuelle. |

| Assurance de l'activité | Pour certaines professions réglementées, l'assurance est obligatoire, par exemple :

|

Les assurances facultatives

Même si votre activité n'exige pas d'assurance spécifique, il est recommandé de souscrire à certaines couvertures pour protéger votre entreprise et vous-même telles que :

- La complémentaire santé du micro-entrepreneur, pour couvrir vos frais médicaux.

- La micro-assurance, une formule simplifiée et à coût réduit, pensée pour les petites structures et qui offre, sous conditions, un choix de garanties protectrices.

Quels sont les avantages de souscrire à une assurance dédiée ?

Souscrire à une assurance spécialement conçue pour les auto-entrepreneurs présente de nombreux avantages :

- sécurité financière,

- tranquillité d'esprit,

- mise en conformité,

- personnalisation des contrats,

- soutien en cas de sinistre.

Au-delà d'un outil légal, l'assurance est donc un véritable levier pour sécuriser l'activité et développer sereinement son entreprise.

Types d'assurances nécessaires pour les auto-entrepreneurs

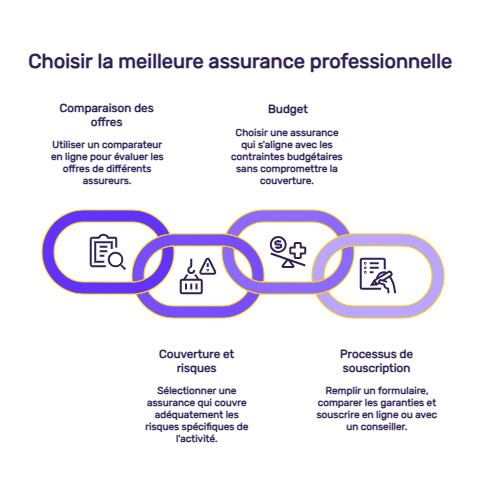

Comment comparer les offres d'assurance ?

Comparer des offres d'assurance professionnelle peut rapidement devenir complexe tant les protections, exclusions et niveaux de couverture varient d'un assureur à l'autre.

Pour choisir une formule réellement adaptée à votre activité d'auto-entrepreneur, il est essentiel d'analyser vos besoins, de comprendre ce que chaque garantie inclut réellement et d'examiner les conditions d'indemnisation.

Vous pouvez également utiliser un comparateur d'assurance en ligne pour gagner du temps.

Facteurs à considérer lors du choix d'une assurance

Une comparaison efficace ne repose pas uniquement sur le prix. Elle doit aussi porter sur un ensemble de critères, tels que :

- les protections incluses et leur niveau de couverture,

- les exclusions (situations ou dommages non couverts),

- les plafonds d'indemnisation en cas de sinistre,

- les franchises appliquées,

- les options supplémentaires disponibles,

- la réputation de l'assureur et la qualité du service client,

- la rapidité d'indemnisation et la facilité des démarches,

- la possibilité d'adapter la formule si l'activité évolue.

Coûts et tarifs des assurances auto-entrepreneur

Les tarifs des assurances destinées aux auto-entrepreneurs sont très variables. Ils dépendent principalement de la nature de l'activité, du niveau de risque associé, des protections choisies, ou encore du matériel à assurer.

C'est pourquoi il est important d'obtenir plusieurs devis pour identifier la couverture la plus pertinente au meilleur coût, tout en évitant les contrats sous-dimensionnés ou, à l'inverse, inutilement surchargés.

À titre d'exemple, une assurance de responsabilité décennale coûte, en moyenne, 800 € par an.

FAQ : vos questions fréquentes sur l'assurance auto-entrepreneur

L'assurance auto-entrepreneur est-elle la même que pour un salarié ?

Non. Un salarié est couvert par la responsabilité de son employeur. En auto-entreprise, vous êtes seul responsable de votre activité et devez souscrire par vous-même une assurance, notamment si elle est obligatoire dans votre secteur.

Puis-je déduire l'assurance de mes charges ?

Oui, les cotisations d'assurance de responsabilité professionnelle sont déductibles.

Une RC Pro couvre-t-elle mes déplacements professionnels ?

Pour vous protéger lors de vos déplacements professionnels, il faut souscrire une assurance dédiée, différente de la RC pro, afin de couvrir aussi bien la responsabilité du conducteur que le vol, l'incendie ou encore le bris de glace.

Que se passe-t-il si je cumule plusieurs activités ?

Si vous cumulez plusieurs activités, vous devez être assuré pour chacune d'entre elles. Il est également essentiel de déclarer toutes vos activités à votre assurance pour être correctement protégé.