A quoi sert l'assurance dommages-ouvrage ?

L'assurance dommages-ouvrage est à souscrire lors de tous travaux de construction, mais également en cas de travaux de rénovation si ceux-là mettent en cause la solidité de la construction ou risquent de la rendre inhabitable.

Cette assurance a vocation à protéger l'assuré contre les désordres qui pourraient survenir, et le mettre en conflit avec le constructeur ou la société de rénovation. Dans ce cas, une double assurance se met en jeu : la garantie « assurance dommages-ouvrage » permet à l'assureur de dédommager son assuré sans recherche de responsabilité de tel ou tel intervenant. L'assuré est donc très rapidement indemnisé. Et l'assureur « dommages ouvrage » cherche ensuite à se faire rembourser auprès de l'assureur responsabilité décennale du constructeur. Et cela prend en général plusieurs années.

Ce double système d'assurance permet donc à un assuré connaissant des problèmes avec son constructeur de maison de ne pas attendre des années avant d'être indemnisé. Les sujets régulièrement remontés sont les infiltrations d'eau, les murs fissurés ou dégâts sur la charpente.

La garantie dommages-ouvrage prend effet à l'expiration de la garantie construction, c'est-à-dire un an après la réception des travaux, que l'on appelle aussi « période de parfait achèvement ». Enfin, cette couverture garantie s'achèvera en même temps que la garantie décennale, soit 10 ans après la réception des travaux, et cela même s'il y a vente du bien immobilier.

En cas d'incident, vous bénéficiez de l'expertise d'un spécialiste. Si le montant des dommages dépasse 1 830 euros, celui-ci vous fera un retour 60 jours après réception de votre déclaration. A l'assureur de vous faire ensuite une proposition d‘indemnisation, au maximum 90 jours après examen de l'expert.

Si le montant est inférieur à 1 830 euros, vous recevrez une proposition d'indemnisation 15 jours après la déclaration du sinistre.

L'assurance DO est-elle obligatoire ?

Cette assurance est obligatoire, imposée par le Code Civil. Mais il est courant que de nombreuses personnes s'en passent, au risque de connaître d'importantes sanctions, qui peuvent aller jusqu'au pénal.

Si cela ne vous fait pas peur, et que vous estimez que le risque de vous faire découvrir est très faible, réfléchissez plutôt aux autres conséquences possibles. En effet, si vous ne souscrivez pas cette garantie, sachez que vous vous exposerez à de grandes difficultés au moment de vendre le bien immobilier. L'absence de cette assurance sera mentionnée dans l'acte de vente et pourra ainsi faire baisser considérablement le prix de vente, dans le cadre des négociations avec le notaire.

Si vous pensez que vous ne vendrez jamais votre bien, pensez simplement que la vie est faite de surprises !

Par ailleurs, certaines banques imposent la souscription d'une telle assurance pour débloquer l'emprunt.

Qui doit souscrire ?

L'assurance dommage doit être souscrite avant le commencement des travaux par le maître d'ouvrage qui peut être :

- le promoteur ;

- le propriétaire de la construction ;

- le mandataire ;

- le particulier ;

- l'entreprise ;

- ou le syndicat de copropriété.

Autrement dit, la personne à l'origine de la construction.

Le prix de la prime d'assurance dommage varie selon le coût de l'ouvrage, mais en général il représente au maximum 5% du montant total des travaux.

Les sinistres couverts

Cette assurance a pour objectif de couvrir :

- les frais liés aux dommages mettant en péril la sécurité de l'habitation ;

- les dommages mettant en jeu la responsabilité des constructeurs ;

- l'abandon du chantier ;

- les défauts de construction relevant de la garantie décennale.

Grâce à cette police d'assurance, vous êtes indemnisé rapidement. Vous pouvez ainsi financer les réparations avant de savoir les causes et les responsables du dégât et sans attendre les décisions de justice. A l'assureur de se retourner ensuite contre les professionnels mis en cause.

Cependant, cette assurance ne comprend pas :

- la couverture des portes et les fenêtres ;

- les dégâts causés par l'assuré ;

- l'usure naturelle ;

- les incendies ;

- les catastrophes naturelles.

Garanties obligatoires et optionnelles de l'assurance dommages-ouvrage

L'assurance DO doit obligatoirement couvrir le financement des réparations :

- des dommages compromettant la solidité du bâtiment et le rendant impropre à sa destination ;

- des dommages aux équipements indissociables de l'ouvrage le rendant impropre à sa destination.

Il est possible d'ajouter à votre couverture des garanties facultatives :

- la garantie des équipements dissociables (porte d'entrée, ballon d'eau chaude, etc.) ;

- la garantie des dommages immatériels consécutifs aux dommages couverts par l'assurance DO (frais de relogement par exemple) ;

- la garantie de dommages causés aux parties existantes par les travaux de rénovation.

Quel est le prix d'une assurance dommage ouvrage ?

Le prix de la garantie dommage ouvrage n'est pas fixe. Il est calculé par l'assureur selon un certain nombre de critères pour déterminer le risque :

- la nature des travaux réalisés (construction, rénovation, agrandissement, etc.) ;

- le coût des travaux ;

- la surface et les caractéristiques de l'ouvrage ;

- la qualification des constructeurs ou artisans ;

- la réalisation d'études à l'image de l'étude de sol ;

- les garanties souscrites.

Quelle est la durée de couverture de l'assurance DO ?

L'assurance dommage ouvrage prend effet au terme de la garantie de parfait achèvement, soit un an après la fin de la construction ou des travaux. Elle expire en même temps que la décennale.

Le fonctionnement de l'assurance dommage ouvrage

Le fonctionnement de l'assurance dommage ouvrage est le suivant :

- souscription avant le début du chantier ;

- déclaration de fin de travaux à l'assureur ;

- déclaration de sinistre par lettre recommandée ;

- notification de la décision de l'assureur sous 60 jours selon l'article L 242-1 du Code des assurances ;

- si accord de l'assurance, offre d'indemnisation présentée dans un délai de 90 jours à compter de la déclaration du sinistre ;

- Si acceptation de l'assuré, le montant de l'indemnisation est versé sous 15 jours.

Si l'assuré juge l'offre d'indemnisation trop faible ou si l'assureur ne respecte pas les délais légaux, il est possible d'engager des dépenses complémentaires pour réparer les dommages causés. Dès que l'assuré en informe la compagnie d'assurances, celle-ci est tenue de majorer son indemnisation d'un intérêt légal au double du taux d'intérêt légal.

Quelle différence entre garantie de parfait achèvement, garantie biennale et assurance DO ?

En matière de construction, il existe différentes garanties à ne pas confondre.

- La garantie de parfait achèvement est la première à s'appliquer. Elle couvre le propriétaire du bien pendant un an suite à l'achèvement des travaux. Elle s'applique en cas de désordres constatés à la réception des travaux ou tout au long de l'année suivante. Elle couvre tous les désordres, qu'ils soient garantis ou non par l'assurance décennale.

- L'assurance dommage ouvrage vous couvre durant 9 ans, elle prend effet dès la fin de la garantie de parfait achèvement. Elle couvre tous les dommages garantis par une assurance décennale (voire d'autres dommages, selon les garanties optionnelles souscrites).

- La garantie biennale couvre le propriétaire pendant deux ans. Aussi nommée « garantie de bon fonctionnement », elle permet de financer les réparations concernant des équipements dissociables du bâtiment, et donc non couverts par la garantie décennale. Il peut s'agir de radiateurs, de volets électriques, d'un ballon d'eau chaude, etc.

Quelle assurance dommages ouvrage choisir ?

Le choix de votre garantie décennale se fera selon différents critères :

- le niveau des garanties proposées. Tous les assureurs sont libres de déterminer leur offre, assurez-vous d'être couvert par toutes les garanties dont vous pourriez avoir besoin selon la nature de vos travaux (construction ou rénovation) ;

- le prix de l'assurance dommage ouvrage, là encore, variable selon les assureurs. À garanties équivalentes, le prix peut être plus ou moins élevé, comparez bien les offres avant de souscrire.

- les avis sur la compagnie d'assurances pouvant vous guider sur le service proposé et le suivi en cas de sinistre.

Quoi qu'il en soit, un comparatif s'impose. Notre comparateur d'assurances dommage ouvrage vous permet d'être certain de souscrire l'offre proposant le meilleur rapport qualité-prix pour des travaux en toute sérénité et un respect de votre budget.

Pourquoi souscrire une assurance DO ?

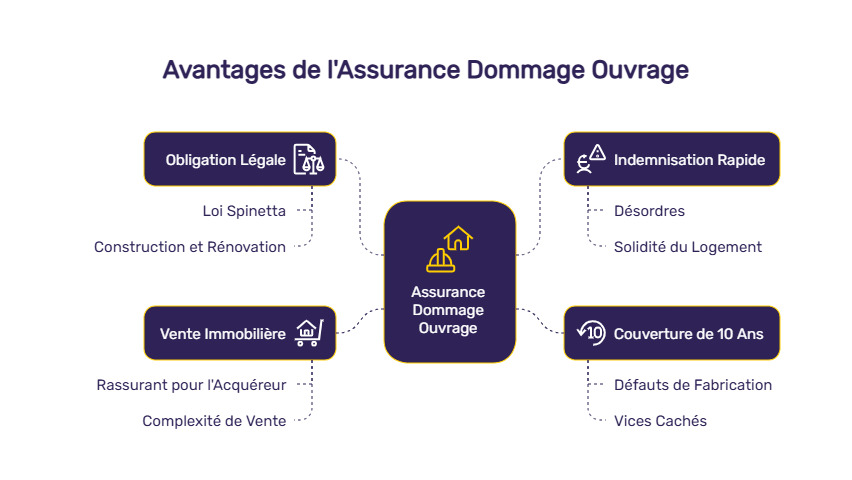

La souscription d'une assurance dommage ouvrage s'impose en raison de son caractère obligatoire selon la loi Spinetta pour couvrir une construction ou une rénovation. Mais au-delà de l'obligation, l'assurance DO est une couverture indispensable. Si vous constatez des désordres mettant en péril la solidité de votre logement, cette garantie permet une indemnisation plus rapide. L'assureur indemnise sans rechercher les éventuelles responsabilités de chacun.

D'autre part, en souscrivant une assurance dommages ouvrage le bien est couvert durant 10 ans. Si vous vendez votre bien immobilier, une telle couverture sera rassurante pour l'acquéreur. Si vous n'avez pas souscrit d'assurance DO, la vente peut être plus complexe, les acheteurs vont s'orienter de préférence vers un bien immobilier assuré en cas de malfaçons.

En clair, l'assurance dommages ouvrage :

- vous couvre sur le plan financier afin de procéder aux réparations rapidement ;

- permet d'accélérer la vente de votre bien immobilier.

Pour couvrir ces éléments, mieux vaut souscrire en parallèle un contrat d'assurance habitation sur un comparateur d'assurance. Comme toujours, la meilleure manière d'obtenir la meilleure assurance dommages ouvrage, que ce soit d'un point de vue tarifaire ou en termes de garanties, vous devez absolument comparer et choisir l'offre d'assurance habitation adaptée à vos besoins.

L'assurance dommages-ouvrage particulier est un type bien précis de couverture habitation. Celle-ci n'intervient que lors de travaux et permet de vous protéger des risques liés à ces derniers. Sans recherche de responsabilité elle permet une rapidité d'indemnisation qui ne retarde pas les réparations. Elle prend effet un an après la construction et concerne tous les défauts de fabrication éventuels ou vices cachés que peut comporter votre maison. Elle ne s'étend pas au-delà de dix ans.

Questions fréquentes sur l'assurance dommage ouvrage

C'est quoi la garantie dommage ouvrage ?

La garantie dommage ouvrage est une assurance permettant le préfinancement de dommages de nature décennale sans attendre de décision concernant la responsabilité de chacun.

Est-il obligatoire de prendre une assurance dommage ouvrage ?

Oui, la loi Spinetta impose de souscrire une garantie dommage ouvrage pour tous les travaux de construction ou de rénovation. Elle doit être souscrite avant le début des travaux.

Quelle est la différence entre la garantie DO et l'assurance décennale ?

L'assurance DO est souscrite par le maître d'ouvrage ou le client final. L'assurance décennale peut être souscrite seulement par le professionnel réalisant les travaux. En revanche, la couverture est la même, ces assurances couvrent tous les désordres impactant la solidité de l'ouvrage ou le rendant impropre à sa destination.