Pourquoi souscrire une assurance habitation quand on est locataire ?

Répondre aux exigences légales

Contrairement à l'assurance habitation pour les propriétaires de maison individuelle, l'assurance habitation locataire est obligatoire. Depuis la loi du 6 juillet 1989, tout locataire d'un logement doit souscrire au minimum une assurance risques locatifs (aussi appelée garantie risques locatifs).

Cette assurance vous protège en tant que locataire contre les dommages les plus courants susceptibles de toucher votre logement loué : incendie, dégâts des eaux ou encore explosion.

Concrètement, vous devez fournir une attestation d'assurance à votre propriétaire dès la remise des clés, puis chaque année à la demande du bailleur. Sans ce justificatif, le bailleur est en droit de prendre des mesures et souscrire une assurance à la place du locataire, dont le montant sera dû par ce dernier.

Bon à savoir : tous les locataires sont concernés par l'obligation d'assurance, qu'ils habitent dans un logement meublé ou non meublé.

Les logements saisonniers, logements-foyers ou « résidences autonomies », logements faisant l'objet d'une convention avec l'État, logements de fonction, et sous-locations ne sont pas concernés par cette obligation.

Côté propriété, seuls les copropriétaires doivent justifier d'une garantie responsabilité civile envers la copropriété, les voisins, les tiers et éventuels locataires. En dehors de ce cas, les propriétaires ne sont pas concernés par l'obligation d'assurance, bien qu'elle soit vivement recommandée.

Que risque un locataire qui ne souscrit pas d'assurance habitation ?

En ne souscrivant pas d'assurance habitation malgré son obligation, le locataire prend de véritables risques :

- Si vous ne fournissez pas d'attestation d'assurance malgré les relances de votre propriétaire, à terme, celui-ci peut obtenir la résiliation de votre contrat de location et ordonner l'expulsion du logement. Une clause résolutoire insérée dans le bail permet même cette résiliation de plein droit après mise en demeure restée sans réponse au bout d'un mois.

- Après envoi d'un courrier recommandé et sans réponse de la part de son locataire dans un délai d'un mois, le bailleur peut souscrire lui-même une assurance pour le compte du locataire défaillant, puis répercuter le coût sur les charges, moyennant un surplus d'au maximum 10%. Cette assurance sera donc généralement plus chère que si vous l'aviez choisie vous-même, et vous n'aurez aucun contrôle sur les garanties.

- En cas de sinistre sans assurance, vous devrez indemniser personnellement toutes les victimes sur vos propres deniers. En cas d'incendie qui se propage à tout l'immeuble, les dégâts peuvent atteindre plusieurs centaines de milliers d'euros. Sans plafond de garantie pour vous protéger, votre patrimoine personnel est en jeu, et les dettes peuvent vous poursuivre pendant des années.

Bien se protéger

Au-delà de l'obligation légale, l'assurance habitation locataire constitue avant tout un bouclier financier en cas de dommage causé au logement par la survenue de l'un des événements couverts.

Mais attention : la seule assurance risques locatifs ne suffit pas à vous assurer une couverture intégrale. Elle se cantonne aux dégâts portés au logement loué.

Qu'est-ce qui est inclus dans le contrat d'assurance habitation quand vous êtes locataire ?

Quand on parle d'assurance habitation locataire, on mélange souvent obligation légale et protection réelle. Mais ce que la loi vous impose de souscrire ne suffit pas toujours à vous protéger vraiment.

La garantie des risques locatifs : le strict minimum légal

C'est la seule garantie obligatoire pour un locataire en bail d'habitation classique ou en bail mobilité. Elle couvre les dommages causés au logement de votre propriétaire en cas d'incendie, d'explosion ou de dégât des eaux.

Par exemple, si vous oubliez une casserole sur le feu et qu'un début d'incendie noircit les murs de la cuisine, votre garantie risques locatifs prend en charge les réparations du logement que vous occupez et appartenant au propriétaire. Mais attention, cette garantie obligatoire comporte certaines limites :

- Vous n'êtes pas couvert si les dégâts venaient à s'étendre chez votre voisin. Ainsi, vous seriez redevable seul de l'indemnisation pour les dommages causés aux voisins et aux tiers. Pour éviter cela, il vous faut souscrire une garantie recours des voisins et des tiers. Cette garantie est facultative, mais indispensable.

- Vos biens personnels ne sont pas non plus couverts. Ainsi, si des dégâts venaient à détruire votre télévision, votre ordinateur, vos vêtements, vos meubles... l'assurance ne prendrait rien en charge. Pour protéger vos propres biens, vous devez souscrire une assurance multirisques habitation. Également facultative, elle devient vite indispensable quand on calcule la valeur de ce qu'on possède.

La solution pratique : le contrat multirisques habitation

Plutôt que de jongler avec plusieurs garanties séparées, le contrat multirisques habitation regroupe tout dans un seul package :

- la garantie risques locatifs (obligatoire),

- la responsabilité civile de l'assuré (pour les dégâts aux voisins et tiers survenus à votre domicile),

- vie privée (pour les dommages causés aux tiers hors du domicile),

- la garantie de vos biens personnels,

- souvent des services d'assistance en bonus.

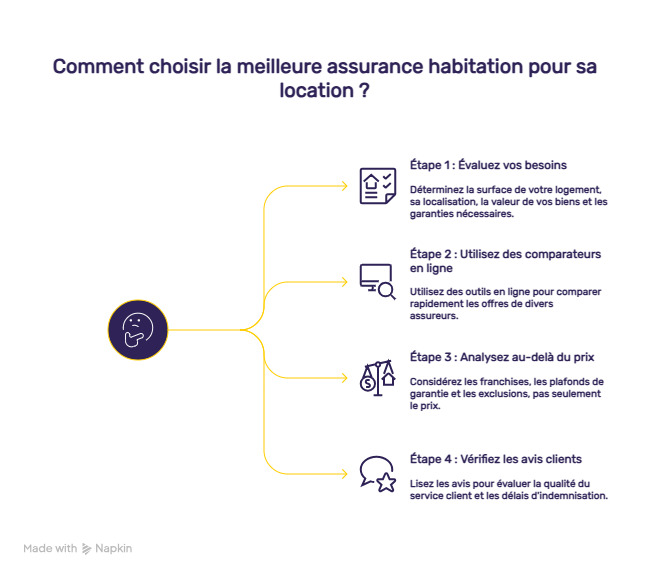

Comment choisir la meilleure assurance habitation pour sa location ?

Dans la jungle des offres d'assurance habitation, comment s'y retrouver sans y passer des heures ? Entre les promesses marketing et les petites lignes des contrats, Le Comparateur Assurance vous explique comment dénicher la meilleure protection au meilleur prix.

Avec une inflation des primes d'assurance habitation de +7,2% en moyenne, les tarifs d'hier ne sont pas ceux de demain. Lisez attentivement les conditions de révision tarifaire de l'assureur sélectionné avant de souscrire.

FAQ : vos questions fréquentes sur l'assurance habitation locataire

Est-ce que je peux refuser l'assurance du propriétaire si je suis locataire ?

Votre propriétaire n'a aucun droit de vous imposer un assureur en particulier. La loi est claire : vous êtes libre de choisir l'assureur de votre choix, tant que vous fournissez une attestation d'assurance couvrant au minimum les risques locatifs. En revanche, si vous ne fournissez pas de justificatif ou refusez de souscrire l'assurance obligatoire, le propriétaire est en droit de souscrire à votre place et de vous faire payer le montant dû.

Que couvre mon assurance si je suis en colocation ?

Lorsque vous êtes en colocation, vous devez être assuré pour les dommages causés au propriétaire de la même façon que si vous étiez l'unique locataire. Pour ce faire, il est possible de s'assurer à titre individuel ou de souscrire un contrat d'assurance global dans lequel figurera le nom de chacun des colocataires. Les couvertures sont les mêmes que pour un contrat en location : vous pouvez souscrire une assurance risques locatifs a minima et pouvez aller jusqu'à souscrire une assurance multirisques habitation pour une protection optimale.

Comment déterminer le montant d'assurance adéquat pour mon logement ?

Pour bien estimer le montant d'assurance habitation, il faut évaluer la valeur réelle de vos biens mobiliers, sans la sous-estimer, ni la surestimer. Une estimation trop basse réduit votre cotisation, mais aussi vos indemnisations en cas de sinistre. Commencez par faire l'inventaire complet de vos biens pièce par pièce, sans oublier ce qui est rangé dans les différents meubles, puis estimez leur valeur à partir de vos factures ou de prix constatés en magasin ou en ligne. Pensez à appliquer un taux de vétusté selon l'âge et l'état de chaque objet, car ils perdent de la valeur avec le temps. Si vous êtes locataire d'un logement meublé, n'incluez pas les meubles appartenant au propriétaire dans votre estimation. Sachez également que les objets de valeur (bijoux, œuvres d'art, collections, etc.) doivent être déclarés dans une catégorie dédiée et expertisés pour être indemnisés à leur juste valeur en cas de sinistre.

Puis-je cumuler plusieurs assurances habitation pour le même logement ?

Non, ce n'est pas utile bien que ce soit légal. Même avec plusieurs assurances, vous ne serez jamais indemnisé au-delà de la valeur réelle de vos pertes. Avoir deux contrats signifie payer deux fois pour une seule indemnisation.