Classement des 10 meilleures assurances habitation

L'Argus de l'Assurance a publié un classement des assurances habitation selon le nombre de contrats souscrits et le chiffre d'affaires réalisé. Il apparaît que les grands assureurs sont concurrencés par les banques qui, depuis de nombreuses années, tentent de se faire une place sur le marché de l'assurance.

| Rang | Société | Nombre de contrats | Variation 2024/2023 |

|---|---|---|---|

1 | COVEA | 7 854 611 | -1,0 % |

2 | Crédit Agricole Assurance | 5 057 644 | 2,9 % |

3 | MACIF | 4 583 985 | 1,4 % |

4 | Axa | 3 951 621 | 2,1 % |

5 | Groupama | 3 557 685 | -1,9 % |

6 | Groupe Maif | 3 540 475 | 1,2 % |

7 | Groupe des Assurances du Crédit Mutuel | 2 996 757 | 2,0 % |

8 | BCPE Assurances | 2 720 167 | 0,8 % |

9 | Allianz | 2 346 936 | 10,0 % |

10 | Matmut | 2 330 869 | -0,1 % |

Ce classement vous donne une idée des leaders dans le domaine de l'assurance habitation. Toutefois, il n'est fourni qu'à titre informatif et ne pourra vous aider à trouver la meilleure assurance habitation.

Si vous recherchez une assurance MRH, qu'importent le chiffre d'affaires et le nombre de contrats signés par la compagnie d'assurances. La meilleure assurance sera simplement celle qui vous offrira les meilleures garanties au meilleur prix.

En clair, vous devez trouver une assurance capable de répondre à vos besoins spécifiques. Il ne peut exister de meilleure assurance MRH universelle dans la mesure où les besoins de chacun sont différents.

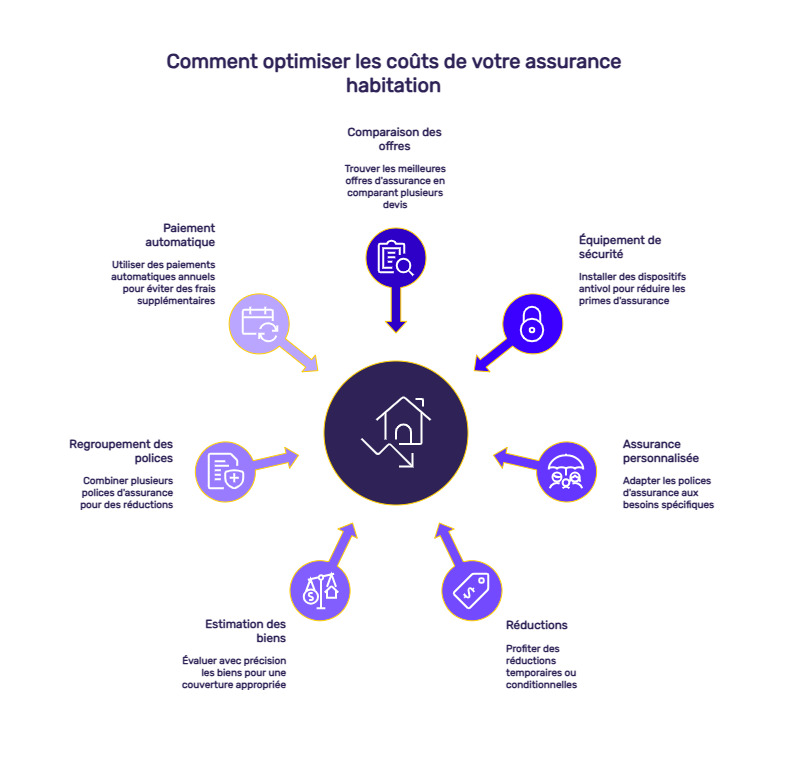

Meilleure assurance habitation : 7 astuces pour payer moins cher

Il existe beaucoup de points sur lesquels vous pouvez économiser de l'argent avec votre assurance habitation :

- comparez les offres : un comparateur d'assurance vous permet de trouver en quelques clics tous les devis assurance habitation adaptés à votre situation. C'est gratuit, rapide et sans engagement : commencez par là sans attendre ;

- équipez votre maison contre les vols : les équipements antivols (du simple panonceau « Attention au chien » à l'alarme, en passant par la porte blindée et les volets adaptés aux fenêtres) sont souvent nécessaires avant de souscrire à une assurance vol, mais leur utilisation vous permettra de réduire votre prime d'assurance : parlez-en à votre assureur, c'est un investissement qui peut être profitable ;

- souscrivez une assurance habitation sur-mesure. Aujourd'hui, l'offre en la matière est extrêmement vaste et les formules toujours plus complètes. Pour autant, est-il utile de prendre la protection la plus forte pour un studio ? Veillez à ce que les garanties souscrites soient en tout point conformes à vos besoins pour payer uniquement pour des protections qui vous concernent ;

- tenez-vous au courant des réductions : il peut s'agir de réductions temporaires à but commercial, ou bien de rabais accordés sous certaines conditions ; c'est en tout cas l'une des premières questions à poser avant de souscrire à une assurance habitation ;

- soyez toujours au plus près de la réalité dans l'estimation de vos biens mobiliers (télévision, hi-fi, ordinateur, électroménager, bijoux, etc.) à assurer, pour ne pas être couvert en deçà ni au-delà de vos vrais besoins ;

- combinez votre assurance habitation avec vos autres produits d'assurance : les « clients complets » ont généralement droit à une réduction sur l'ensemble de leurs primes s'ils cumulent les contrats (assurance auto, mutuelle…) auprès d'une seule et même compagnie d'assurance. Là encore vous pouvez comparer les offres pour trouver le prestataire capable de vous proposer les meilleures assurances ;

- enfin, privilégiez le paiement par virement automatique annuel à l'envoi de chèques : leur traitement vous vaudra des frais de traitement supplémentaires.

Résilier pour trouver la meilleure assurance habitation

Si vous envisagez de trouver la meilleure assurance habitation en utilisant un comparateur par exemple, il est important, en amont, de savoir quand et comment vous pouvez résilier votre garantie actuelle. De fait, inutile de trouver la meilleure formule si vous ne pouvez dénoncer votre contrat avant 10 mois. Vous vous ferez simplement du mal en vous disant que vous payez trop cher !

L'assurance habitation est concernée à la fois par la loi Chatel et la loi Hamon.

La première permet de résilier chaque année à la date anniversaire en envoyant un courrier recommandé avec accusé de réception deux mois avant. Votre compagnie d'assurance est tenue de vous envoyer un courrier 15 jours avant la date limite d'envoi de la lettre. Si ce n'est pas le cas, vous pouvez résilier à tout moment. Si vous recevez cette lettre moins de 15 jours avant, vous disposez alors de 20 jours pour envoyer votre courrier.

Avec la loi Hamon, tout est encore plus simple. Son objectif est de permettre à chacun de faire des économies en comparant les assurances habitation et en étant plus libre de changer. Si vous êtes engagé depuis plus d'un an, vous pouvez résilier à tout moment pour trouver la meilleure assurance habitation.

Meilleure assurance habitation : quelles garanties ?

Les compagnies d'assurance rivalisent d'inventivité pour vous proposer des offres toujours plus personnalisées. Trouver la meilleure assurance habitation, c'est souscrire une assurance qui vous correspond. Voici les garanties que vous pourrez retrouver au fil de vos comparaisons sur notre outil en ligne :

- incendie ;

- dégâts des eaux ;

- vol, cambriolage et vandalisme ;

- bris de glace ;

- intempéries ;

- catastrophes naturelles et technologiques ;

- responsabilité civile ;

- la garantie piscine ;

- la garantie villégiature ;

- la protection juridique ;

- la garantie dépendances ;

- la garantie des équipements électriques ;

- le rééquipement à neuf.

Songez également à bien consulter les conditions générales et particulières de votre contrat. Si vous vous absentez régulièrement de votre logement, veillez à ce qu'une clause d'inhabitation soit incluse.

Combien coûte l'assurance habitation ?

La meilleure assurance habitation est celle qui propose le meilleur rapport qualité/prix. Le prix sera naturellement calculé en fonction des garanties souscrites et du bien à assurer. Assurer un 2 pièces ne coûtera pas le même prix qu'une assurance pour une villa de 600 m² avec piscine et dépendances.

D'autre part, point important au moment de calculer le prix de votre assurance MRH : votre lieu d'habitation. De fait, en fonction des régions, les prix peuvent très fortement varier.

Ainsi, le prix moyen d'une assurance habitation pour un appartement est de 152 € entre le 1er janvier et 1er mars 2026. Un prix qui peut varier du simple au double entre la région Grand Est et la Corse. Idem pour les maisons. Si le prix moyen est de 310 €, cela vous coûtera environ 1,5 fois plus cher de protéger votre bien en PACA qu'en Bretagne.

Un comparateur pour trouver la meilleure assurance habitation

Utiliser un comparateur, c'est faire le choix de la simplicité et de la rapidité. En effet, en quelques minutes seulement vous allez pouvoir trouver la meilleure assurance habitation pour vous. Il vous suffit de saisir un certain nombre de critères afin de permettre au comparateur de trouver des devis adaptés à vos besoins précis. Ensuite, il ne vous reste plus qu'à comparer les offres et à trouver l'assurance offrant le meilleur rapport qualité/prix.

Si comparer les assurances MRH est une solution simple et rapide, n'oubliez pas que c'est aussi une solution gratuite. Cela ne vous coûte pas plus cher de faire des économies !