Contrat obsèques : définition et différents types

Le contrat obsèques est un produit de prévoyance permettant à une personne de financer, mais aussi d'éventuellement organiser ses funérailles. Il garantit à l'assuré un départ digne, tout en soulageant ses proches du poids financier et administratif des obsèques.

Au décès d'une personne, ses proches sont autorisés à prélever sur son compte en banque jusqu'à 5 000 € pour financer ses obsèques. En l'absence d'épargne disponible ou encore de contrat obsèques, ils seront obligés de financer par eux-mêmes les funérailles du défunt. La succession intervenant seulement plusieurs mois après le décès, ils ne peuvent pas compter sur les fruits d'une vente immobilière par exemple. La souscription d'un contrat obsèques s'avère par conséquent vivement recommandée pour tous ceux qui ne disposent pas d'une épargne suffisante afin de couvrir leurs funérailles. Le souscripteur d'un contrat obsèques a le choix entre deux types de contrat :

Le coût des obsèques en France

Avis d'obsèques, construction d'un caveau, érection d'un monument funéraire, transport du corps… Les frais d'obsèques peuvent vite grimper. Selon la Confédération des professionnels du funéraire et de la marbrerie (CPFM), le coût d'une inhumation est de 4 300 € en moyenne. Celui d'une crémation s'élève à 3 800 €. Le budget à prévoir diffère suivant la région. Les frais d'obsèques sont plus élevés en région parisienne par rapport à la province.

Les pompes funèbres intègrent dans les contrats d'assurance obsèques des prestations obligatoires, comme :

- La housse mortuaire, si le transport du corps a lieu avant son placement dans le cercueil. Cette opération est aussi appelée « mise en bière » ;

- Le cercueil avec 4 poignées, sans accessoires, ni à l'intérieur ni à l'extérieur. Pour un cercueil en chêne simple, le prix varie de 500 à 1 500 €. Ce poste de dépenses représente 25 % du coût des obsèques ;

- La plaque d'identité, apposée sur le cercueil ;

- L'inhumation (enterrement) ou la crémation (incinération), avec le cendrier cinéraire ;

- Les taxes et autres redevances, de 500 à 1 000 € ;

- Les soins de conservation, également connus sous le nom de soins de thanatopraxie, si le corps est transféré vers un pays exigeant ce type de soins. Le coût à prévoir est compris entre 300 et 400 €.

Les pompes funèbres peuvent aussi proposer des prestations optionnelles, comme :

- Les soins de conservation (ou soins de thanatopraxie), si le corps est transféré vers un pays ne les imposant pas ;

- La réalisation de faire-part ;

- Les compositions florales ;

- Le retrait d'une prothèse fonctionnant à l'aide d'une pile ;

- La toilette mortuaire ;

- Un registre de condoléances ;

- La mise à disposition d'un maître de cérémonie funéraire ;

- La conservation de l'urne au crématorium.

Les cotisations d'une assurance obsèques

Au-delà du type de contrat d'assurance obsèques, le souscripteur a le choix de celui du mode de versement de sa cotisation. Cette dernière peut, en effet, être payée de 3 manières différentes :

- La cotisation unique : le souscripteur paie son assurance en une fois.

- La cotisation temporaire : le souscripteur paie de façon mensuelle, trimestrielle, semestrielle, annuelle sur une durée précise.

- La cotisation viagère : le souscripteur cotise régulièrement jusqu'à son décès.

La cotisation unique conjugue simplicité et compétitivité. Avec cette dernière, l'assuré voit son capital versé revalorisé chaque année grâce à une participation aux bénéfices de l'assureur. Elle évite la cotisation à fonds perdu de la cotisation viagère.

Quels sont les facteurs influençant le coût de l'assurance obsèques ?

Les tarifs de l'assurance obsèques varient selon le profil du souscripteur. Plus on souscrit tard cette assurance, plus le montant des cotisations mensuelles est élevé. Le mieux est de souscrire pendant une période d'activité, afin d'en être débarrassé à la retraite. L'âge de souscription idéal est situé entre 50 et 60 ans, même s'il est possible d'adhérer jusqu'à 80, voire 85 ans.

Par exemple, un quinquagénaire parisien devra verser une cotisation d'environ 30 euros par mois pendant 10 ans pour arriver au capital de 3 000 euros. Un octogénaire parisien devra lui verser en moyenne 60 euros par mois en cotisation viagère pour atteindre le même montant, soit deux fois plus. D'autres facteurs influencent le prix de l'assurance obsèques :

- Le montant du capital garanti. En fonction du montant prévisionnel de vos obsèques, mais aussi de votre budget (épargne, liquidités), vous ne choisirez pas le même capital décès. Le plus souvent, il varie de 1 000 à 10 000 €.

- Le nombre de personnes pour qui l'assurance obsèques est souscrite. Selon les assureurs, vous pouvez souscrire un contrat en couple. Vous bénéficiez alors généralement d'une réduction sur les cotisations. Des offres promotionnelles également sont aussi parfois prévues pour la souscription par un membre de votre famille à une assurance obsèques.

- L'état de santé : de nombreux assureurs imposent un questionnaire de santé aux souscripteurs d'une assurance obsèques. La détection d'un risque de santé entraîne une hausse de la cotisation. Il existe néanmoins des assurances obsèques sans questionnaires de santé.

- Le type de contrat : viager (vie entière) ou temporaire (à fonds perdus). Dans le premier cas, vous versez des cotisations jusqu'à votre disparition. La souscription d'un contrat viager est recommandée entre 60 et 70 ans. Dans le second cas, la durée de règlement est fixée lors de la souscription du contrat (5, 10, 15 ou 20 ans). Ce type de contrat est préconisé avant 50 ans. Après l'âge de 70 ans, le versement d'une cotisation unique est conseillé.

- Les frais et commissions facturés par l'assureur. Ils peuvent être de différentes natures : frais de gestion, d'entrée, de versement, de sortie, etc.

Quel est le prix moyen d'une assurance obsèques ?

Vous aimeriez avoir un ordre d'idée du tarif moyen d'une assurance obsèques ? Il est possible de trouver des contrats à partir de 15 € par mois environ. Le prix peut être multiplié par 3 ou 4 suivant la localisation géographique, l'âge ou encore le type de cotisation choisi.

Pour vous aider à y voir plus clair, retrouvez un tableau comparatif de la cotisation en fonction de l'âge et de la durée. Dans notre exemple, le capital souscrit s'élève à 4 000 €.

| Âge de l'assuré | Capital décès | Durée | Prime mensuelle |

|---|---|---|---|

| 60 ans | 4 000 € | De 10 à 20 ans | 40 € |

| 64 ans | 4 000 € | Viagère (jusqu'au décès) | 32 € |

| 60 ans | 4 000 € | Viagère (jusqu'au décès) | 23 € |

Nos conseils pour trouver une assurance obsèques pas chère

Découvrez nos astuces pour souscrire un contrat d'assurance obsèques en suivant les différentes démarches nécessaires afin d'obtenir le prix le plus bas :

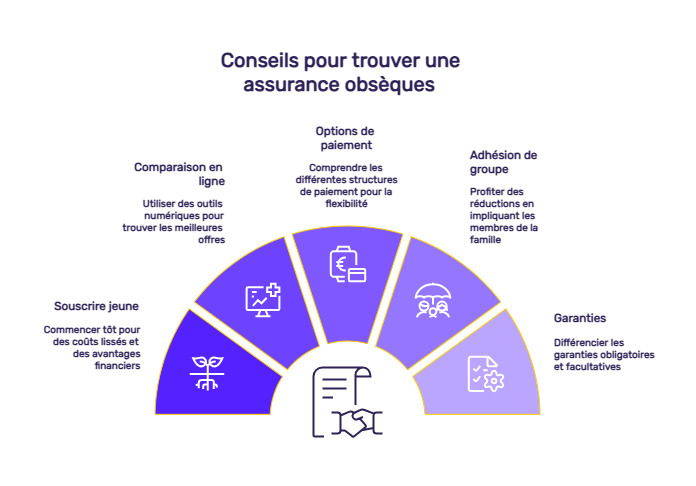

- Souscrivez une assurance obsèques jeune, de préférence entre 40 et 50 ans. Cela vous permet de lisser le coût de la couverture sur de nombreuses années, tout en évitant de vous pénaliser financièrement.

- Utilisez notre comparatif d'assurance obsèques en ligne pour trouver une couverture aux meilleures conditions. Totalement gratuit et sans engagement, cet outil digital soumet automatiquement votre demande à des dizaines d'assureurs partenaires. Vous définissez le montant du capital souhaité puis vous obtenez les devis correspondants. Ensuite, souscrivez en ligne ou par téléphone avec un conseiller.

- Montant des cotisations, cotisation mensuelle, prime unique ou cotisation viagère, étudiez bien tous les éléments pour souscrire une assurance obsèques adaptée à vos souhaits. N'oubliez pas de vous informer sur l'existence d'un délai de carence, d'exclusions de garantie ou encore d'une clause de rachat.

- Souscrivez un contrat d'assurance obsèques à plusieurs pour bénéficier d'offres promotionnelles. N'hésitez pas à parler à vos proches de votre intention de souscrire une couverture de ce type. Certains assureurs proposent des réductions en cas d'adhésion de votre conjoint ou de membres de votre famille.

- Faites bien la différence entre les garanties obligatoires, comprises dans le tarif de l'assurance obsèques et les garanties additionnelles. Plus vous ajoutez d'options, plus votre cotisation sera élevée.

Souscrire une assurance obsèques s'impose comme un acte de prévoyance essentiel. En vous évitant toutes préoccupations liées au financement ou encore au déroulement de votre dernier adieu, vous vivez plus sereinement.