Qu'est-ce qu'une rente viagère ?

En assurance-vie, la sortie en rente viagère consiste à percevoir le capital versé de façon progressive jusqu'à son décès. À l'inverse, la sortie en capital donne la possibilité de toucher en une seule fois l'intégralité du capital en plus des intérêts produits.

La périodicité de la rente viagère est définie contractuellement. Le plus souvent, elle est perçue mensuellement, trimestriellement ou annuellement.

Opter pour une sortie en rente viagère a des implications importantes. Elle entraîne le transfert de l'épargne de l'assuré à l'assureur. Elle est aussi appelée « aliénation de l'épargne ». Une fois son choix effectué, l'épargnant n'a plus la possibilité de revenir en arrière. Il lui sera impossible d'effectuer un rachat de capital pour financer un nouveau projet.

Dans une sortie en rente viagère, l'épargne accumulée au fil des ans ne peut pas être transmise à des bénéficiaires. Par ce mécanisme, le contrat d'assurance-vie perd une de ses principales fonctions : l'optimisation de la transmission patrimoniale.

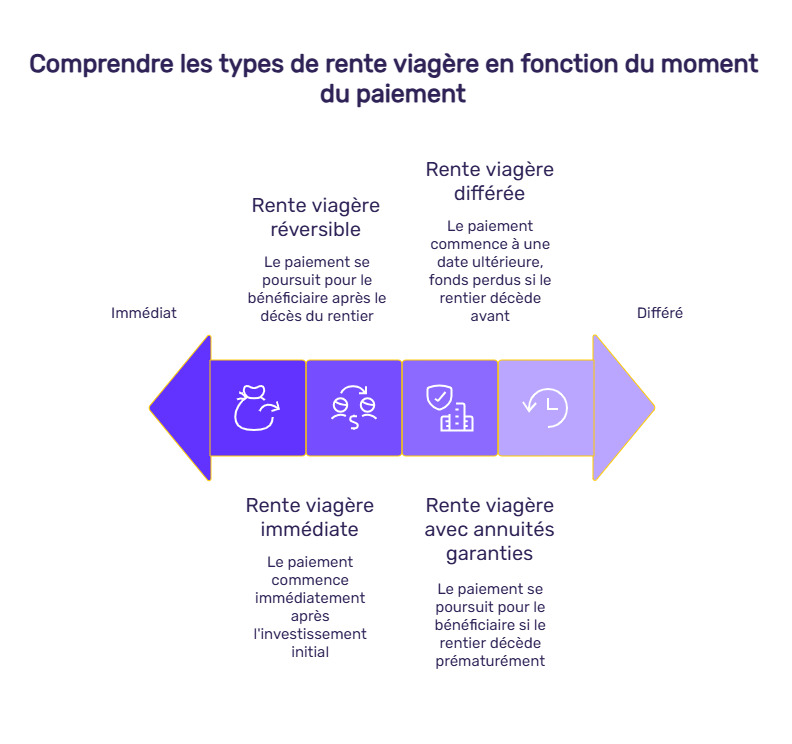

Quels sont les différents types de rente viagère ?

Les assureurs proposent aujourd'hui différents types de rente viagère :

- La rente viagère immédiate.

- La rente viagère réversible.

- La rente viagère avec annuités garanties.

- La rente viagère différée.

Qu'est-ce qu'une rente viagère immédiate ?

La rente viagère à constitution immédiate permet au souscripteur de convertir le capital versé en rente dès l'ouverture du contrat d'assurance-vie. Elle est souvent associée au versement initial d'une somme d'argent importante. Elle n'est pas toujours adaptée aux petits épargnants.

Qu'est-ce qu'une rente viagère réversible ?

La rente viagère réversible permet de transférer la rente au bénéficiaire du contrat lors du décès du souscripteur. Les versements de la rente se poursuivent jusqu'au décès de ce nouveau bénéficiaire. Cette option entraîne une diminution du montant de la prime puisque l'assureur s'engage à un versement sur une plus longue période que l'espérance de vie du seul souscripteur.

Qu'est-ce qu'une rente viagère avec annuités garanties ?

La rente viagère avec annuités garanties est une alternative à la rente viagère avec réversion. Elle est pensée pour protéger le partenaire du rentier en cas de décès prématuré. Lors de la liquidation de la rente, le souscripteur désigne un bénéficiaire puis détermine le nombre d'annuités garanties.

Deux situations peuvent se présenter :

- Le rentier décède avant le terme des annuités garanties : le bénéficiaire perçoit la totalité de la rente pendant le nombre d'années restant à courir.

- Le rentier est toujours en vie au terme des annuités garanties : il continue à percevoir sa rente normalement.

Qu'est-ce que la rente viagère différée ?

Dans cette configuration, l'épargnant verse des primes sur son assurance-vie durant une période prédéterminée. À l'issue de cette période, sa compagnie d'assurance commence à lui verser des primes. En cas de décès du souscripteur avant le début du versement de la prime, les fonds sont perdus.

Calcul de la rente viagère : comment s'y prendre ?

La formule du calcul est simple : rente = capital accumulé/nombre de versements.

Prenons un exemple pour une femme de 60 ans ayant accumulé un capital de 150 000 €. Le calcul de la rente annuelle = 150 000/27 = 5556 €. Attention, quelques frais sont prélevés au passage par la compagnie d'assurance-vie.

Choisir la rente viagère, c'est parier sur sa propre longévité. Elle est avantageuse pour les personnes dépassant l'espérance de vie moyenne des tables de mortalité de l'INSEE. Il s'agit d'un gain pur pour chaque année passée au-dessus de la moyenne, car c'est la compagnie d'assurance qui finance la rente.

En revanche, pour une personne décédée avant l'âge moyen, le capital épargné ne lui aura pas été reversé en totalité.

Quoi qu'il en soit, que vous soyez le gagnant ou le perdant, in fine, il faut simplement y voir le confort que cette formule financière de versement vous apportera : avec une somme d'argent fixe, vous pouvez espérer maintenir votre train de vie identique même si dame Nature a décidé de vous faire centenaire ! Dans le cas contraire, votre épargne diminuerait au fil du temps et plus vous vivriez longtemps, plus votre pouvoir d'achat diminuerait.

Quels sont les avantages et les inconvénients de la rente viagère ?

En assurance-vie, la sortie en rente viagère présente un certain nombre d'avantages. Elle est associée à plusieurs inconvénients majeurs. Ce tableau vous permet de vous faire une idée plus précise de l'intérêt de cette option.

| Avantages de la rente viagère | Inconvénients de la rente viagère |

|---|---|

| Elle permet de bénéficier d'un complément de revenu. | Le choix irrévocable : vous ne pouvez plus sortir en capital. |

| La fiscalité est intéressante pour une sortie sous forme de rente tardive. Pour les plus de 69 ans, la fraction imposable de la rente est fixée à 30 %. | Elle n'est pas toujours réversible. En cas de décès du rentier, elle ne profite pas systématiquement au bénéficiaire. |

| Elle vous permet de ne plus avoir à gérer vos actifs placés sur votre assurance-vie. | Elle ne permet pas de léguer un patrimoine à un ou plusieurs bénéficiaires. |

FAQ sur le calcul de la rente viagère en assurance-vie

Qu'est-ce qu'une rente en assurance-vie ?

L'argent placé sur une assurance-vie n'est pas bloqué. Pour le souscripteur, la sortie en rente viagère consiste à percevoir le capital versé de façon progressive jusqu'à son décès.

Comment fonctionne une rente viagère ?

La rente viagère permet de bénéficier d'un complément de revenus. Elle consiste à percevoir le capital versé sur un contrat d'assurance-vie de façon progressive jusqu'à son décès.