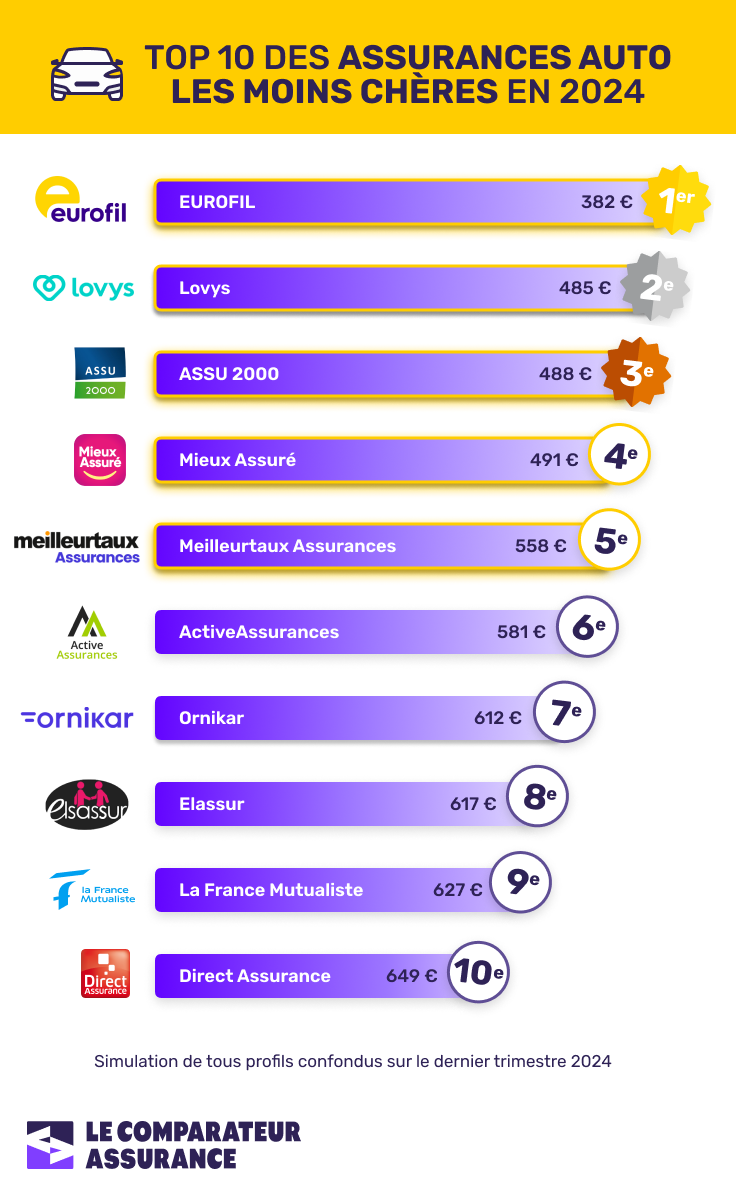

Une assurance obligatoire

L'assurance auto est obligatoire sur la route, chacun le sait, mais outre cette question de légalité, elle relève surtout du bon sens. En effet, au minimum des garanties, elle prendra en charge les dégâts matériels que vous pourriez causer aux autres usagers ainsi qu'au mobilier urbain.

L'assurance auto au tiers est l'entrée de gamme, c'est aussi l'assurance auto minimale obligatoire. Elle est très prisée dans la mesure où il s'agit d'une assurance auto pas chère. Pour autant, si le prix est important, les garanties le sont aussi, c'est pourquoi il est important d'utiliser un comparateur d'assurance auto pour trouver à la fois le prix le plus juste et les garanties nécessaires au quotidien.

Il existe ensuite pléthore de garanties additionnelles que vous pouvez souscrire à l'aide de notre comparateur. Ainsi, vous pouvez souscrire ce que l'on nomme une assurance au tiers plus ou une assurance au tiers complémentaire. Cela vous permet d'être mieux protégé tout en maîtrisant votre budget.

Enfin, l'assurance tous risques est la garantie la plus complète. Elle vous assure, vous et les tiers, en cas de sinistre. Naturellement avec une garantie responsabilité civile, bris de glace, vol, incendie, catastrophe naturelle, le prix de la prime augmente. Seul un comparateur d'assurance voiture peut vous permettre de trouver une assurance auto pas chère.

S'il existe officiellement trois garanties essentielles, vous le verrez à travers vos devis d'assurance pas chère, certaines compagnies d'assurance proposent une protection avec un choix plus large.

Voici un exemple de tableau de garanties pour votre assurance auto :

| Formule 1 | Formule 2 | Formule 3 | Formule 4 | Formule 5 | |

|---|---|---|---|---|---|

| Responsabilité civile | oui | oui | oui | oui | oui |

| Protection du conducteur | oui | oui | oui | oui | oui |

| Incendie, vol | oui | oui | oui | oui | |

| Bris de glace | oui | oui | oui | ||

| Catastrophes naturelles et technologiques | oui | oui | oui | ||

| Assistance panne 0 km | oui | oui | |||

| Remboursement valeur à neuf | oui |

C'est en analysant les tableaux de garanties proposées par les compagnies d'assurance sur notre comparateur d'assurance auto pas chère que vous comprendrez la manière dont vous pourrez être remboursé. Ensuite, il vous faudra comparer les prix pour trouver le meilleur rapport qualité/prix.

Une assurance auto pas chère, oui, mais une assurance sur-mesure

Naturellement, l'argent est le nerf de la guerre. Tout le monde doit respecter son budget en trouvant une assurance auto pas chère. Pour autant, faire un comparatif des offres des assureurs, c'est aussi et surtout trouver des garanties adaptées à votre profil.

De fait, l'assurance au tiers permet d'assurer un véhicule en cas d'accident responsable. Ainsi, si vous êtes responsable d‘un sinistre, votre assurance prendra en charge l'indemnisation du tiers. Mais que se passera-t-il si, en roulant, une pierre est projetée sur votre pare-brise et que cela nécessite de le changer ? Avec une assurance de base, tous les frais seront à votre charge. Si vous avez une voiture ancienne, le prix d'un pare-brise est, somme toute, raisonnable, autour de 200 € à 300 €. Mais aujourd'hui, les véhicules disposent d'une technologie plus importante et les pare-brises ne sont plus des simples vitres, ils peuvent disposer de capteurs. Or, cela a un coût. Ainsi, un pare-brise récent peut coûter bien plus de 1 000 €.

Il est plus que conseillé de faire un point sur le prix de votre véhicule et de ses éventuelles réparations avant de souscrire une assurance auto pas chère. S'il n'y a pas de règle générale en la matière, certains conseillent une assurance tous risques durant les 5 premières années, puis une assurance au tiers intermédiaire avant de passer au tiers au bout de 10 ans pour bénéficier d'une assurance auto pas chère adaptée à l'âge de votre véhicule et à sa valeur moindre.

Une assurance auto pas chère pour un jeune conducteur

L'assurance auto pas chère est recherchée par tous les conducteurs, et notamment les conducteurs qui sont touchés par des surprimes. C'est le cas des jeunes conducteurs, ces personnes qui ont le permis de conduire depuis moins de 3 ans ou qui n'ont jamais été assurées à leur nom. La surprime est conséquente, elle peut atteindre 100 % la première année pour un conducteur qui a choisi l'apprentissage traditionnel de la conduite et non la conduite accompagnée.

Une assurance auto pas chère pour conducteur malussé

Un conducteur ayant déjà fait l'objet d'une résiliation chez un assureur ou d'un malus en raison de sinistres responsables verra le prix de sa prime augmenter. Vous pouvez néanmoins assurer un véhicule moins cher en utilisant un comparateur d'assurance auto pas chère.

Assurance auto : dénichez un contrat pas cher

Bien choisir ses garanties est important, mais il faut aussi bien choisir son prix. Une prime de contrat auto peut vite augmenter, en cas d'accident, en suivant l'inflation. Or elle doit constituer une aide financière en cas de souci et non vous ruiner en cotisations. Sachez qu'il existe des offres d'assurance auto discount qui vous permettent d'être bien protégé sans pour autant payer plus que nécessaire.

Notre outil de comparaison d'assurance

Le prix d'une couverture voiture dépend en général de votre profil, votre âge, votre expérience, votre véhicule, etc. Ces critères de tarification sont définis par les prestataires.

Vous seront alors proposés rapidement les devis assurance auto pas chers, mais toujours qualitatifs. Renseignez votre profil et vos critères pour accéder à une liste de produits adaptés sur votre comparateur d'assurance auto pas chère. Les économies que vous pourrez réaliser grâce à cette analyse approfondie ne sont pas négligeables.

Sans sacrifier aucune des garanties qui vous tiennent à cœur, vous pourrez trouver une assurance auto pas chère. La comparaison ne durera que quelques minutes et est absolument gratuite et sans engagement.