Pourquoi comparer les devis de mutuelle santé ?

Le comparateur de mutuelles santé permet de faire le meilleur choix de manière simple et rapide. Notre outil en ligne, c'est :

- Une simulation gratuite et rapide en 2 minutes, sans engagement.

- Jusqu'à 45 % d'économies.

- Le plus large panel d'assureurs partenaires en santé de France.

- Un comparateur d’assurances santé indépendant et impartial.

Quelles garanties privilégier pour sa mutuelle ?

Avec de bonnes garanties sur votre contrat de mutuelle, vous profitez d'un meilleur complément aux remboursements parfois trop faibles de la Sécurité sociale et évitez de renoncer aux soins.

Consultations et soins courants

La mutuelle santé prend en charge a minima le ticket modérateur. En cas de dépassements d'honoraires, vous devez souscrire une bonne complémentaire santé qui propose un remboursement supérieur à 100 %. Les soins courants concernent :

- Consultations chez un médecin généraliste ou spécialiste

- Médicaments

- Analyses médicales

- Imagerie médicale

- Médecines douces

Prise en charge de l'hospitalisation

L'Assurance maladie rembourse 80 % des frais d'hospitalisation et de chirurgie. Votre assurance hospitalisation devra prendre en charge :

- Honoraires médicaux, chirurgicaux et paramédicaux

- Frais de séjour

- Chambre particulière

- Forfait hospitalier

- Lit d'un accompagnant

- Séjour dans une maison de convalescence

Garanties optiques

Le remboursement de l'optique par la Sécurité sociale est très faible. Votre mutuelle optique intervient pour compléter la prise en charge des dépenses suivantes :

- 100 % Santé

- Lunettes (monture + verres simples, complexes ou très complexes)

- Lentilles

- Chirurgie réfractive

Soins dentaires

Avec la prise en charge incomplète de la Sécurité sociale, votre complémentaire dentaire doit vous couvrir pour :

- Soins dentaires courants

- Prothèses dentaires 100% Santé

- Couronnes, bridge et inlay-core

- Orthodontie

- Implants dentaires

Les garanties en option

D'autres garanties peuvent être souscrites. Elles varient en fonction des formules proposées par la mutuelle santé. Il peut s'agir de vaccins pour voyager, de la psychologie, des cures thermales, de l'assistance ou de la prime de naissance.

Quel est le prix d'une mutuelle santé ?

Le tarif d'une mutuelle dépend de l'âge de l'assuré

Statiquement, les jeunes adultes rencontrent moins de problèmes de santé que les seniors. Ils sont considérés comme des profils peu risqués par les compagnies d'assurance. À niveau de garantie égal, un étudiant (ou un trentenaire) paiera donc sa mutuelle santé moins cher qu'un retraité. Voici comment l'âge influence le montant des cotisations.

Prix de la mutuelle selon l'âge| Age de l'assuré | Tarif mensuel moyen |

|---|

| 16-25 ans | 53,81 € |

|---|

| 26-35 ans | 66,05 € |

|---|

| 36-49 ans | 80,57 € |

|---|

| 50-55 ans | 97,84 € |

|---|

| 56-65 ans | 116,50 € |

|---|

| 66-120 ans | 149,78 € |

|---|

* Date de mise à jour : 03/04/2026. Etude des tarifs moyens proposés par nos partenaires assureurs, tous profils et tous niveaux de garanties confondus, du 1er au 31 Mars 2026.

Le prix des mutuelles selon les zones géographiques

Là encore le tarif de la mutuelle variera selon le lieu de résidence de l'assuré. Dans les zones densément peuplées, comme l'Ile-de-France et la Provence-Alpes-Côte-d'Azur, les dépenses de santé sont plus élevées. A contrario, dans les zones moins peuplées, comme à l'Ouest de la France, où les déserts médicaux sont plus répandus, les dépenses de santé des habitants sont moins élevées.

Prix de la mutuelle selon le département| Département | Tarif mensuel moyen |

|---|

| Paris (75) | 141,29 € |

|---|

| Bouches-du-Rhône (13) | 153,54 € |

|---|

| Nord (59) | 158,29 € |

|---|

| Loire-Atlantique (44) | 135,39 € |

|---|

| Ille-et-Vilaine (35) | 132,14 € |

|---|

| Moselle (57) | 124,52 € |

|---|

* Date de mise à jour : 03/04/2026. Etude des tarifs proposés par nos assureurs partenaires, tous profils et tous niveaux de garanties confondus, du 1er au 31 Mars 2026.

Comparer le prix des mutuelles selon le niveau de garanties

Le prix de votre mutuelle est bien entendu en corrélation avec le niveau de garanties proposé. Plus votre protection est complète, plus le prix de vos cotisations augmente.

Prix de la mutuelle selon le niveau de garanties| Niveau de garanties | Tarif mensuel moyen |

|---|

| Garanties renforcées | 158,75 € |

|---|

| Garanties hybrides | 90,57 € |

|---|

| Garanties intermédiaires | 92,74 € |

|---|

| Garanties économiques | 65,29 € |

|---|

* Date de mise à jour : 03/04/2026. Etude des tarifs moyens proposés par nos partenaires assureurs, tous profils et tous niveaux de garanties, du 1er au 31 Mars 2026.

Choisir la mutuelle adaptée à son profil

Suivez nos conseils pour trouver la meilleure mutuelle en fonction de votre profil et de vos besoins.

Mutuelle étudiante et jeune actif

En tant qu'étudiant ou jeune actif, vous êtes la plupart du temps en bonne santé. Une mutuelle de base sera par conséquent parfaite pour couvrir vos dépenses de santé courantes. Les mutuelles prévoient parfois des formules spécifiques à moindre coût pour votre mutuelle étudiante.

Mutuelle familiale

La mutuelle familiale permet aux familles de centraliser la gestion de leur mutuelle en inscrivant tous les membres comme ayants droit du souscripteur. Avec la mutuelle famille, vous pouvez bénéficier d'un avantage tarifaire avec, par exemple, la gratuité dès le 3e enfant, voire une réduction de 5 à 10 % pour le conjoint.

Mutuelle senior

En tant que senior, vous avez des besoins plus élevés. Dépassements d'honoraires chez les spécialistes, soins dentaires, optiques, ou auditifs, vous faites face à des dépenses de santé élevées pas toujours bien prises en charge par la Sécurité sociale. Une mutuelle senior performante et adaptée à votre profil est nécessaire pour obtenir les meilleurs remboursements.

Mutuelle TNS et indépendant

Si la loi ANI de 2016 impose aux salariés du privé d'être couverts par la mutuelle de leur entreprise, les TNS et autres travailleurs indépendants ne sont pas concernés par cette mesure. En revanche, ils peuvent tirer parti des avantages de la loi Madelin pour déduire de leur bénéfice leurs cotisations de complémentaire santé pour indépendant.

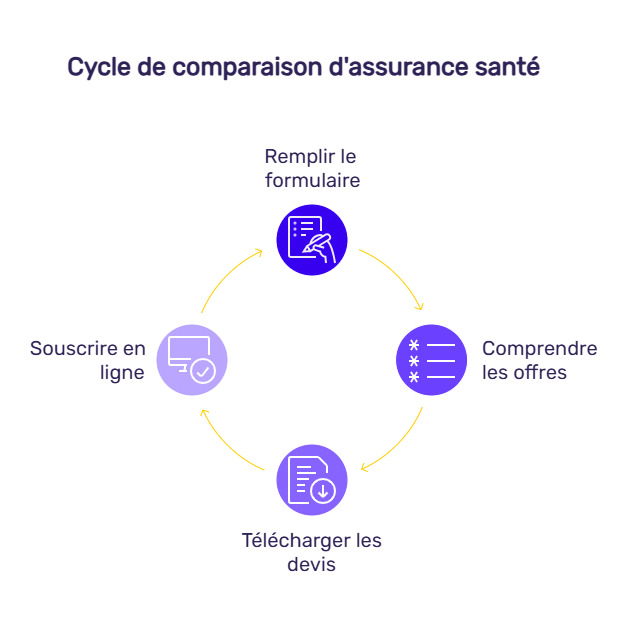

Comparez et réalisez votre simulation de mutuelle en 2 minutes

Voici les étapes à suivre pour utiliser notre comparateur d’assurances santé :

1. Décrire votre besoin en remplissant le formulaire

La première étape pour comparer les mutuelles santé est de fournir les informations demandées, en répondant aux questions suivantes :

- Avez-vous déjà une mutuelle ?

- Vous êtes un homme ou une femme ?

- Quel niveau de remboursement souhaitez-vous (soins médicaux, hospitalisation, optique, dentaire) ?

- À partir de quand souhaitez-vous être assuré ?

- Votre date de naissance

- Votre profession

- Votre régime social

- Votre identité

- Votre adresse

- Vous recherchez une assurance en ligne ou en agence

- Vos coordonnées

Vos réponses au formulaire restent bien évidemment 100 % confidentielles.

2. Comprendre notre comparateur d’assurances

Après avoir rempli le formulaire, notre simulateur de mutuelle en ligne vous délivre en moins de 2 minutes une liste des meilleures offres de nos partenaires en assurance santé. Ce comparatif vous permet de trouver la mutuelle adaptée à vos besoins, gratuitement et sans engagement.

En fonction de vos préférences, triez les offres par pertinence ou par prix. Vous pouvez utiliser les filtres pour affiner les résultats : budget, assistance, optique, chambre particulière, etc. Vous avez la possibilité de sélectionner jusqu’à 3 offres pour les comparer en détail (formules, garanties, prix, etc.).

Téléchargez les devis de mutuelle santé de votre choix pour comparer les différentes formules proposées par les assureurs santé.

3. Souscrire une mutuelle santé en ligne

Une fois la comparaison entre 2 mutuelles effectuée, vous pouvez :

- Échanger avec un conseiller, en vous faisant rappeler gratuitement, à l’heure de votre choix.

- Prendre un rendez-vous avec un conseiller.

- Souscrire un contrat d’assurance santé en ligne, auprès de l’un de nos assureurs partenaires.

Les informations à fournir pour la souscription de votre mutuelle santé sont vos informations personnelles (nom, prénom, date de naissance, adresse, numéro de téléphone, etc.), vos coordonnées bancaires (RIB) et votre numéro de Sécurité sociale et votre caisse d'affiliation.

FAQ

FAQ Mutuelle

Quelles sont les 10 meilleures mutuelles santé ?

Selon l'Argus de l'Assurance, les 10 meilleures mutuelles santé en 2024 étaient :

- Harmonie Mutuelle

- MGEN

- Aésio Mutuelle

- La Mutuelle Générale

- Apivia Macif Mutuelle

- Viasanté Mutuelle (AG2R La Mondiale)

- MNT

- MNH

- Unéo

- Maaf Santé (groupe Covéa)

Comment trouver une mutuelle pas chère ?

Pour trouver une mutuelle pas chère et faire le bon choix en matière de garanties, utilisez notre comparateur de mutuelles santé. Vous bénéficiez d'un outil en ligne gratuit vous permettant de souscrire un contrat de mutuelle santé offrant les meilleures garanties au meilleur prix. Si vous avez de faibles revenus, vous pouvez tirer avantage de la complémentaire santé solidaire.

Comment fonctionne le remboursement par une mutuelle santé ?

Le remboursement des frais de santé en France repose sur un système à deux niveaux : la Sécurité sociale et la mutuelle santé. La Sécurité sociale rembourse généralement 70% de la base de remboursement, laissant 30% (le ticket modérateur) à la charge du patient ou de sa mutuelle. Les mutuelles complètent ce remboursement et peuvent couvrir des dépenses non prises en charge par la Sécurité sociale, comme les dépassements d'honoraires. Le niveau de remboursement de la mutuelle varie selon le contrat souscrit (100%, 150%, 200%, etc.).

Pour être remboursé, présentez votre carte Vitale lors des soins pris en charge par la Sécurité sociale. Les informations sont ensuite transmises automatiquement à votre mutuelle. Pour les dépenses non couvertes, envoyez une facture directement à votre mutuelle.

Les contrats responsables et solidaires peuvent offrir une prise en charge totale pour certains équipements éligibles au 100% Santé. Attention toutefois au délai de carence lors de la souscription d'un nouveau contrat, pendant lequel certaines garanties peuvent ne pas s'appliquer.

Comment résilier sa mutuelle santé ?

Depuis le 1er décembre 2020, il est possible de résilier sa mutuelle santé à tout moment après un an de contrat, sans justification, en respectant un préavis d'un mois. Avant un an, la résiliation nécessite de justifier un changement de situation, comme un nouvel emploi avec mutuelle obligatoire, un mariage, une naissance ou un déménagement. La résiliation se fait généralement par courrier adressé à l'assureur.

Acoris

Acoris