Définition de la surcomplémentaire santé

La surcomplémentaire santé est un type de contrat de mutuelle intervenant à un troisième niveau.

Le système français fonctionne ainsi :

- Premier niveau : la Sécurité sociale rembourse un pourcentage du tarif de convention (base de remboursement de la Sécurité sociale - BRSS).

- Deuxième niveau : la complémentaire santé complète cette prise en charge. Tout contrat responsable rembourse le ticket modérateur, soit la différence entre le tarif de convention et le remboursement de l'Assurance maladie.

- Troisième niveau : la surcomplémentaire intervient lorsqu'un reste à charge persiste après ces deux remboursements.

Les coûts associés et les options de couverture

Le prix d'une surcomplémentaire dépend surtout de l'âge et du niveau de garanties. Comptez 15 à 25 € par mois pour une formule de base, 30 à 50 € pour une couverture renforcée, et jusqu'à 70 € pour les formules haut de gamme.

Astuce : les cotisations peuvent être dégressives si vous souscrivez auprès du même assureur que votre complémentaire principale, ou si vous regroupez plusieurs membres du foyer sur le même contrat.

Quelles options de couverture choisir ?

Une surcomplémentaire peut couvrir tous les soins ou se concentrer sur ceux à fort reste à charge, comme le dentaire, l'optique ou la chirurgie de confort. Certaines formules modulables permettent d'ajuster les garanties pour renforcer uniquement les postes les plus coûteux, sans alourdir la cotisation.

Garanties et exclusions de la surcomplémentaire

La surcomplémentaire santé renforce votre contrat principal, avec des taux de remboursements pouvant atteindre 600% de la BRSS. Selon la formule, elle améliore la prise en charge des soins courants (consultations, hospitalisation) ou compense les postes peu couverts. Certaines offres prévoient jusqu'à 125 € par jour pour une chambre particulière, 2 500 € pour des prothèses dentaires ou 1 000 € pour des lunettes.

Bon à savoir

Le montant total remboursé (Sécurité sociale + complémentaire + surcomplémentaire) ne peut jamais dépasser la dépense réelle.

Quelles sont les exclusions de garantie ?

Comme tout contrat d'assurance, la surcomplémentaire santé comporte des exclusions. Sont souvent écartés les soins esthétiques, les cures bien-être, certains actes non remboursés par la Sécurité sociale (sauf mention expresse, comme l'ostéopathie), les soins à l'étranger hors zone couverte ou les dépenses engagées avant la souscription ou durant le délai de carence.

Lisez attentivement les conditions générales : les exclusions les plus coûteuses s'y dissimulent souvent.

Remboursements selon les types de soins

Les niveaux de remboursement varient selon la nature des soins et la couverture initiale de votre mutuelle. Voici quelques repères :

- Consultation chez le généraliste (secteur 1) : la surcomplémentaire n'apporte pas de gain réel, le reste à charge se limite à la participation forfaitaire de 2 €.

- Consultation chez un spécialiste à 50 € (secteur 2 OPTAM) : avec une surcomplémentaire couvrant jusqu'à 300% de la BRSS, votre reste à charge peut être entièrement supprimé.

- Hospitalisation : en cas de dépassements d'honoraires ou de chambre particulière (80 €/nuit), la surcomplémentaire santé hospitalisation complète la complémentaire pour atteindre 100% du coût réel.

- Optique : pour des lunettes à 500 €, elle peut combler les 200 à 300 € restant après remboursement de la mutuelle.

- Dentaire : pour une couronne à 600 €, elle peut réduire un reste à charge de plus de 300 € à zéro selon le niveau de garantie.

En résumé : la surcomplémentaire devient réellement avantageuse sur les soins à dépassements fréquents ou mal remboursés par l'Assurance maladie et la mutuelle classique.

Quand prendre une surmutuelle ?

La surcomplémentaire santé s'adresse à ceux dont la complémentaire santé ne couvre pas suffisamment certains soins. Voici les profils pour lesquels elle se révèle particulièrement utile :

| Profil d'assuré | Pourquoi la surcomplémentaire est utile |

|---|---|

| Salarié avec mutuelle d'entreprise | Les contrats collectifs, imposés depuis 2016, sont souvent standardisés. Si les garanties ne couvrent pas bien l'optique, le dentaire ou les dépassements d'honoraires, une surcomplémentaire permet de renforcer la protection sans changer de mutuelle. |

| Senior | Avec l'âge, les dépenses de santé augmentent. Une surcomplémentaire senior limite le reste à charge sur ces postes coûteux et préserve le budget. |

À retenir : la surcomplémentaire n'est pas réservée aux seniors ; elle complète utilement tout contrat jugé trop basique ou mal adapté aux besoins réels.

Comment obtenir un remboursement avec une surcomplémentaire ?

Pour être remboursé, transmettez à votre organisme de surcomplémentaire les décomptes de la Sécurité sociale et de votre complémentaire principale.

La télétransmission n'étant possible qu'avec un seul organisme, envoyez vos décomptes à la surcomplémentaire, qui calcule ensuite votre remboursement sous quelques jours.

Comment souscrire une surcomplémentaire ?

Pour souscrire, fournissez votre pièce d'identité, RIB, attestation de Sécurité sociale et contrat de mutuelle. L'adhésion se fait auprès d'un assureur, d'une mutuelle ou d'une banque, pour un an renouvelable.

En cas de doute, demandez conseil à un courtier, au service client de votre mutuelle ou à une association de consommateurs.

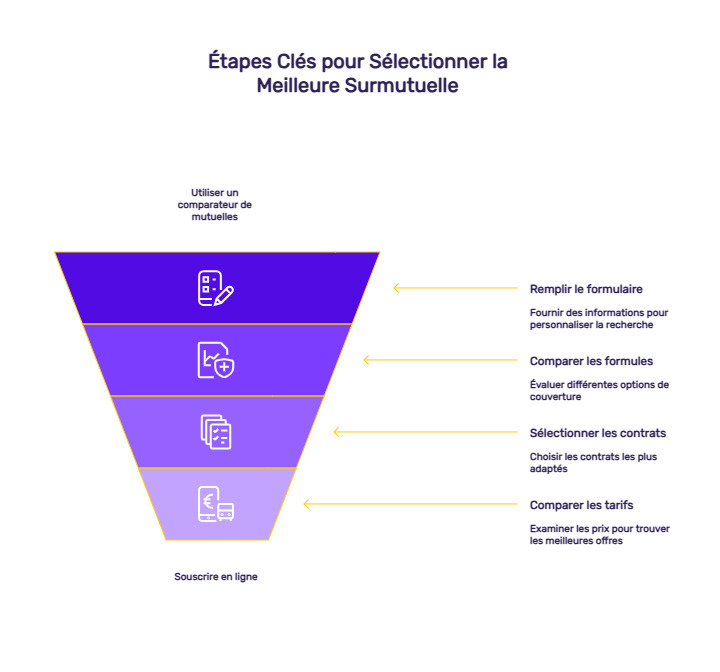

Comment trouver une surmutuelle moins chère ?

Un comparateur en ligne permet de trouver rapidement la surcomplémentaire la moins chère. Un simple formulaire vous donne accès à différentes formules selon le niveau de couverture souhaité. Comparez les tableaux de garanties pour identifier les taux de remboursement adaptés : forfaits optique, dentisterie, audition, médecines douces.

Sélectionnez les meilleurs contrats, comparez leurs tarifs puis souscrivez en ligne directement.

Quels critères considérer pour bien choisir votre surcomplémentaire ?

Quatre critères doivent guider votre choix :

- Garanties : identifiez vos postes de dépenses importants et privilégiez les formules qui renforcent ces soins.

- Prix : comptez de 15 à 50 € par mois selon le niveau de couverture. Comparez les offres à garanties équivalentes.

- Délai de carence : optez pour un contrat sans délai afin d'être couvert immédiatement.

- Complémentarité : évitez les doublons avec votre mutuelle, les remboursements ne pouvant dépasser 100% des frais réels.

Bon à savoir

il n'est pas obligatoire de souscrire chez le même assureur que votre mutuelle, mais cela peut simplifier les démarches et offrir des tarifs préférentiels.

FAQ - Questions fréquentes sur la surcomplémentaire santé

Qu'est-ce qu'une surcomplémentaire santé ?

C'est un contrat distinct qui vient renforcer les remboursements de votre mutuelle et de la Sécurité sociale. Elle agit en troisième niveau de remboursement, pour réduire le reste à charge sur les soins coûteux comme l'optique, le dentaire ou l'hospitalisation.

Pourquoi souscrire une surcomplémentaire santé ?

Elle s'adresse surtout aux salariés mal couverts par leur complémentaire d'entreprise, aux seniors ayant des besoins médicaux plus importants, et aux familles avec enfants nécessitant des soins onéreux. Elle devient pertinente si vous consultez des spécialistes à dépassements d'honoraires ou avez besoin d'implants dentaires.

Quelle différence avec une mutuelle santé ?

La mutuelle complète la Sécurité sociale (niveau 2), la surcomplémentaire vient ensuite (niveau 3). Exemple : pour des lunettes à 500 €, la Sécu rembourse 0,09 €, la complémentaire 200 €, et la surcomplémentaire peut prendre en charge les 299,91 € restants.

Comment choisir la meilleure surcomplémentaire santé ?

Repérez les soins à renforcer, comparez les forfaits de remboursement et les cotisations (15 à 50 €/mois), et évitez les doublons avec votre mutuelle actuelle. Préférez un contrat sans délai de carence et vérifiez garanties, exclusions et plafonds. Un courtier peut vous aider à trouver la formule la plus adaptée.