Ca y est : banques et assureurs sont d'accord ! Depuis six mois, le débat faisait rage entre les deux parties concernant l'assurance emprunteur, notamment sur les critères de comparaison et donc de refus de délégation d'assurance emprunteur. Mais le Comité Consultatif du Secteur Financier (CCSF) vient de rendre un avis définitif listant les garanties minimales exigibles de la part des établissements prêteurs. Récapitulatif.

La notion d' "équivalence"

Depuis l'entrée en vigueur de la loi Hamon le 26 juillet 2014, les particuliers ayant souscrit un prêt immobilier peuvent choisir leur assurance emprunteur ailleurs que dans leur banque pendant un an. Mais, dans la réalité, ce droit n'est pas toujours respecté par les banques, qui jouent sur le fait que le nouveau contrat doit remplir une condition : des garanties dites "équivalentes". La notion d'équivalence n'ayant pas été juridiquement définie, 14% des emprunts immobiliers ont donné lieu à la mise en place d'une assurance alternative (selon les chiffres de l'Association Professionnelle des Intermédiaires en Crédits –APIC-).

11 garanties équivalentes

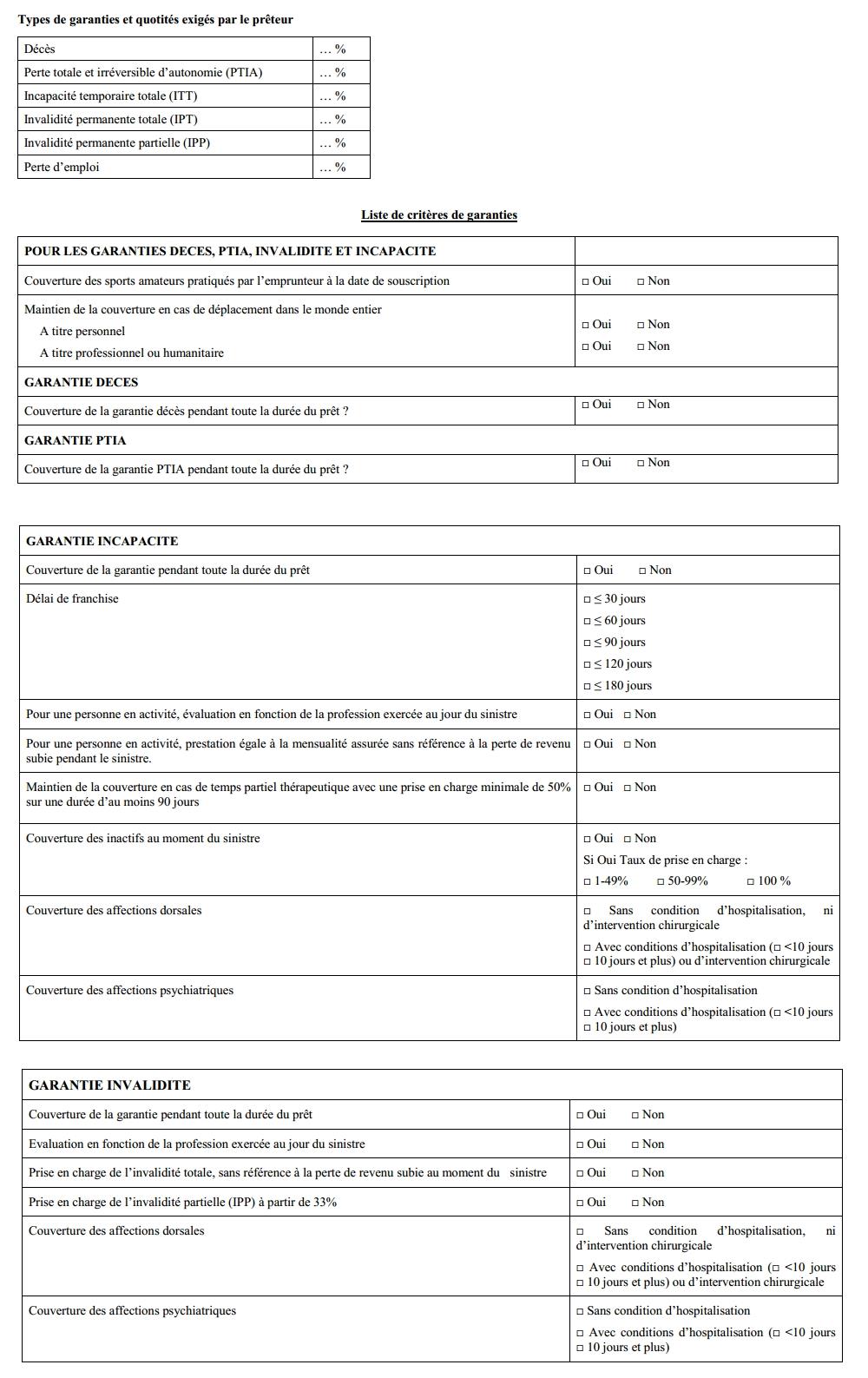

A partir du 1er mai 2015, les banques devront mieux motiver leur refus de demande d'assurance concurrente, en choisissant 11 garanties, plus 4 autres pour la perte d'emploi si nécessaire, sur une liste de 18 garanties établie selon le profil de l'emprunteur, que vous pouvez voir ci-dessous.

Source : CCSF

La liste limitative caractérisant les garanties minimales exigibles de la part des établissements prêteurs englobe le décès, la perte totale et irréversible d'autonomie, l'incapacité temporaire, permanente totale ou permanente partielle de travail, et la perte d'emploi. La banque y précise la valeur exigée (caractère forfaitaire ou indemnitaire), le délai de franchise, le taux de prise en charge, etc. Lorsque l'emprunteur souhaitera étudier d'autres contrats, l'établissement prêteur devra lui remettre cette liste au plus vite pour faciliter la comparaison.