Depuis le 1er janvier 2018, le marché de l'assurance de prêt est bouleversé, il permet maintenant aux particuliers de faire des économies conséquentes. En effet, suite à l'amendement Bourquin de la loi Sapin II, chaque particulier peut résilier, à date anniversaire, son contrat d'assurance emprunteur.

Les jeunes actifs sont les plus grands bénéficiaires

Ce sont les personnes en bonne santé de moins de 40 ans, avec une situation professionnelle stable, qui vont bénéficier de plus d'économies et ce n'est une surprise pour personne.

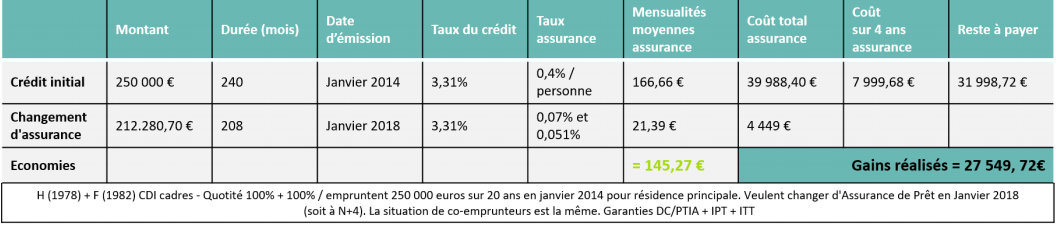

D'après une étude réalisée par le comparateur d'assureurs Magnolia.fr, si l'on prend l'exemple d'un couple dans lequel l'homme a 39 ans et la femme 35 ans, tous les deux étant en CDI, ils pourraient faire des économies d'environ 27 500 €, soit 150 € par mois. En effet, s'ils avaient emprunté pour un montant de 250 000 € en janvier 2014, sur 20 ans et pour un taux de 0.4 % par personne, alors ils atteindraient un taux proche des 0.06 %, dès janvier 2018.

Source : Magnolia.fr

Les profils « à risque » également concernées

Ceci n'était pas attendu, mais les personnes atteintes de maladies et celles exerçant une profession « à risque » seront aussi gagnants. En effet, d'après l'étude réalisée par Magnolia.fr, nous pouvons prendre l'exemple d'un homme de 43 ans atteint de mélanome, puis d'un couple pacsé de moins de 30 ans.

Dans l'exemple de Magnolia, l'homme a emprunté en 2006, 220 000 € avec une couverture en cas de décès au taux de 0,72%, sur 20 ans. A partir de janvier 2018, il pourra trouver une assurance au taux de 0.09 % grâce au « droit à l'oubli » et réalisera ainsi, des économies de 13 500 €, soit 125 € par mois.

Pour le cas du jeune couple, c'est un crédit de 300 000 € sur 15 ans. Il est contracté en 2016, avec un taux à 0.3 %. Le conjoint change de profession pour une autre, dite « à risque », mais ils pourront quand même prétendre à une nouvelle assurance à partir de 2018. Avec un taux inférieur à 0.09 %, ils gagneraient environ 18 800 €.

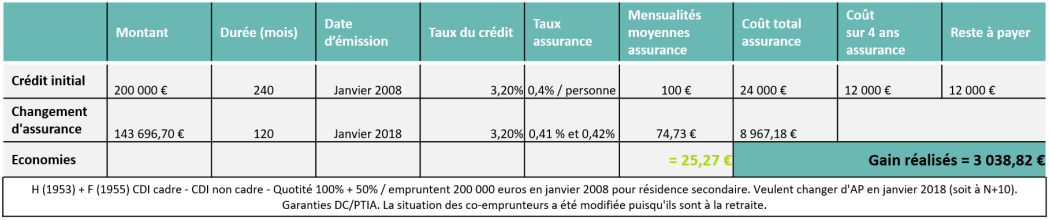

Des économies pour les seniors aussi

Malgré une méfiance plus grande des banques à l'égard des seniors, ces derniers peuvent eux aussi bénéficier d'économies. Cette crainte s'explique par le fait que les antécédents médicaux sont plus nombreux et la probabilité de non-remboursement d'un prêt à terme est plus importante. Ces personnes sont donc amenées à penser qu'elles sont perdantes en cas de changement de contrat d'assurance emprunteur, ce qui n'est pas toujours le cas.

Nous allons prendre l'exemple d'un couple de 60 ans (étude Magnolia), qui aurait fait l'acquisition d'une maison secondaire le premier mois de 2011, avec une assurance de prêt de 0.40 %. En changeant d'assurance emprunteur et en choisissant une assurance individuelle au détriment d'un contrat de groupe, les mensualités seront réduites de 100 à 75 euros, puisque le coût sera basé sur le capital restant dû et non sur celui de départ. Sur le long terme, cela équivaudrait à une économie d'environ 3 000 €.

Source : Magnolia.fr