Qu'est-ce que le malus en assurance auto ?

Le malus sanctionne les conducteurs responsables de dommages matériels ou corporels. Le coefficient de bonus-malus est pris en compte par les assureurs pour fixer le prix de votre contrat d'assurance. Plus vous êtes responsable d'accidents, plus votre malus augmente. Adopter un comportement plus vertueux sur la route réduit le montant de vos cotisations.

Quels sinistres engendrent un malus auto ?

Tous les sinistres automobiles n'impactent pas le coefficient de bonus-malus. Les assureurs prennent en compte les accidents pour lesquels votre responsabilité est engagée.

Cas concret n° 1 : Suite au non-respect d'une priorité à droite, vous emboutissez un véhicule. Vous êtes entièrement responsable. Votre compagnie d'assurance indemnise la victime puis vous sanctionne par un malus de 25 %.

Cas concret n° 2 : Vous percutez un arbre. Avec une assurance auto tous risques, votre assureur prend en charge les dommages subis par votre véhicule. En contrepartie, il applique un malus.

Tous les sinistres n'engendrent pas de malus. Sont exclus :

- Le vol.

- L'incendie.

- Le vandalisme.

- Le bris de glace.

- Les catastrophes naturelles.

Comment calculer un malus en assurance auto ?

Lorsque vous obtenez votre permis de conduire, votre coefficient de bonus-malus est de 1. Chaque année sans sinistre responsable, vous réduisez votre CRM de 5 %. En revanche, en cas d'accident, vous subissez un malus. Voici des exemples concrets du calcul de votre malus.

Son montant est le suivant :

- 25 % lorsque vous êtes seul responsable d'un sinistre.

- 12,5 % si la responsabilité d'un tiers est engagée. On parle de torts partagés.

Exemple de calcul d'un malus en assurance auto :

Vous avez un bonus de 50 % (ou 0,5). Vous percutez une voiture sur la route. Vous êtes sanctionné par un malus de 25 %. Votre coefficient de bonus-malus passe l'année suivante à 0,5 × 1,25 = 0,625.

Ce sinistre impacte le prix de votre contrat d'assurance auto. Si votre prime était de 500 €, elle atteint 625 € (500 × 1,25) l'année suivante.

Comment retrouver un bonus après un sinistre automobile ?

Pour obtenir un meilleur bonus après un malus, il vous suffit de ne plus être responsable de sinistres. Adoptez les bons gestes en respectant le Code de la route. Chaque année sans accident responsable vous permet de réduire votre coefficient de réduction-majoration de 5 %. L'objectif est d'atteindre un bonus 50 pour diviser par 2 le montant de votre prime d'assurance.

Peut-on souscrire une assurance auto en étant malussé ?

Oui, vous pouvez souscrire une assurance pour conducteur malussé. Toutefois, cela dépend du montant de votre coefficient de bonus-malus. Les assureurs rechignent à assurer les automobilistes présentant un risque financier pour eux.

Des compagnies d'assurance sont spécialistes des conducteurs jugés à risque (conducteurs malussés ou résiliés). Cependant, le prix de votre contrat d'assurance est bien plus onéreux.

Aucune compagnie d'assurance auto n'accepte de vous assurer ? Saisissez le Bureau central de tarification (BCT). Il est en droit d'imposer à l'assureur de votre choix de vous proposer un contrat. En revanche, le prix est élevé, il est fixé par le BCT. L'assureur vous propose uniquement une assurance au tiers pendant un an.

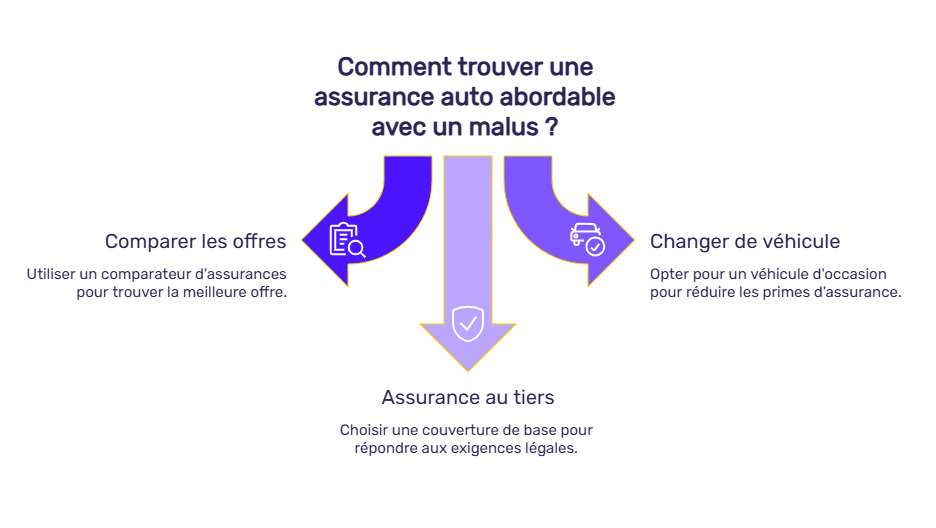

Comment trouver une assurance auto pas chère avec un malus ?

Pour trouver une assurance auto moins chère avec un malus, différentes solutions vous sont offertes :

- Comparez les offres : notre comparateur d'assurances auto vous offre l'opportunité de souscrire une assurance moins chère à garanties équivalentes.

- Changez de véhicule : le malus n'est pas le seul critère impactant le tarif de votre contrat d'assurance voiture. Les assureurs prennent en compte ses caractéristiques. Un véhicule d'occasion permet de payer moins cher votre prime.

- Assurez votre voiture au tiers : grâce à cette couverture, vous répondez à votre obligation légale d'assurance. Elle indemnise les victimes lorsque vous êtes responsable d'un sinistre. Cette solution est à envisager temporairement le temps de retrouver un meilleur bonus.

Questions fréquentes sur l'assurance auto comportant un malus

Combien de temps dure un malus en assurance auto ?

La durée du malus est variable selon votre comportement sur la route. Lorsque vous êtes malussé, votre coefficient de bonus-malus atteint à nouveau 1 après 2 ans sans sinistre responsable.

Peut-on souscrire une assurance après avoir eu un malus élevé ?

Oui, il reste possible de s'assurer avec un malus, attendez-vous toutefois à payer plus cher. Selon le niveau de votre malus, vous rencontrerez plus ou moins de difficultés à trouver un assureur acceptant votre dossier.

Comment un malus affecte-t-il le coût de l'assurance auto ?

Le prix d'un contrat d'assurance auto dépend en partie de votre malus. Le montant de votre prime est multiplié par le coefficient de réduction-majoration. Plus votre malus est élevé, plus votre assurance auto est chère.

Est-il possible de transférer un malus en changeant d'assureur ?

Le bonus-malus est attribué à l'assuré. Lorsque vous changez de compagnie d'assurance, vous conservez votre coefficient. Les assureurs demandent avant toute souscription un relevé d'information indiquant votre CRM.