Vous souhaitez souscrire une nouvelle assurance auto ? Changer de contrat pour bénéficier d’un meilleur tarif ? Notre comparateur en ligne vous permet de comparer plusieurs devis en quelques clics. Grâce à cette simulation, obtenez immédiatement des offres personnalisées, sélectionnées pour leur très bon rapport couverture/prix.

Comment fonctionne un devis d'assurance auto ?

Le devis d'assurance auto est un document détaillant l'offre proposée par une compagnie d'assurances. Il indique :

- Le niveau de garantie.

- Le montant de la prime annuelle.

- Les plafonds d'indemnisation.

- Les franchises appliquées.

Il s'agit d'un document indispensable pour comparer les formules, afin de faire un choix éclairé.

Notre comparateur en ligne vous permet de comparer plusieurs devis. En quelques clics, obtenez des offres sur mesure au meilleur prix.

Bon à savoir : aucune limitation ne s'applique

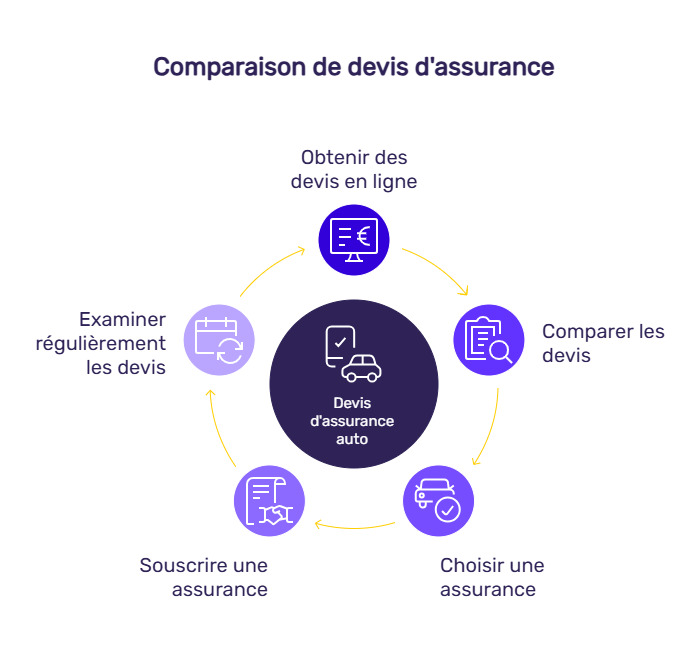

Notre comparatif peut être utilisé autant de fois que nécessaire, à n'importe quel moment. Vous pouvez vous y connecter au moment de vous assurer pour la première fois, mais aussi en cours de contrat. N'hésitez pas à vérifier régulièrement si de nouvelles offres sont disponibles, si elles peuvent vous permettre de réaliser des économies.

Combien coûte une assurance auto ?

Le tarif d'une assurance auto dépend en partie du profil du conducteur comme des garanties. Effectuer une simulation vous permet de mieux vous projeter.

Estimation du prix d'une assurance auto par formule

Nous vous dévoilons le prix moyen d'une assurance auto en 2025 selon les garanties de votre contrat.

| Formule | Prix moyen |

|---|---|

| Au tiers | 617,19 € |

| Tiers + vol et incendie | 770,10 € |

| Tous risques | 1 049,37 € |

Tarifs sur base des restitutions de notre baromètre des prix entre le 1er janvier et le 1er décembre 2025, tout profil confondu.

Les critères qui impactent le prix des assurances auto

Chaque compagnie évalue les risques à sa manière. Elles disposent de leur propre grille de calcul. Pour être certain d'obtenir le meilleur prix, à garantie équivalente, utilisez notre simulateur d'assurance auto.

Le type de formule souscrite, le modèle de la voiture, le profil du conducteur, le montant de la franchise ont un fort impact sur le montant de la prime :

- La formule au tiers est la plus économique. Elle comprend la garantie responsabilité civile, obligatoire pour tous les automobilistes. En cas d'accident responsable, cette assurance au tiers indemnise les dommages corporels et matériels des victimes. Elle ne prend pas en charge les frais de réparation du véhicule de l'assuré suite au sinistre.

- Avec un contrat au tiers étendu, aussi appelé intermédiaire, la couverture est plus protectrice. Au-delà de la responsabilité civile, elle couvre votre véhicule pour le bris de glace, l'incendie ou le vol, les catastrophes naturelles.

- La formule tous risques, la plus chère, est la plus complète. Aux garanties précédemment évoquées s'ajoute la garantie tous dommages en cas d'accident responsable, etc.

Selon les contrats, les services d'assistance en cas de panne et le véhicule de remplacement peuvent être inclus ou en option.

Il existe par ailleurs des offres d'assurance auto sur mesure. Vous avez le choix entre deux options :

- L'assurance au kilomètre, ou Pay As You Drive, est une assurance auto permettant de payer uniquement en fonction du nombre de kilomètres parcourus.

- L'assurance au comportement, Pay How You Drive, permet de récompenser les conducteurs vertueux. Après sa souscription, un boîtier est placé dans le véhicule et une remise est accordée aux conducteurs prudents.

Les petits plus à examiner

Avant toute souscription, nous vous invitons à étudier plusieurs éléments pour être certain de choisir un contrat adapté à votre profil d'automobiliste :

- Les garanties.

- Les exclusions.

- Les franchises.

- Les plafonds de remboursement.

Chaque assureur est libre de fixer ses tarifs ou son niveau de garanties pour chaque contrat. Pour comparer le prix des formules proposées, les niveaux de couverture doivent toujours être équivalents.

En utilisant notre simulateur d'assurance auto, vous recevez un tableau complet. Il compare chaque formule présentée. Ce tableau indique le prix, les garanties, les conditions de chaque devis auto. Sa présentation claire et homogène vous donne une bonne visibilité des offres existantes pour vous décider de manière sûre.

Les étapes pour effectuer une simulation de devis d'assurance auto

Pour réaliser une simulation, vous aurez besoin de plusieurs documents relatifs à votre véhicule, votre pratique de la conduite et votre situation personnelle.

Informations à renseigner dans notre simulateur d'assurances auto

Pour réaliser votre simulation, indiquez les éléments suivants :

- La marque, le modèle de la voiture.

- Les caractéristiques de votre automobile.

- Votre coefficient de bonus-malus.

- La date d'obtention de votre permis.

- Vos sinistres responsables au cours des dernières années.

- Votre situation matrimoniale et professionnelle.

- Le niveau des garanties souhaitées.

Quels documents sont nécessaires pour obtenir un devis personnalisé ?

Pour obtenir des devis d'assurance auto, joignez ces trois documents :

- Le certificat d'immatriculation de votre véhicule.

- Votre permis de conduire.

- Votre relevé d'informations.

Le certificat d'immatriculation

Munissez-vous de votre carte grise pour effectuer votre simulation d'assurance auto. Aussi nommée carte grise, elle contient de précieuses informations. Toutes sont utiles à l'assureur pour déterminer le risque. Elles permettent à la compagnie d'évaluer le coût des réparations en cas de sinistre.

Le permis de conduire

Il indique au comparateur d'assurances auto si vous êtes jeune conducteur ou non. Un jeune conducteur se voit généralement appliquer une surprime en raison de son manque d'expérience et du risque qu'il représente pour l'assureur.

Le relevé d'informations

Ce document est fourni par votre assurance auto. Il recense les informations concernant vos antécédents. Il indique si vous avez un bonus ou un malus et si vous avez eu des accidents responsables au cours des dernières années. Il permet de réaliser une simulation d'assurance auto réaliste, proche des tarifs appliqués par les assureurs.

FAQ – Répondre aux questions fréquentes sur le devis assurance auto

Faut-il s'engager après avoir obtenu un devis ?

Obtenir un devis d'assurance auto ne crée aucune obligation. Il s'agit d'un document informatif qui vous permet de visualiser le coût et les garanties d'un contrat avant toute décision. Vous pouvez consulter, comparer et ajuster vos choix de couverture sans engagement. La souscription ne devient effective qu'une fois que vous avez accepté le contrat proposé et fourni les documents nécessaires à l'assureur.

Quelles différences entre estimation et devis d'assurance auto ?

L'estimation fournit une indication approximative du prix de votre assurance, calculée sur la base de données générales ou d'informations partielles. Le devis, en revanche, est précis et personnalisé. Il tient compte de votre profil complet, de votre véhicule, de vos antécédents de conduite et du niveau de garanties choisi. Ce document contractuel engage l'assureur sur les conditions qu'il présente.

Peut-on négocier un devis auto ?

La négociation d'un devis d'assurance auto est possible, mais elle dépend des politiques propres à chaque compagnie. Certains assureurs peuvent ajuster la prime en fonction de votre profil, de votre fidélité ou de la combinaison de garanties souscrites. Les comparateurs en ligne permettent de repérer rapidement les offres les plus compétitives.

Peut-on faire une simulation d'assurance auto sans inscription ?

Oui, la simulation d'assurance auto peut être réalisée gratuitement et sans inscription. Les comparateurs en ligne permettent de saisir les informations nécessaires et d'obtenir immédiatement des devis personnalisés. Ce processus garantit l'anonymat et la sécurité de vos données tout en offrant la possibilité de le répéter autant de fois que nécessaire.

Le devis garantit-il le prix final ?

Le devis représente l'engagement de l'assureur sur le montant de la prime, sous réserve que toutes les informations fournies soient exactes et complètes. Toute modification ultérieure de votre profil ou des caractéristiques du véhicule peut influencer le prix final. Le tarif définitif sera confirmé lors de la signature du contrat et la validation des documents par l'assureur.