Notre sélection des meilleures assurances habitation en 2026

Dernière mise à jour des offres le 07/07/2026. Etude des tarifs les plus bas proposés par nos assureurs partenaires sur la période du 28/06/2026 au 05/07/2026. Les tarifs affichés sont ceux d’un locataire, propriétaire ou PNO habitant un appartement ou maison en France, tous niveaux de garanties confondus.

Assureur

Garanties

Notre avis

Tarif (à partir de)

Offre

Luko by Allianz Direct

27 €/an

Incendie / Dégats des eaux ✔

Vol Option

Dommages électriques Option

Bris de vitres Option

Avantages :

Luko by Allianz Direct, une assurance 100% en ligne, simple, fiable et au prix juste.

Pas de paperasses, ni de pièges ou de surcoûts, et on résilie votre ancienne assurance pour vous.

Une souscription en 2 minutes et des réponses à toutes vos questions 7 jours sur 7.

Téléchargez dès maintenant votre attestation d'assurance.

Je compare

Luko by Allianz Direct

28 €/an

Incendie / Dégats des eaux ✔

Vol Option

Dommages électriques Option

Bris de vitres Option

Avantages :

Luko by Allianz Direct, une assurance 100% en ligne, simple, fiable et au prix juste.

Pas de paperasses, ni de pièges ou de surcoûts, et on résilie votre ancienne assurance pour vous.

Une souscription en 2 minutes et des réponses à toutes vos questions 7 jours sur 7.

Téléchargez dès maintenant votre attestation d'assurance.

Des formules sur-mesure : Payez uniquement pour ce dont vous avez besoin.

Accessible : Souscrivez et gérez votre contrat depuis n'importe où en quelques clics.

Transparence et simplicité : Vous savez exactement ce que vous payez et pourquoi.

Clarté : Fini le jargon compliqué, tout est clair et facile à comprendre.

Je compare

Le comparateur d’assurance habitation, un outil fiable ?

Un comparateur d’assurances habitation fiable se doit d’être impartial. Il est conçu pour mettre en avant des offres compétitives, adaptées à vos besoins en matière de garanties.

Pour évaluer sa crédibilité, vérifiez la présence de mentions comparateur, que vous pouvez notamment consulter à tout moment sur notre site. Elles expliquent le fonctionnement du site comme son modèle économique. Cette transparence est essentielle pour choisir le meilleur outil de comparaison en ligne.

Notre comparateur d’assurances habitation en ligne offre 3 avantages :

Il est indépendant. Nous ne mettons aucun assureur en avant. Notre seul objectif : vous permettre de trouver rapidement le devis d’assurance habitation répondant le mieux à vos besoins.

Il est gratuit. Nous recevons une commission de nos assureurs partenaires lorsque vous effectuez une souscription.

Il est sans engagement. Faire une simulation d’assurance habitation ne vous impose pas de souscrire.

Merci pour votre confiance !

Aujourd'hui, 95 % de nos utilisateurs sont satisfaits de nos services. Pour faire de belles économies sur votre assurance habitation, lancez-vous !

Notre comparateur d’assurances habitation en ligne vous permet de classer les contrats selon vos attentes :

Par rapport qualité/prix.

Par niveau de couverture.

Par prix.

Même si le prix reste un critère déterminant pour la majorité des utilisateurs, le niveau de couverture est un élément fondamental pour obtenir une bonne indemnisation en cas de sinistre.

Le coût de l’assurance habitation selon votre profil

Quel est le prix d’une assurance habitation en 2026 ?

En ce début 2026, tous profils, tous types de logements compris, le prix moyen d’une assurance habitation est de 210 €.

Quel est le montant le plus courant pour l’assurance locataire ?

Pour un locataire, le montant le plus courant est de 149 €. En comparant les offres, vous avez l’opportunité de bénéficier d’un tarif bien plus bas.

Top 5 des assurances habitation les moins chères pour un locataire

Assureur

Prix annuel

Acheel

89,51 €

Qivio

103,05 €

Lemonade

123,98 €

Cardif

128,61 €

Assuréo

162,74 €

Tarifs sur base des restitutions de notre comparateur sur le mois de janvier 2026 pour un locataire.

L’assurance habitation locataire est obligatoire. Le bailleur est en droit d’exiger la présentation d’une attestation d’assurance habitation avant de remettre les clés du logement.

Cette obligation s’applique pour tous les types de biens : maison, appartement meublé ou vide.

Quelle est la meilleure assurance habitation pour un propriétaire occupant ?

Le coût moyen de l’assurance habitation pour un propriétaire d’appartement est de 293 €. Acheel propose un tarif très compétitif à 83 € par an.

Top 5 des assurances habitation les moins chères pour un propriétaire occupant

Assureur

Prix annuel

Acheel

153,48 €

Qivio

180,97 €

Assuréo

183,84 €

Lemonade

246,98€

Cardif

252,43€

Tarifs sur base des restitutions de notre comparateur sur le mois de janvier 2026 pour les propriétaires occupants d’un appartement.

Quel est le prix moyen d’une assurance PNO ?

Un propriétaire non occupant s’acquitte en moyenne de 109 € par an. Chez Jelouebien, vous avez la possibilité d’être couvert par une assurance PNO dès 83 €.

Top 5 des assurances habitation les moins chères pour un propriétaire non occupant

Assureur

Prix annuel

Jelouebien

105,96 €

Lemonade

114,53 €

Otherwise

130,84 €

Lovys

136,96 €

Direct Assurance

114,03 €

Tarifs sur base des restitutions de notre comparateur sur le mois de janvier 2026 pour les propriétaires non occupants d’un appartement.

L’assurance PNO n’est pas obligatoire. Seule la garantie responsabilité civile est imposée pour les biens en copropriété.

Comparer les prix des assurances habitation par région

Le coût de l’assurance habitation varie selon votre région.

Prix de l'assurance habitation pour certaines régions

Région

Prix annuel

ÎLE-DE-FRANCE

198,85 €

AUVERGNE-RHÔNE-ALPES

202,19 €

PROVENCE-ALPES-CÔTE D'AZUR

221,07 €

Tarifs sur base des restitutions de notre comparateur sur le mois de Mars 2026 pour tous les profils d’assurés.

Les risques de sinistres entre les différents départements peuvent creuser les écarts de prix. Voici les régions où nous avons constaté les tarifs les plus élevés.

Top 3 des régions les plus chères pour une assurance habitation

Région

Prix annuel

NOUVELLE-AQUITAINE

228,75 €

OCCITANIE

222,14 €

PROVENCE-ALPES-CÔTE D'AZUR

221,07 €

Tarifs sur base des restitutions de notre comparateur sur le mois de Mars 2026 pour tous les profils d’assurés.

Faites un devis en ligne des contrats habitation des assureurs

Comment obtenir un devis d’assurance habitation en ligne ?

Vous avez la possibilité d’obtenir un devis d’assurance habitation en faisant une demande sur le site de chaque assureur. Toutefois, cette solution est chronophage.

Bon à savoir : le comparateur, un gain de temps considérable !

Avec notre comparateur d’assurances habitation, un seul formulaire vous permet d’accéder à de nombreuses offres. Obtenez en quelques minutes plusieurs propositions de nos partenaires.

Une fois la meilleure assurance habitation sélectionnée, faites une demande de devis gratuit. Vous serez certain d’obtenir un tarif personnalisé selon le montant de la franchise comme des options souhaitées.

Les informations nécessaires pour réaliser un devis en ligne

Pour obtenir des devis et faire un comparatif, remplissez un formulaire rapide concernant :

Le type de logement (maison, appartement, loft, mobile home, etc.).

L’usage du bien (résidence principale, résidence secondaire, etc.).

Les occupants (colocation, étudiants, famille, locataire, propriétaire occupant, etc.).

Le mobilier et les biens contenus dans l’habitation.

Est-ce qu’on peut changer d’assurance habitation à tout moment ?

Il est possible de résilier son assurance habitation après 1 an de contrat ou lors d’un changement de situation. Les garanties peuvent être modifiées à tout moment. Pour optimiser votre protection, contactez votre assureur. Les tarifs seront ajustés en fonction de votre nouveau profil.

Quels documents faut-il pour souscrire une assurance habitation ?

La copie de votre contrat de bail si vous êtes locataire.

Comment choisir votre assurance habitation ?

Pour bien choisir votre couverture, définissez vos besoins. Prenez en compte la valeur de votre bien, la zone dans laquelle il est situé, les risques auxquels il est exposé, mais surtout les garanties, les remboursements souhaités. Votre recherche doit être adaptée à votre profil.

Comparer pour obtenir une liste personnalisée de garanties !

Pour trouver le contrat correspondant à vos besoins comme à votre budget, utilisez notre comparateur d’assurances habitation.

Les critères de sélection d’une assurance habitation

Pour souscrire une assurance habitation adaptée à votre profil, analysez les éléments suivants :

Le niveau des garanties.

Les options proposées pour personnaliser votre offre.

Les exclusions au contrat.

Le montant des franchises.

Les plafonds de prise en charge.

Le taux de vétusté appliqué.

Le montant de la prime annuelle.

Les éléments qui influencent le prix d’une assurance habitation

La franchise d’assurance habitation est la somme restant à votre charge après indemnisation par votre assureur. Selon les contrats, son montant peut être modulable. Revu à la hausse, il réduit le coût de votre contrat d’assurance habitation. Avec une franchise moins élevée, vous paierez chaque année plus cher.

Les franchises de l’assurance habitation sont définies par les assureurs. En cas de reconnaissance de l’état de catastrophe naturelle, le montant est fixé à 380 €.

Il est de 1 520 € pour les dommages causés par un mouvement de terrain consécutif à la sécheresse ou à une réhydratation du sol.

Comparatif des assurances habitation par popularité

Le site spécialisé L’Argus de l’assurance établit tous les ans un comparatif des assureurs en France.

Classement 2024 des 3 premiers assureurs par nombre de contrats signés

Rang

Société

Nombre de contrats

Variation 2023/2022

1

COVEA

7 935 220

-0,4 %

2

Crédit Agricole Assurance

4 916 575

3,0 %

3

Macif

4 520 598

1,5 %

Ce comparatif est donné à titre indicatif. S’il peut vous éclairer sur la fiabilité d’un assureur, il ne doit pas être un élément déterminant de votre choix.

Comment trouver une assurance habitation pas chère ?

Pourquoi faire appel à notre comparateur d'assurance habitation en ligne ?

Il existe une multitude de contrats d’assurance habitation, chaque assureur applique ses tarifs, ses tableaux de garanties.

Comparez l’étendue des couvertures proposées puis les primes. Le but est de choisir le contrat d’assurance multirisque habitation offrant le meilleur rapport qualité/prix.

La grande majorité des assureurs proposent la souscription d’une assurance habitation en ligne. Il vous suffit de 15 minutes pour être assuré !

Astuces pour réduire le coût de votre assurance habitation

Il existe des solutions pour réduire le coût de votre assurance habitation :

Ajustez vos garanties à votre bien immobilier.

Modulez votre franchise.

Informez votre assureur en cas de changement de situation (par exemple si un enfant quitte le logement).

Comparez les offres avec notre comparateur d’assurances habitation.

Quelle est l’assurance habitation la moins chère ?

L’assurance habitation la moins chère dépend du profil de l’assuré.

Pour un locataire, Acheel propose la meilleure offre avec une cotisation de 58 € par an pour un appartement.

Pour un propriétaire occupant, Acheel offre une assurance multirisque habitation la moins chère avec une prime annuelle dès 83 € pour un appartement.

Pour un propriétaire non occupant, Jelouebien est en première position avec une prime annuelle de 83 € pour un appartement.

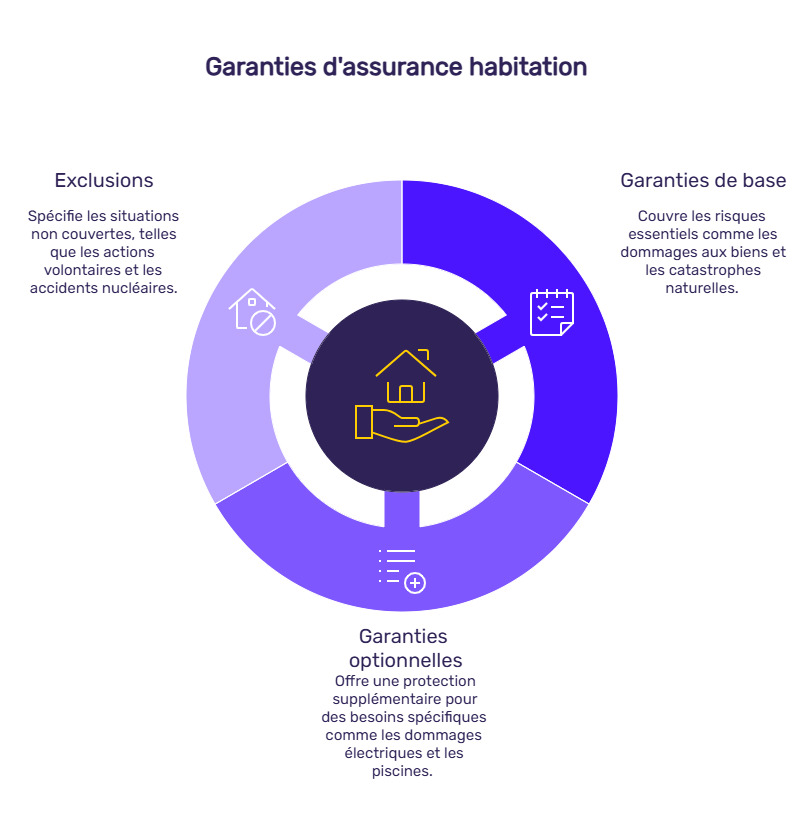

Les garanties d’une assurance habitation : ce qui est couvert et ce qui ne l’est pas

La garantie défense pénale et recours suite à un sinistre permet d’être conseillé par un avocat spécialisé dans le domaine des assurances.

Les garanties optionnelles et complémentaires

Selon la formule choisie, vous pouvez bénéficier de garanties en option :

La garantie dommages électriques.

La garantie assurance scolaire.

L’assistance au quotidien (relogement, garde d’enfants à domicile, etc.).

L’extension de garantie.

La garantie piscine.

La garantie jardin.

La garantie NVEI jusqu’à une certaine vitesse en km/h.

Les exclusions de garantie dans un contrat d’assurance habitation

L’exclusion de garantie est prévue au contrat d’assurance. Il s’agit d’une situation causant un dommage dont la survenance ne sera pas prise en charge par vos garanties.

Dans les assurances habitation, les principales exclusions de garantie concernent les dommages liés à :

Une action volontaire.

Une guerre.

Un accident nucléaire.

La détention de chiens dangereux de catégorie 1.

Attention, prenez le temps d'analyser votre contrat

Chaque compagnie d’assurance dispose de sa propre politique en matière d'exclusion de garantie. Lisez bien les conditions générales avant de souscrire pour éviter les mauvaises surprises.

Comment résilier son assurance habitation ?

La résiliation peut se faire par courrier recommandé avec accusé de réception ou par email pour un contrat souscrit en ligne.

Pour les locataires, le logement doit être assuré sans interruption. Ils sont contraints de souscrire une nouvelle assurance avant de résilier. La résiliation est prise en charge par le nouvel assureur.

Résilier à la date anniversaire du contrat : la loi Châtel (2008) impose aux assureurs de vous informer, au moins 75 jours avant, de la date de résiliation. Un préavis de 2 mois est à respecter.

Résilier après un an de contrat : après un an de souscription, la loi Hamon (2014) permet d’abroger votre contrat, à tout moment, sans justification.

Résilier à tout moment en cas de changement de situation impactant les garanties de votre contrat : déménagement, changement de situation matrimoniale, changement d’activité professionnelle, etc.

Quels justificatifs faut-il pour résilier une assurance habitation ?

Pour une résiliation à l’échéance ou après un an de contrat, aucun justificatif n’est à fournir.

Au cours de la première année, des documents justifiant votre changement de situation sont à envoyer à votre assureur. Il peut s’agir d’un bail, d’un acte d’achat immobilier, d’un jugement de divorce, d’un acte de mariage, etc.

Comment s’assurer après une résiliation par l’assureur habitation ?

Les compagnies d’assurances ont la possibilité de résilier le contrat. Il existe plusieurs motifs de résiliation :

À l’échéance du contrat.

En cas de fausse déclaration ou d’omission de l’assuré.

En cas de défaut de paiement d’une ou plusieurs mensualités.

Il est préférable de comparer les assurances habitation pour résiliés. Vous aurez une idée claire des garanties et des tarifs proposés.

FAQ

Vos questions sur l’assurance habitation

Quel est le coût moyen d’une assurance habitation ?

Tous profils confondus, pour un appartement ou une maison, le prix moyen de l’assurance habitation en 2025 est de 175 € par an.

Assurance maison ou appartement : quelle différence ?

Une maison, avec sa surface plus grande, ses équipements extérieurs, entraîne un coût d’assurance habitation plus élevé.

Quelle différence entre assurance habitation locataire et propriétaire ?

Le locataire est contraint de s’assurer, a minima, contre les risques locatifs. Les propriétaires choisissent une assurance plus protectrice pour être mieux indemnisés en cas de sinistre.

L’assurance habitation est-elle obligatoire ?

Le locataire est dans l’obligation de souscrire une assurance habitation. Le propriétaire est uniquement contraint de souscrire une assurance copropriété le cas échéant.

Luko by Allianz Direct

Luko by Allianz Direct