Colocation : une assurance habitation par personne ?

La manière dont votre logement sera assuré va dépendre de la nature de votre bail. Le propriétaire peut vous demander de souscrire un bail collectif (sur lequel figurent tous les noms) ou un bail individuel pour chaque colocataire.

Le cas du bail collectif

Les colocataires peuvent souscrire un contrat commun contre les différents sinistres liés au logement, puis un contrat d'assurance responsabilité civile individuel pour se couvrir en cas de dommages causés, qu'il s'agisse de dommages corporels ou de dommages matériels. C'est le cas le plus fréquent.

Le cas du bail individuel

Cette fois, chacun va s'assurer individuellement. Dans ce cas, la souscription chez le même assureur peut limiter les litiges en cas de sinistre. En résumé, il vous est possible de souscrire soit un contrat pour tous vos colocataires, soit chacun d'entre eux souscrit lui-même son contrat.

Sur le plan légal, rien n'impose à chaque colocataire d'être assuré. Lorsqu'un seul occupant souscrit une assurance habitation, vous répondez à votre obligation vis-à-vis du propriétaire. Toutefois, les autres colocataires restent responsables des dommages en cas de sinistre (incendie, dégât des eaux, etc.). Ils pourraient être amenés à prendre en charge le dommage selon leur quote-part.

Sans responsabilité civile, en cas de dommages corporels ou matériels causés à un tiers, ils sont tenus d'indemniser eux-mêmes la victime lorsqu'ils ne sont pas couverts.

Bon à savoir :

Lorsque les colocataires souscrivent chacun une assurance habitation, rien ne les oblige à souscrire chez le même assureur. Chaque personne peut comparer les contrats pour souscrire librement la meilleure assurance habitation colocation.

Assurance habitation colocation : ce que dit la loi

L'article 7 de la loi n° 89-462 du 6 juillet 1989 oblige les locataires à assurer leur logement au minimum avec une assurance « pour les risques locatifs ». Dans le cadre d'une colocation, la même règle s'applique.

Si vous n'êtes pas assuré, le propriétaire refusera de vous louer votre maison ou votre appartement. Il vous demandera une attestation d'assurance à la signature du contrat de location, puis chaque année à la date anniversaire du bail.

Si vous n'êtes pas en mesure de répondre à sa demande, deux solutions peuvent être envisagées :

- le bailleur résilie purement et simplement le bail pour défaut d'assurance ;

- il souscrit pour votre compte une assurance habitation pour la location. Il répercute ensuite le montant de la prime sur les loyers chaque mois et peut majorer la cotisation de 10 % pour les démarches engagées.

Au-delà des dispositions légales, l'assurance habitation offre un avantage sur le plan financier. En cas de sinistre, vous n'avez pas à assumer des dépenses lourdes.

L'assurance en colocation peut se révéler avantageuse sur le plan tarifaire, surtout lorsque vous optez pour une assurance unique. Comparez pour bénéficier de l'assurance habitation la moins chère et partagez le montant de la cotisation entre les différents colocataires.

Comment assurer une chambre en colocation ?

Lorsque vous êtes en colocation, vous assurez un logement, pas qu'une chambre. Que vous choisissiez un contrat individuel ou collectif, il va couvrir tout l'appartement (ou toute la maison). L'assurance habitation ne couvre pas qu'une seule partie d'un logement.

COMPARER LES ASSURANCES HABITATION

Assurance habitation et départ d'un colocataire

Dès lors qu'un seul contrat d'assurance habitation colocation a été souscrit, tous les colocataires figurant sur le contrat sont assurés. Si l'un d'entre eux quitte le logement, vous devez avertir l'assureur. S'il est remplacé par un autre colocataire, vous devez communiquer son nom à la compagnie d'assurances. À l'inverse, en cas de sinistre, il ne sera pas assuré. Si vous avez chacun souscrit un contrat d'assurance habitation colocation, il suffit au colocataire de résilier son contrat en quittant le logement.

Assurance habitation colocation : les garanties

Comment assurer un appartement en colocation ? Votre seule obligation est de souscrire une garantie des risques locatifs. Un seul locataire, au minimum, doit souscrire cette garantie pour satisfaire aux exigences du propriétaire. Seront alors pris en charge les risques locatifs, autrement dit :

- les dégâts des eaux ;

- les explosions ;

- les incendies.

En cas de sinistre, votre assurance permettra alors au propriétaire d'être indemnisé contre les dommages occasionnés à son bien immobilier.

Toutefois, ces garanties ne sont pas toujours suffisantes. Votre contrat d'assurance ne doit pas juste répondre à votre obligation légale. Il doit vous assurer au regard des risques réels auxquels vous êtes confronté afin de préserver au maximum votre budget.

Les garanties de l'assurance colocation MRH

Vous pouvez aussi faire le choix d'un contrat d'assurance multirisque habitation, une couverture plus large qui pourrait inclure, selon les formules ou les assureurs, les garanties suivantes :

- la garantie « dommages aux biens », qui vous permettra d'être indemnisé en cas de perte de vos biens matériels lors d'un sinistre. Mais, l'indemnisation est toujours plafonnée et le remboursement se fait souvent en fonction de la vétusté des biens, sauf si vous optez pour le rééquipement à neuf ;

- la garantie « recours de voisins » : celle-ci vous protège contre les dommages que vous pourrez occasionner aux logements voisins. En cas de dégât des eaux qui se déclare chez vous, mais qui s'étend aux autres habitations, cette garantie permettra l'indemnisation des voisins ;

- le vol, la tentative de vol, le cambriolage et le vandalisme ;

- la protection juridique qui peut s'avérer très utile en cas de litige avec un colocataire ou avec le propriétaire bailleur ;

- le bris de vitre qui peut, selon les contrats d'assurance habitation, prendre en charge les vitres du logement et les vitres des biens mobiliers ;

- la garantie couvrant les extérieurs (dépendances, piscine, mobilier de jardin, clôtures, etc.) ;

- la panne d'électroménager ;

- les instruments de musique ;

- l'assurance scolaire.

Adaptez vos garanties en fonction de votre besoin spécifique. Par exemple, la garantie vol est importante si vous avez des biens de valeur dans votre logement. Si vous avez du mobilier de jardin, un barbecue ou un four à pizza dont le coût est très élevé, adaptez vos garanties en conséquence.

Les garanties d'une assurance habitation d'un appartement de 30 m² occupé par deux personnes ne seront pas les mêmes comparées à celle d'une maison de 150 m² avec un extérieur occupée par quatre personnes.

Franchises et exclusions du contrat d'assurance colocation

Lorsque vous souscrivez un contrat d'assurance habitation pour colocation, certains sinistres sont exclus. C'est le cas de tous les actes commis volontairement, par exemple. Votre contrat impose également des franchises. Il s'agit du montant qui reste à votre charge après indemnisation. Par exemple, en cas de bris de vitre, l'assurance colocation peut imposer une franchise de 150 €. Si le montant des réparations s'élève à 500 €, l'indemnisation sera seulement de 350 €.

Au moment de choisir votre assurance, prenez le temps de comparer les offres pour souscrire le meilleur contrat, en tenant compte des critères suivants?:

- Des garanties sur-mesure pour votre colocation.

- La possibilité de moduler la franchise pour adapter votre cotisation.

- Les exclusions au contrat pour éviter toute mauvaise surprise.

- Le tarif pour bénéficier d'une couverture adaptée aux possibilités financières de chaque colocataire.

COMPARER LES ASSURANCES HABITATION

Assurance colocation étudiant : cas concrets

Pour y voir plus clair, voici quelques exemples de sinistres pris en charge par votre assurance colocation meublée ou vide :

- votre colocataire endommage le téléviseur du salon en le faisant tomber : s'il a souscrit une responsabilité civile vie privée, son assurance vient l'indemniser ;

- l'ami d'un de vos colocataires fait tomber un pot de fleurs sur le balcon. Il endommage une voiture dans la rue : s'il a souscrit une garantie responsabilité civile vie privée, là encore, son assurance habitation colocation intervient. Elle indemnise la victime ;

- vous avez un dégât des eaux qui endommage l'appartement d'un voisin : cette fois, la garantie responsabilité civile indemnise le voisin dans la mesure où le dommage est garanti, à savoir le dégât des eaux, obligatoire dans la garantie des risques locatifs.

Le prix de l'assurance colocataire

Le prix de l'assurance colocation est déterminé selon un certain nombre de paramètres :

- l'adresse du bien ;

- sa superficie ;

- le nombre de pièces ;

- le nombre de colocataires figurant au contrat ;

- le niveau des garanties (garantie des risques locatifs ou assurance colocation MRH).

Faites une simulation en ligne afin d'avoir une idée de ce que vous coûtera réellement votre assurance colocataire.

Comparer pour trouver l'assurance colocation la moins chère

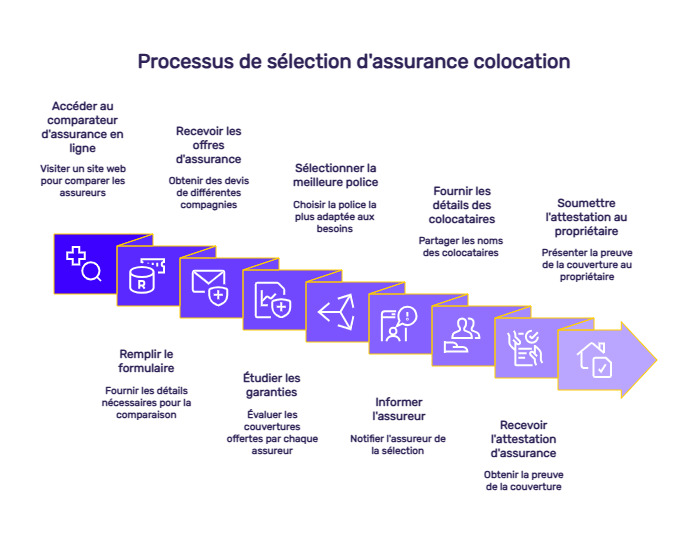

Sachez que vous pouvez comparer les prix des différents contrats d'assurance habitation colocation via un comparateur d'assurance sur internet.

C'est simple, rapide, gratuit et sans engagement. L'objectif est de réaliser d'importantes économies chaque année en vous assurant de souscrire le contrat le moins cher à garanties équivalentes. Les offres tarifaires des assureurs sont très variables. Comment procéder ? C'est facile, vous remplissez un formulaire et obtenez les offres de différentes compagnies d'assurances du marché. Vous étudiez les garanties proposées et sélectionnez les contrats qui répondent véritablement à votre besoin spécifique selon la nature de votre logement. Ensuite, vous comparez les prix afin de souscrire l'assurance la moins chère à garanties équivalentes.

Une fois le meilleur contrat choisi, il vous faudra simplement informer votre assureur que vous serez l'un des « colocs », et indiquer les noms de tous vos colocataires, sauf si vous souscrivez un contrat individuel.

Les assureurs doivent vous remettre une attestation de la souscription du contrat puis à chaque renouvellement. Car, si dans le délai d'un mois à partir de la signature du bail, vous ne présentez pas l'attestation à votre bailleur, celui-ci peut dénoncer le bail et l'annuler.

COMPARER LES ASSURANCES HABITATION

Résilier un contrat d'assurance habitation en colocation

Vous avez comparé les offres et vous vous apercevez que vous payez actuellement trop cher ? Si votre contrat a plus d'un an, la loi Hamon vous permet de le résilier à tout moment. Pour ce faire, rien de plus simple : envoyez un courrier recommandé avec accusé de réception à votre assureur, vous n'avez pas à motiver votre décision. La résiliation est effective sous 30 jours, ce qui vous laisse largement le temps de souscrire l'assurance habitation adaptée à votre profil.