Quand on parle de prêt immobilier, on pense souvent au taux d’intérêt ou à la durée du remboursement. Mais il y a un autre élément, moins visible et pourtant déterminant : l’assurance emprunteur. Elle ne fait pas partie du prêt lui-même, mais elle l’accompagne presque toujours. Elle peut représenter plusieurs milliers d’euros sur la durée d’un crédit, et surtout, elle protège à la fois l’emprunteur et la banque. Voici tout ce qu’il faut savoir pour comprendre ce qu’est une assurance crédit immobilier, comment elle fonctionne, combien elle coûte, comment la choisir et, surtout, comment la changer si besoin.

Classement des meilleures assurances pour un prêt immobilier en 2025

Si l’assurance prêt immobilier peut être souscrite auprès de votre organisme prêteur, n’oubliez pas que la délégation d’assurance vous permet de bénéficier de meilleures conditions. Découvrez les meilleures assurances emprunteur en 2025 pour commencer à orienter votre choix.

| Assureur | Prime moyenne mensuelle | Taux moyen annuel | Économie estimée |

|---|---|---|---|

Groupama GAN Groupama GAN | 23,59€ | 0,07% | 15 219 € |

Cardif Cardif | 28,95€ | 0,09% | 13 932 € |

Harmonie Mutuelle Harmonie Mutuelle | 31,57€ | 0,09% | 13 303 € |

CNP Assurances CNP Assurances | 31,66€ | 0,09% | 13 282 € |

SwissLife SwissLife | 32,30€ | 0,10% | 13 128 € |

Metlife Metlife | 32,94€ | 0,10% | 12 974 € |

Generali Generali | 33,55€ | 0,10% | 12 828 € |

AXA AXA | 36,90€ | 0,11% | 12 024 € |

*Source : simulation d'assurance d'un prêt immobilier de 200 000€ sur 20 ans, réalisée le 02/01/2025, pour un couple âgé de 33 ans, cadres du secteur privé, non fumeur, assurance 100% par tête. Estimation de l'économie basée sur une moyenne d'un taux proposé par les banques de 0,38 %.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est un contrat qui sert à garantir le remboursement d’un prêt immobilier si jamais l’emprunteur ne peut plus payer ses mensualités. Elle entre en jeu dans certaines situations précises : le décès, l’invalidité, l’incapacité de travail ou, plus rarement, la perte d’emploi.

Ce contrat ne sert pas à couvrir des travaux ou à réparer un bien, mais bien à garantir que la banque récupérera son argent, même si l’emprunteur rencontre de graves difficultés ou de risques. En cas de décès, par exemple, c’est l’assurance qui rembourse le capital restant dû, évitant ainsi à la famille de devoir reprendre les mensualités.

Il existe deux grands types de contrats :

- Le contrat groupe, proposé par la banque prêteuse, souvent avec des conditions standards.

- Le contrat délégué, c’est-à-dire souscrit auprès d’un assureur externe, souvent plus flexible et moins cher.

La loi ne rend pas l'assurance de prêt obligatoire, mais dans la pratique, presque toutes les banques l’exigent. Elles peuvent toutefois accepter un contrat externe, à condition que les garanties soient équivalentes à celles qu’elles proposent. C’est ce qu’on appelle le principe d’équivalence de garanties.

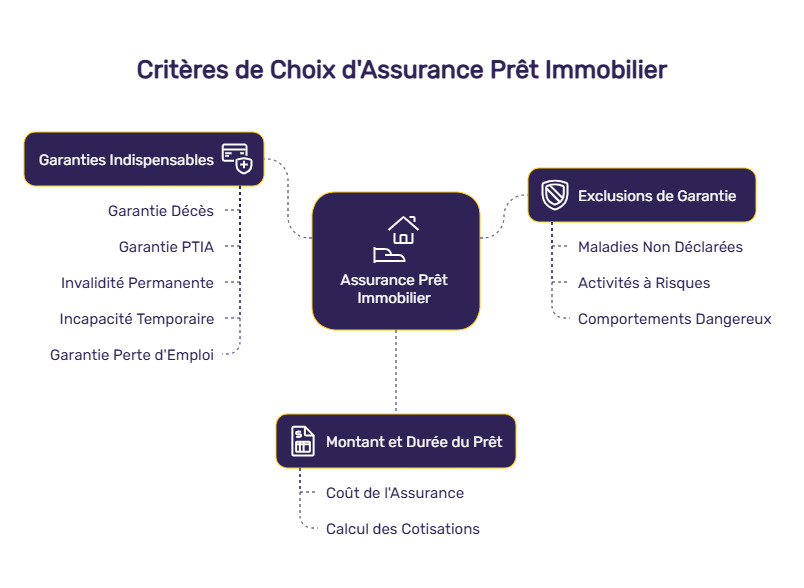

Quels sont les critères pour choisir une assurance prêt immobilier ?

Quel est le prix de l’assurance de prêt ?

Estimation du coût de l’assurance emprunteur

Le coût de l’assurance prêt immobilier dépend de plusieurs facteurs :

- L’âge de l’assuré ;

- Son état de santé ;

- Sa profession ;

- Le type de contrat (groupe ou délégation) ;

- Le montant et la durée du crédit immobilier.

Les jeunes assurés en bonne santé paient souvent moins de 0,20%. À l’inverse, un senior de 55 ans avec des antécédents médicaux peut se voir proposer un taux supérieur à 0,50%. L’écart du coût total représente plusieurs milliers d’euros sur 20 ans.

| Profil de l’emprunteur | Taux annuel estimé | Coût total sur 20 ans | Prime mensuelle moyenne |

|---|---|---|---|

| 28 ans, salariée dans le secteur public, non-fumeuse | 0,11% | 4 400 € | 18 € |

| 33 ans, indépendant, non-fumeur, bonne condition physique | 0,15% | 6 000 € | 25 € |

| 38 ans, fumeuse, pratique régulière du ski | 0,25% | 10 000 € | 42 € |

| 42 ans, enseignant, antécédent de lombalgie | 0,28% | 11 200 € | 47 € |

| 47 ans, profession libérale, non-fumeur, surpoids modéré | 0,38% | 15 200 € | 63 € |

| 52 ans, chauffeur routier, fumeur | 0,48% | 19 200 € | 80 € |

À noter : ces chiffres sont donnés à titre indicatif pour un prêt immobilier de 200 000 euros sur 20 ans. Les tarifs peuvent varier selon l’assureur, le niveau de couverture choisi, les exclusions de garantie, la quotité assurée et le mode de calcul (capital initial ou restant dû).

Changer d'assurance crédit immobilier : est-ce possible et comment procéder ?

Oui, il est tout à fait possible de changer d’assurance emprunteur, y compris en cours de contrat. Cette liberté a été acquise progressivement au fil des réformes législatives, qui ont renforcé les droits des emprunteurs face aux établissements bancaires.

Jusqu’en 2010, il était pratiquement obligatoire de souscrire à l’assurance proposée par la banque prêteuse, ce qui limitait considérablement la concurrence. La loi Lagarde, entrée en vigueur en septembre 2010, a marqué un premier tournant : elle permet désormais à l’emprunteur de choisir librement un contrat d’assurance externe dès la signature du crédit immobilier. Ce droit s’exerce à condition que le nouveau contrat propose des garanties au moins équivalentes à celles exigées par la banque.

En 2014, la loi Hamon est venue renforcer cette possibilité en permettant à tout emprunteur de résilier son contrat d’assurance dans les 12 mois suivant la signature de l’offre de prêt immobilier, là encore à condition de respecter l’équivalence des garanties.

Puis, en 2018, la loi Bourquin a autorisé la résiliation annuelle de l’assurance crédit immobilier à chaque date anniversaire du contrat, ce qui permettait déjà de réaliser des économies importantes sur la durée de l'emprunt.

Mais c’est la loi Lemoine, en vigueur depuis septembre 2022, qui a profondément changé la donne. Désormais, chaque emprunteur peut changer d’assurance emprunteur à tout moment, sans frais, et sans devoir attendre une échéance particulière. Cette mesure s’applique aussi bien aux nouveaux contrats qu’aux emprunts en cours. Autre avancée majeure : le questionnaire médical est supprimé pour les prêts inférieurs à 200 000 euros, à condition que leur remboursement soit intégralement prévu avant les 60 ans de l’assuré. Cela favorise un accès plus équitable à l’assurance pour les personnes atteintes de pathologies chroniques ou ayant connu des antécédents médicaux.

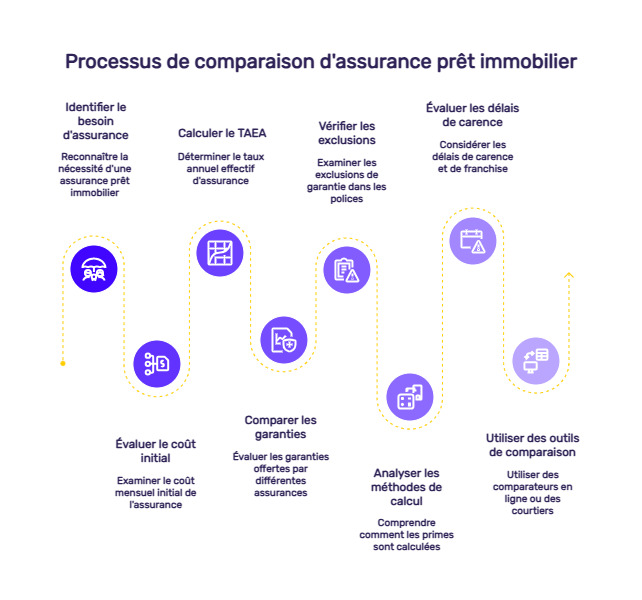

Assurance prêt immobilier pas cher : comment bien comparer les offres ?

Comparer les assurances emprunteur ne se limite pas à regarder le prix mensuel affiché. Le coût, bien sûr, compte, mais il faut aller bien plus loin pour évaluer la qualité d’un contrat. Une assurance peut paraître abordable au départ, tout en réservant de mauvaises surprises au moment où l’on en a vraiment besoin. D’où l’intérêt de prendre en compte plusieurs critères, en commençant par le TAEA (taux annuel effectif d’assurance).

Le TAEA, ou taux annuel effectif d’assurance, permet de comparer les contrats sur une base commune. Il inclut le coût de l’assurance rapporté au montant du crédit et à sa durée. C’est ce taux qu’il faut regarder pour savoir ce que représente réellement l’assurance dans le coût total de l'emprunt.

Mais ce n’est qu’un point de départ. Il faut aussi examiner :

- Les garanties proposées : quasiment tous les contrats couvrent le décès et la perte totale et irréversible d’autonomie (PTIA). En revanche, les garanties d’invalidité (IPP, IPT, ITT) ou la perte d’emploi ne sont pas systématiques. Or ce sont justement ces garanties qui interviennent le plus souvent.

- Les exclusions de garantie : certains contrats ne couvrent pas les pathologies dorsales ou psychologiques, alors qu’il s’agit de causes fréquentes d’arrêt de travail. Il faut lire attentivement les conditions générales.

- Le mode de calcul des cotisations : les assurances sur capital initial affichent une mensualité stable, mais plus élevée. Celles sur capital restant dû sont dégressives, et souvent plus avantageuses sur la durée.

- Les délais de carence et de franchise : le délai de carence est la période pendant laquelle l’assurance ne fonctionne pas encore, même après signature. Le délai de franchise, lui, correspond à l’attente imposée avant indemnisation après un accident ou une maladie. Ces délais varient d’un contrat à l’autre, parfois de quelques jours à plusieurs mois.

Ces éléments doivent être lus avec attention, car ils changent beaucoup d’une offre à l’autre, même si les garanties semblent identiques au premier regard. Il n’est pas rare que deux contrats avec le même niveau de couverture affichée se comportent très différemment en cas de sinistre.

Pour aller plus vite, on peut passer par deux solutions pratiques :

- Utiliser un comparateur d'assurance en ligne. Il permet d’avoir une vue d’ensemble des meilleures offres d'assurance de prêt du marché, avec des simulations claires en fonction du profil emprunteur, de l’âge, du montant du crédit et de la durée de l'emprunt.

- Faire appel à un courtier spécialisé, surtout si la situation est un peu complexe (problèmes de santé, métier à risque, prêt long). Le courtier saura identifier les meilleures assurances de prêt les plus adaptées à votre profil et négocier les conditions au plus juste.

FAQ - Questions à se poser avant de choisir une assurance emprunteur

L’assurance crédit immobilier est-elle obligatoire pour un prêt immobilier ?

D’un point de vue légal, rien n’oblige un emprunteur à souscrire une assurance pour obtenir un crédit immobilier. Cependant, dans la pratique, toutes les banques exigent une assurance emprunteur avant d’accorder un prêt. Elle constitue une garantie indispensable pour elles : en cas de décès, d’accident ou d’invalidité de l’emprunteur, c’est l’assureur qui prendra le relais dans le remboursement du crédit.

Est-ce que je peux changer mon assurance prêt immobilier en cours de contrat ?

Oui, et ce droit a été renforcé avec la loi Lemoine. Depuis 2022, il est possible de changer d’assurance crédit à tout moment, sans attendre la date anniversaire du contrat. Cette flexibilité concerne aussi bien les nouveaux crédits que ceux en cours. Il suffit simplement que le nouveau contrat présente un niveau de garanties équivalent à celui de l’assurance initiale.

Puis-je choisir l’assureur de mon choix pour mon prêt immobilier ?

Absolument. Depuis la loi Lagarde de 2010, les emprunteurs ne sont plus obligés d’accepter l’assurance groupe proposée par la banque. Ils peuvent opter pour un contrat individuel, auprès de l’assureur de leur choix, à condition que ce dernier couvre les mêmes risques que ceux exigés par l’établissement prêteur. Ce droit à la délégation d’assurance permet souvent de bénéficier de tarifs plus compétitifs et d’une couverture mieux adaptée à son profil.

Quels sont les délais pour résilier ou changer d’assurance emprunteur ?

Grâce à la loi Lemoine, la résiliation est possible à tout moment, sans pénalité ni frais. L’emprunteur n’est plus contraint d’attendre la date anniversaire du contrat pour engager la procédure. Une fois la demande de substitution envoyée, la banque dispose d’un délai de 10 jours ouvrés pour répondre. Si les garanties sont jugées équivalentes, elle est tenue d’accepter le changement. Ce mécanisme permet une mise en concurrence plus saine du marché de l’assurance prêt immobilier et favorise des économies substantielles pour les particuliers.