Qu'est-ce que la prévoyance collective ?

Contrairement à la prévoyance individuelle, qui est souscrite de manière volontaire par le salarié, la prévoyance collective est souscrite par l'entreprise pour ses salariés. Elle permet de les protéger en cas d'accident de la vie. Il est obligatoire de mettre en place un contrat de prévoyance pour les salariés cadres. Pour les salariés non-cadres, cela dépend de la convention collective ou de la mise en place d'un accord de branche.

La prévoyance collective permet à l'entreprise de mieux recruter, voire de fidéliser ses employés. De plus, cela permet d'être exonéré de cotisations sociales, tandis que la contribution patronale peut être déductible du bénéfice imposable. Pour les salariés, c'est une assurance de continuer à percevoir un revenu et de conserver un niveau de vie correct, même après un accident de la vie.

Les garanties de la prévoyance en entreprise

Il existe différents niveaux de garantie pour un contrat de prévoyance. Il peut couvrir :

- le décès ;

- l'invalidité ;

- l'incapacité de travail ;

- la dépendance.

En cas d'incapacité de travail, de dépendance ou d'invalidité, la prévoyance prévoit le versement d'une indemnité pour compenser la perte de revenu. En cas de décès, elle prévoit le versement d'un capital ou le versement d'une rente aux proches du salarié.

Différents niveaux de garanties de prévoyance collective sont proposés. La prévoyance peut prévoir une rente viagère, une rente éducation, une majoration du capital décès en cas de décès accidentel, des prestations d'assistance, etc.

En cas d'arrêt de travail, une rente est versée par la Sécurité sociale selon le degré d'incapacité du salarié. La prévoyance vient compléter ce revenu de remplacement du régime obligatoire pour un maintien de salaire nécessaire à la prise en charge des dépenses du quotidien. Le revenu de remplacement de la Sécurité sociale diffère des indemnités journalières qui sont versées sur une durée plus courte et qui prennent en compte les revenus des derniers mois.

Pour définir le montant de la rente invalidité, ce sont les revenus bruts des 10 dernières années qui sont pris en compte. De plus, en cas d'invalidité à la suite d'accidents de la vie (maladie ou accident), ce revenu peut être versé jusqu'au départ à la retraite s'il ne s'agit pas d'une invalidité temporaire.

Peut-on bénéficier de la prévoyance après un départ de l'entreprise ?

Le maintien de la prévoyance après licenciement est possible. Cela n'est toutefois pas automatique.

Pour bénéficier de la portabilité de la prévoyance, vous devez réunir les conditions suivantes :

- avoir travaillé au moins un mois dans l'entreprise :

- avoir été couvert par le contrat de prévoyance de l'entreprise ;

- avoir quitté l'entreprise à la suite d'une démission pour motif légitime, une rupture conventionnelle, un licenciement (sauf pour faute lourde), une fin de CDD ou d'apprentissage ;

- bénéficier des allocations-chômage.

Maintien de la prévoyance après avoir quitté l'entreprise : les avantages

La portabilité de la prévoyance après licenciement est une solution très avantageuse pour le salarié, et ce, à deux titres :

- vous continuez à bénéficier des mêmes garanties que lorsque vous étiez salarié de l'entreprise ;

- le maintien des droits est gratuit, un système de mutualisation permet en effet de ne plus payer votre part de cotisation (comme c'est le cas pour la mutuelle collective).

La durée de maintien de la prévoyance décès après licenciement

La portabilité peut être maintenue durant 12 mois au maximum. Pour cela, il faut que vous soyez toujours au chômage et que vous ayez travaillé au moins 2 mois dans l'entreprise. La durée de la portabilité est en effet liée au temps de présence en entreprise. Un salarié présent 6 mois pourra ainsi bénéficier de la portabilité durant 6 mois au maximum.

Vous êtes tenu d'informer votre entreprise si vous trouvez un nouvel emploi. Cela mettra un terme au maintien des droits.

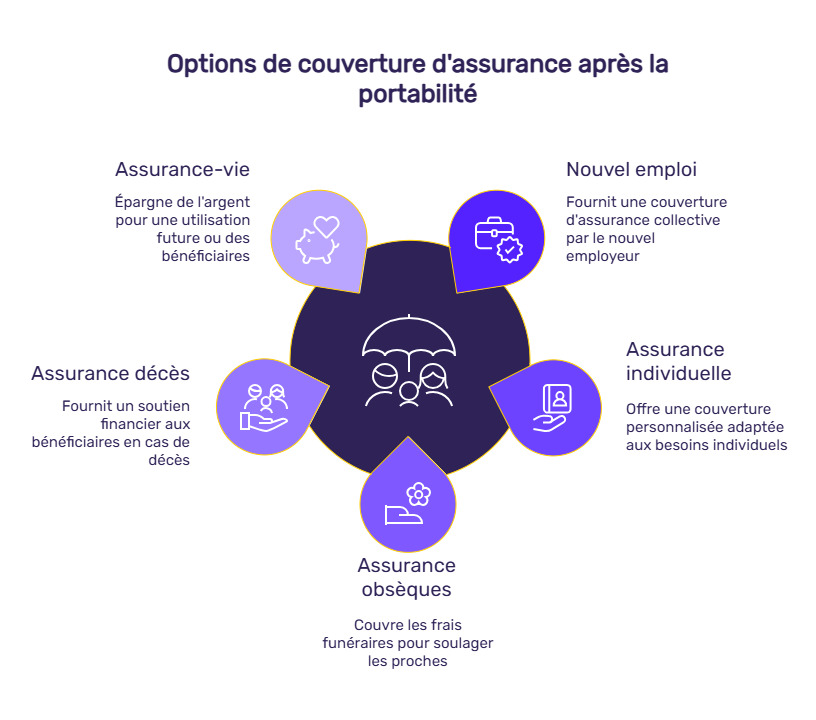

Que se passe-t-il après la fin de la portabilité ?

Vous ne pouvez plus bénéficier du contrat de prévoyance collectif de votre ancienne entreprise ? Plusieurs situations peuvent se présenter :

- vous avez trouvé un nouvel emploi et votre employeur vous propose lui aussi une prévoyance collective. Vous serez à nouveau couvert en cas d'accident de la vie ;

- vous souscrivez vous-même un contrat de prévoyance individuelle.

Lorsque vous optez pour un contrat individuel, vous ne pouvez pas bénéficier d'une participation de l'employeur. Toutefois, si le coût de la cotisation est plus élevé, vous pouvez cette fois comparer les offres et souscrire un contrat véritablement adapté à votre budget et votre besoin.

Vous serez amené à souscrire un contrat individuel de prévoyance dans les cas suivants :

- vous êtes toujours demandeur d'emploi ;

- vous travaillez dans une entreprise qui ne vous impose pas un contrat collectif ;

- vous arrivez à l'âge de départ à la retraite ;

- vous occupez un poste en tant qu'indépendant.

Dans ces cas précis, vous n'avez aucune obligation d'assurance. Toutefois, force est de constater que ce contrat de prévoyance est une véritable manière de mieux anticiper votre avenir et celui de vos proches.

Comparez les offres des différents assureurs et profitez-en pour couvrir les autres contrats d'assurance à envisager :

- contrat obsèques pour la prise en charge des frais d'obsèques afin de soulager financièrement vos proches :

- assurance décès pour apporter une rente ou un capital à vos proches et maintenir leur niveau de vie en cas de décès prématuré ;

- assurance-vie pour épargner et utiliser cet argent en cas de besoin ou le verser à vos bénéficiaires désignés en cas de décès.