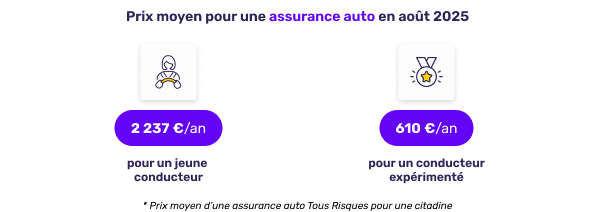

Le coût d'une assurance auto selon le profil conducteur

Les chiffres d'août 2025 montrent un écart tarifaire toujours très important entre les jeunes conducteurs et les assurés expérimentés. En moyenne, un jeune conducteur paie 2 237 euros par an pour une assurance auto Tous Risques pour une citadine, contre seulement 610 euros pour un conducteur expérimenté pour la même voiture et la même formule.

Analyse

| Profil du conducteur | Prix moyen annuel |

|---|---|

| Jeune conducteur | 2 237€ |

| Conducteur expérimenté | 610 € |

Cette différence, qui dépasse les 1 600 euros par an, s'explique principalement par le niveau de risque statistique que les assureurs attribuent aux jeunes conducteurs. Sans antécédents de conduite et avec peu d'années d'expérience, ces profils sont plus souvent impliqués dans des sinistres. L'été accentue cette tendance : les longs trajets, la fatigue liée aux vacances, et les trajets nocturnes contribuent à augmenter le risque. Pour ces assurés, le tarif élevé est donc une conséquence directe de la sinistralité observée sur cette population.

Pour les conducteurs expérimentés, les tarifs se stabilisent, voire reculent légèrement grâce à l'effet cumulatif du bonus, qui permet de réduire considérablement le coût d'un contrat tous risques. Cela souligne l'importance d'un historique de conduite sans sinistre pour maîtriser durablement le prix de son assurance auto.

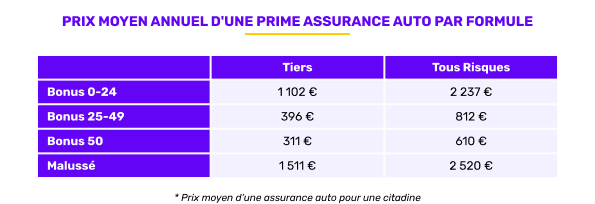

Bonus, malus et type de formule : des écarts qui se creusent

L'analyse détaillée des prix par formule d'assurance (Tiers ou Tous Risques) et par niveau de bonus-malus met en lumière une tendance structurelle : le bonus joue un rôle décisif dans le tarif final du contrat, bien plus que le type de couverture lui-même.

Regard d'expert

| Formule/Bonus-Malus | Assurance Tiers | Assurance Tous Risques |

|---|---|---|

| Bonus 0-24 | 1 102 € | 2 237€ |

| Bonus 25-49 | 396 € | 812 € |

| Bonus 50 | 311 € | 610 € |

| Malussé | 1 511 € | 2 520 € |

Un conducteur dit malussé, par exemple, devra débourser plus de 1 500 euros par an pour une formule au Tiers, et plus de 2 500 euros pour une couverture Tous Risques. À l'inverse, un assuré bénéficiant d'un bonus de 50 % paiera trois à quatre fois moins cher pour des garanties équivalentes. Cet écart illustre bien l'importance du comportement de conduite sur le long terme. Plus encore, il montre que l'assurance auto n'est pas seulement une question de voiture ou de lieu de résidence, mais aussi de trajectoire assurantielle.

Ces données invitent à une réflexion stratégique : selon sa situation personnelle et son niveau de bonus, il peut être judicieux d'ajuster temporairement sa formule (par exemple, basculer d'une Tous Risques à un Tiers Étendu pour maîtriser le budget tout en conservant une protection minimale). Il est également possible de négocier un contrat plus avantageux en cas de bonne conduite continue.

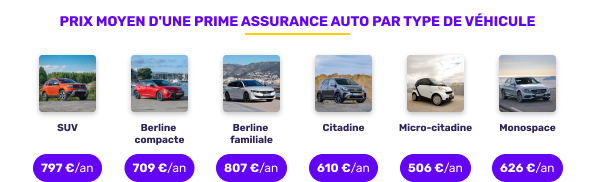

Impact du type de véhicule sur le prix de l'assurance

Le type de véhicule joue un rôle central dans la tarification d'un contrat d'assurance auto. En août 2025, les micro-citadines et citadines restent les véhicules les moins coûteux à assurer, tandis que les berlines familiales et les SUV affichent des primes plus élevées.

Prix moyen d'une assurance auto selon le type de véhicule

- SUV : 797 €/an

- Berline compacte : 709 €/an

- Berline familiale : 807 €/an

- Citadine : 610 €/an

- Micro-citadine : 506 €/an

- Monospace : 626 €/an

Plusieurs raisons expliquent ces différences :

- D'une part, les micro-citadines sont moins puissantes, donc moins risquées en matière de sinistralité, mais aussi moins coûteuses à réparer.

- D'autre part, leur valeur à neuf étant généralement inférieure, les indemnisations en cas de vol ou de destruction sont plus faibles, ce qui réduit le coût de la prime.

- À l'inverse, les SUV et berlines récentes embarquent des équipements technologiques coûteux à remplacer (capteurs, caméras, systèmes d'aide à la conduite), ce qui alourdit le coût des réparations.

- De plus, les SUV, très présents sur le marché depuis plusieurs années, sont aussi plus fréquemment la cible de vols, ce qui impacte directement la tarification.

Cette tendance est à mettre en perspective avec les évolutions du marché automobile. On observe depuis plusieurs mois une baisse de l'intérêt pour les gros modèles, au profit de véhicules plus compacts, en lien avec les hausses de carburant, les restrictions de circulation et la recherche d'économies globales sur l'entretien comme sur l'assurance.

Les modèles les plus représentatifs du mois

Certains modèles de voitures concentrent un volume important d'assurés et permettent d'illustrer concrètement les disparités tarifaires. En août 2025, nous faisons le focus sur trois modèles populaires pour les conducteurs Français.

Les 3 modèles du mois

- Dacia Duster : 754 €/an

- Renault Clio 3 : 872 €/an

- Peugeot 308 : 1 018 €/an

Le Dacia Duster se positionne comme une solution économique dans la catégorie des SUV. Son prix d'achat abordable, sa fiabilité et la modération de ses réparations en font un véhicule apprécié des assureurs. À l'inverse, la Renault Clio 3, très répandue sur le marché de l'occasion, est souvent choisie par des profils plus jeunes ou occasionnels, ce qui explique une prime légèrement plus élevée. La Peugeot 308, quant à elle, se situe dans une gamme supérieure, avec des finitions et des équipements qui justifient un coût plus élevé.

Ces données montrent que le choix du modèle impacte directement la prime d'assurance. Il convient donc, lors d'un achat, d'intégrer ce critère au budget global du véhicule, au même titre que la consommation ou les frais d'entretien.

Les assureurs les plus compétitifs du mois

Dans un contexte où le pouvoir d'achat reste contraint pour de nombreux ménages, certains assureurs se démarquent en proposant des offres compétitives pour des conducteurs en bonus élevé, assurés en Tous Risques.

| Classement | Assureur | Prix moyen annuel |

|---|---|---|

| 1 | Lovys | 535 €/an |

| 2 | Eurofil | 557 €/an |

| 3 | Ornikar | 622 €/an |

Ces tarifs concernent des profils expérimentés, assurant une citadine, et illustrent les écarts possibles entre les acteurs du marché. Lovys, Eurofil et Ornikar misent sur des modèles 100 % digitaux, permettant de réduire les coûts de gestion tout en offrant une souscription simple, rapide et personnalisable. Ces acteurs capitalisent sur des parcours utilisateurs fluides et des tarifs lisibles pour séduire les assurés en quête d'efficacité.

Cependant, il est essentiel de ne pas se focaliser uniquement sur le prix. Les plafonds de remboursement, les délais d'indemnisation, la qualité de l'assistance en cas de sinistre ou encore les services annexes (véhicule de prêt, gestion mobile) doivent aussi entrer en ligne de compte dans le choix de son assureur.

Conclusion et perspectives

Les données du mois d'août confirment une relative stabilité des prix, mais plusieurs indicateurs laissent penser que la tendance pourrait s'inverser à l'automne. Le coût des réparations reste orienté à la hausse, porté par l'inflation sur les pièces détachées et la hausse des sinistres matériels observée sur les grands axes estivaux. Par ailleurs, certains assureurs annoncent d'ores et déjà des révisions tarifaires à la rentrée, notamment pour les formules Tous Risques.

Dans ce contexte, il devient plus que jamais nécessaire de comparer les offres régulièrement, d'ajuster sa formule à son usage réel du véhicule, et de surveiller les éventuelles évolutions de son bonus-malus. L'assurance auto n'est pas une dépense figée : elle peut, avec un minimum de vigilance, faire l'objet d'optimisations réelles.

Méthodologie : Etude sur les primes moyennes d'assurance auto réalisée entre le 01/07/2025 et le 31/07/2025 sur un total de 2 434 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance auto pour un jeune conducteur se base sur 1 140 primes, le prix moyen pour une assurance auto pour un conducteur expérimenté sur 1 294 primes.