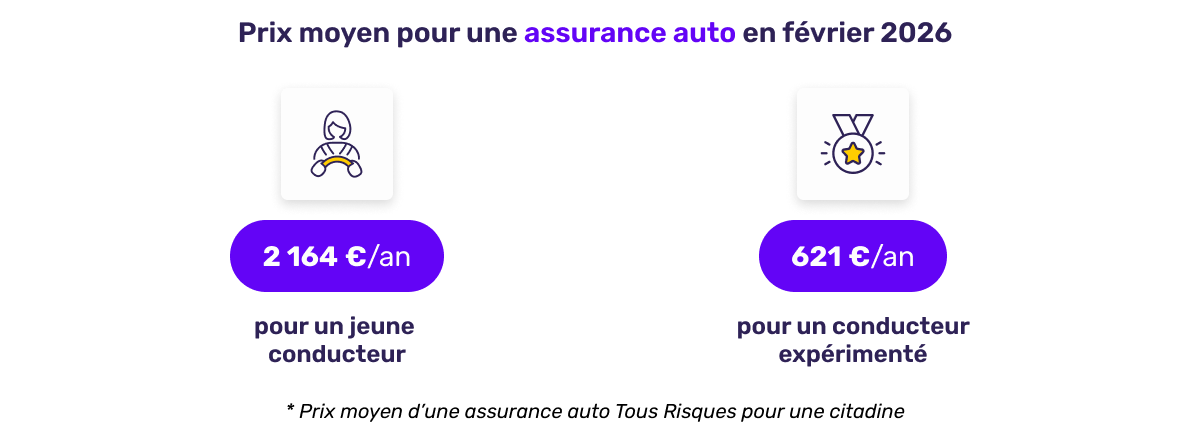

Le coût moyen de l'assurance auto selon le profil du conducteur

Le profil du conducteur reste, en février 2026, le premier facteur explicatif des écarts de prix en assurance auto. Dans un contexte marqué par une sinistralité hivernale encore élevée, des coûts de réparation durablement orientés à la hausse et une vigilance accrue des assureurs sur les profils jugés à risque, les différences tarifaires se renforcent. Les jeunes conducteurs continuent de concentrer l'essentiel des hausses, tandis que les conducteurs expérimentés bénéficient davantage de la concurrence entre assureurs. Cette dynamique s'inscrit dans une actualité automobile tendue, entre inflation des pièces détachées, allongement des délais de réparation et complexification technologique des véhicules, y compris sur les segments citadins.

Analyse d'expert

| Profil du conducteur | Prix moyen annuel |

|---|---|

| Jeune conducteur | 2 164 €/an |

| Conducteur expérimenté | 621 €/an |

La hausse observée pour les jeunes conducteurs est nette et significative (+4 % sur un mois). Elle reflète une combinaison de facteurs structurels : fréquence plus élevée des sinistres responsables, coût moyen des réparations en augmentation, et exposition accrue aux accidents matériels en milieu urbain. Les assureurs ajustent donc leurs grilles tarifaires pour limiter leur risque technique, en particulier sur la formule Tous Risques.

À l'inverse, la légère baisse constatée pour les conducteurs expérimentés traduit une stabilisation du risque et une stratégie commerciale offensive des assureurs sur les profils à bonus élevé. Ces assurés, statistiquement plus fiables, deviennent des cibles prioritaires dans un marché concurrentiel, ce qui permet de contenir, voire de réduire, leur prime malgré un contexte globalement inflationniste.

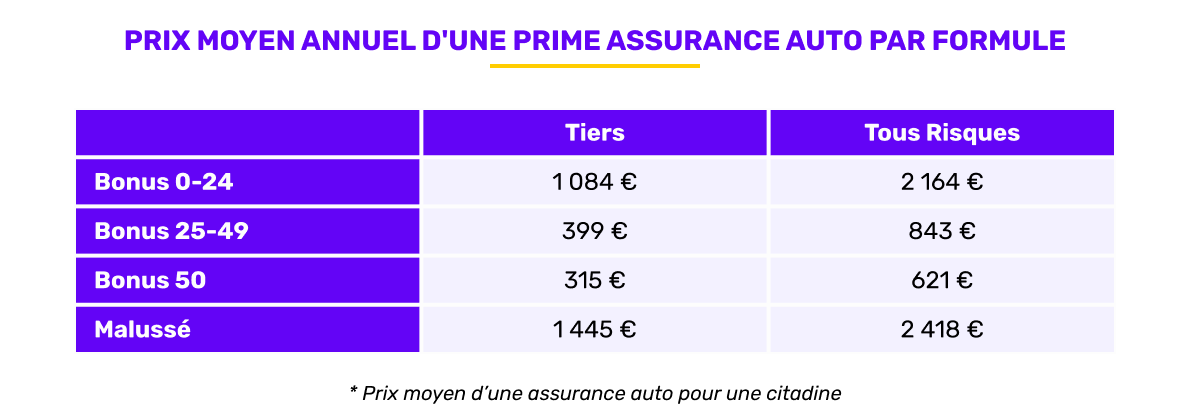

Assurance au Tiers ou Tous Risques, bonus-malus

Constats

| Coefficient / Profil | Assurance au Tiers | Assurance Tous Risques |

|---|---|---|

| Bonus 0-24 | 1 084 € | 2 164 € |

| Bonus 25-49 | 399 € | 843 € |

| Bonus 50 | 315 € | 621 € |

| Malussé | 1 475 € | 2 418 € |

Plusieurs enseignements clés se dégagent :

- Pour un conducteur malussé, la formule Tous Risques devient clairement dissuasive : plus de 2 400 € par an, soit un niveau de prime qui pousse de nombreux assurés à revoir leurs garanties à la baisse.

- À l'inverse, les conducteurs avec un bonus 50 continuent de bénéficier d'un différentiel de prix relativement contenu entre Tiers et Tous Risques, ce qui rend la couverture étendue encore pertinente, notamment pour des véhicules récents.

- L'écart très marqué observé pour les bonus 0–24 confirme que les assureurs considèrent désormais cette tranche comme une zone de risque élevée, même hors statut “jeune conducteur”.

La comparaison avec janvier est particulièrement parlante pour les profils Tous Risques bonus 25–49, dont la prime recule de façon significative, signe d'un réajustement concurrentiel ciblé sur ces conducteurs intermédiaires.

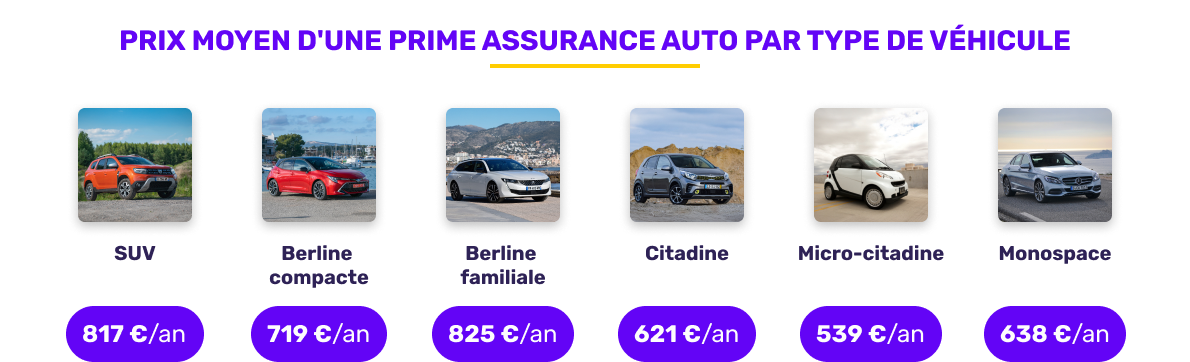

Le prix selon le type de véhicule

Regard d'expert

| Catégorie de véhicule | Prix moyen annuel |

|---|---|

| SUV | 817 €/an |

| Berline compacte | 719 €/an |

| Berline familiale | 825 €/an |

| Citadine | 621 €/an |

| Micro-citadine | 539 €/an |

| Monospace | 638 €/an |

Plusieurs tendances lourdes se confirment :

- Les SUV et berlines familiales restent en tête des véhicules les plus chers à assurer. Leur poids, leur puissance et le coût de leurs réparations expliquent ces niveaux élevés.

- Les micro-citadines, historiquement peu coûteuses à assurer, voient leur prime progresser nettement par rapport à janvier. Malgré leur faible valeur, elles intègrent désormais des équipements technologiques coûteux à remplacer.

- La citadine classique conserve un positionnement intermédiaire, ce qui en fait toujours le meilleur compromis coût/usage pour de nombreux ménages urbains.

Ces évolutions s'inscrivent dans un contexte de transformation du parc automobile, où même les véhicules dits “simples” deviennent techniquement complexes, réduisant mécaniquement les écarts de prime.

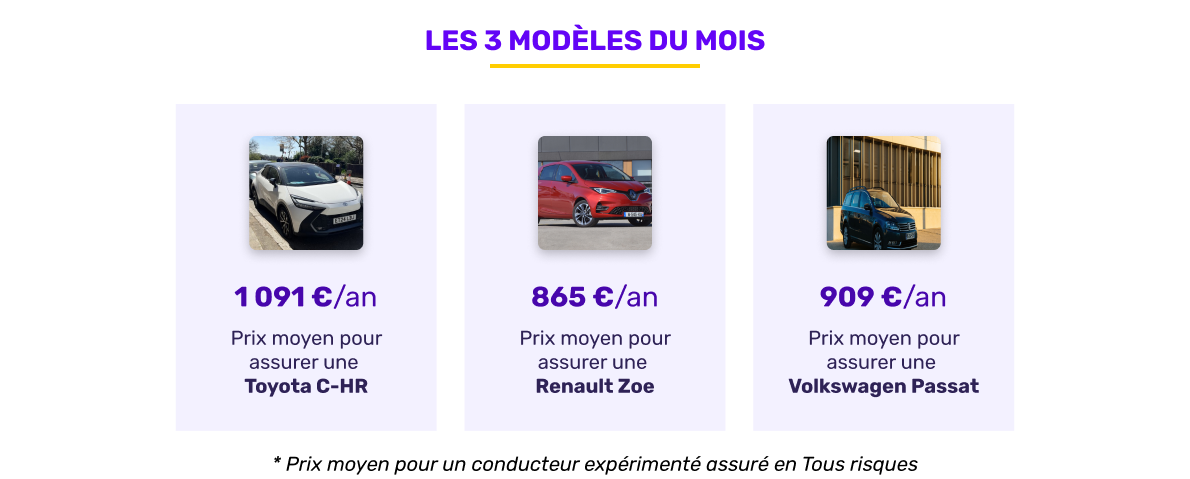

Les modèles du mois

Les voitures de février

| Modèle de véhicule | Prix moyen annuel |

|---|---|

| Toyota C-HR | 1 091 €/an |

| Renault Zoe | 865 €/an |

| Volkswagen Passat | 909 €/an |

La présence de la Renault Zoe confirme l'ancrage des véhicules électriques dans le paysage assurantiel. Toutefois, leur coût d'assurance reste supérieur à celui de nombreuses citadines thermiques, notamment en raison du prix élevé des batteries, de la spécialisation des réparateurs, et du coût des sinistres même mineurs.

Le Toyota C-HR, SUV compact très diffusé, affiche une prime élevée, reflet d'une combinaison entre gabarit, valeur et fréquence de sinistres.

La Volkswagen Passat, berline familiale, illustre quant à elle le poids des véhicules plus grands dans la hausse structurelle des primes.

Les assureurs auto les moins chers

Le classement de février

| Rang | Assureur | Prix moyen annuel |

|---|---|---|

| 1 | Eurofil | 540 €/an |

| 2 | Otherwise | 555 €/an |

| 3 | Lovys | 565 €/an |

Le léger réajustement observé par rapport à janvier ne remet pas en cause une réalité de fond : les assureurs digitaux et affinitaires restent les plus agressifs sur les prix. Leur modèle économique repose sur :

- une gestion des contrats largement automatisée,

- des frais de structure réduits,

- et une sélection fine des risques.

Ce modèle leur permet de contenir les hausses, voire de capter des assurés en recherche d'économies dans un contexte de tension budgétaire.

Le regard de l'expert

Le baromètre de février 2026 confirme une tendance désormais bien installée : l'assurance auto devient de plus en plus segmentée, avec des hausses ciblées selon les profils, les véhicules et les usages. Les évolutions de prix observées ne relèvent pas d'une augmentation uniforme, mais d'un ajustement fin des grilles tarifaires par les assureurs, dans un contexte de pression continue sur les coûts techniques.

Plusieurs enseignements structurants se dégagent :

- Les profils à risque restent les plus exposés : jeunes conducteurs, assurés malussés ou conducteurs peu expérimentés concentrent l'essentiel des hausses, en particulier sur la formule Tous Risques.

- Le coût moyen des sinistres continue de progresser, tiré par la complexité technologique des véhicules, y compris sur les citadines, et par l'augmentation du coût des réparations et de la main-d'œuvre.

- Les conducteurs expérimentés à fort bonus conservent un pouvoir de négociation, grâce à une concurrence accrue entre assureurs sur ces profils jugés plus rentables et plus stables.

- Le type de véhicule devient un critère aussi déterminant que le profil : SUV, berlines familiales et véhicules électriques génèrent des primes plus élevées en raison de leur réparabilité et de leur exposition au risque.

- Le choix de la formule n'a jamais été aussi stratégique : l'écart entre Tiers et Tous Risques peut atteindre plusieurs milliers d'euros par an selon le profil, rendant indispensable une réévaluation régulière des garanties.

Conclusion

Le baromètre de l'assurance auto de février 2026 illustre un marché sous tension, marqué par une hausse sélective des prix et une segmentation de plus en plus fine des assurés. Si certains profils subissent de plein fouet l'augmentation des primes, d'autres parviennent encore à contenir leur budget grâce à la concurrence et à un bon niveau de bonus. Dans ce contexte, la comparaison des offres devient un réflexe indispensable, non seulement pour faire baisser la facture, mais aussi pour adapter son niveau de protection à la réalité de son usage et de son véhicule.

Méthodologie : Etude sur les primes moyennes d'assurance auto réalisée entre le 01/01/2026 et le 31/01/2026 sur un total de 2 732 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance auto pour un jeune conducteur se base sur 1 121 primes, le prix moyen pour une assurance auto pour un conducteur expérimenté sur 1 611 primes.