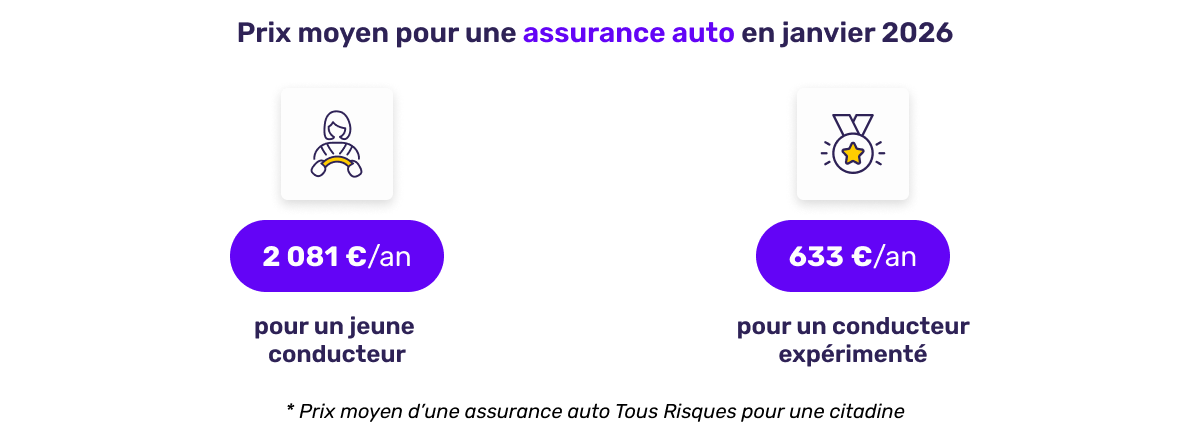

Prix moyen d'une assurance auto en janvier 2026 selon le profil

Les écarts de prix observés selon le profil de conducteur illustrent la logique de segmentation toujours plus fine observée ces derniers mois. En janvier 2026, les jeunes conducteurs restent les plus pénalisés, notamment en raison d'une sinistralité historiquement plus élevée. À l'inverse, les conducteurs expérimentés continuent de bénéficier de tarifs plus contenus, malgré une augmentation progressive liée à l'inflation. Ces niveaux de prix traduisent un marché où le risque individuel prime désormais sur toute autre considération. Le profil conducteur demeure ainsi l'un des principaux leviers de tarification en assurance auto.

Analyse

| Profil de conducteur | Prix moyen annuel |

|---|---|

| Jeune conducteur | 2 081 €/an |

| Conducteur expérimenté | 633 €/an |

- L'écart entre un jeune conducteur et un conducteur expérimenté reste considérable. En janvier, la prime moyenne des jeunes conducteurs progresse d'environ 50 € par rapport à décembre.

- Les premières années de conduite concentrent toujours une part importante de la sinistralité, notamment sur les accidents responsables et les dommages matériels.

- Pour les conducteurs expérimentés, la hausse est plus modérée (+30 € environ), mais elle confirme que même les profils les plus sécurisés subissent l'impact de l'inflation assurantielle.

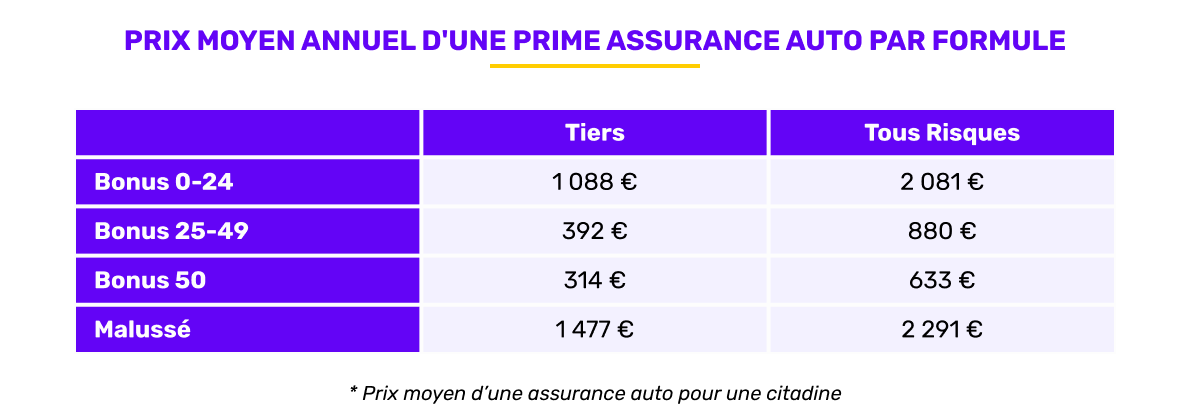

Prix moyen par formule et bonus-malus

Lecture experte

| Bonus-Malus | Assurance Tiers | Assurance Tous Risques |

|---|---|---|

| Bonus 0-24 | 1 088 € | 2 081 € |

| Bonus 25-49 | 392 € | 880 € |

| Bonus 50 | 314 € | 633 € |

| Malussé | 1 477 € | 2 291 € |

Le bonus-malus demeure le principal levier de modulation du prix. Les écarts sont particulièrement marqués :

- un conducteur bénéficiant d'un bonus 50 paie près de trois fois moins qu'un conducteur faiblement bonusé en Tous Risques ;

- les conducteurs malussés restent très pénalisés, malgré une légère baisse en Tous Risques par rapport à décembre ;

- la hausse sur le segment bonus 25–49 en Tous Risques (+50 € environ) traduit un réajustement tarifaire ciblé.

Ces évolutions confirment que la stabilité de la conduite et l'absence de sinistre responsable restent des critères déterminants pour contenir durablement sa prime.

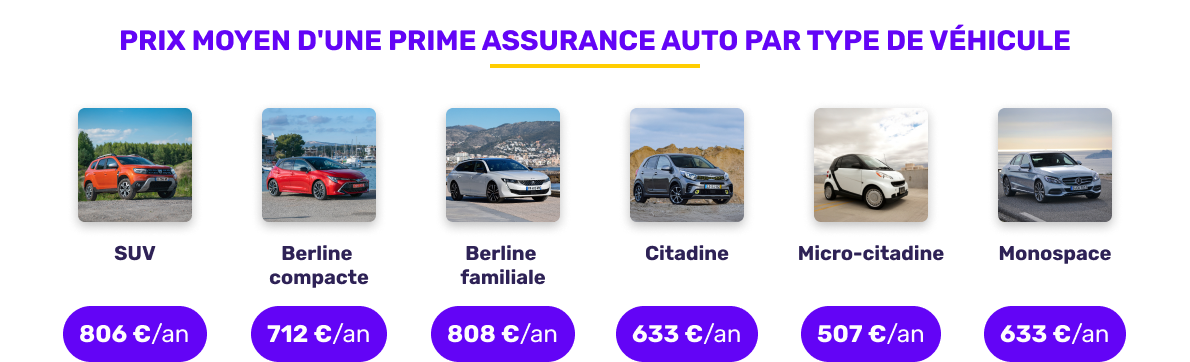

Prix moyen d'une assurance auto selon le type de véhicule

Analyse par typologie de véhicule

| Type de véhicule | Prix moyen annuel |

|---|---|

| SUV | 806 €/an |

| Berline compacte | 712 €/an |

| Berline familiale | 808 €/an |

| Citadine | 633 €/an |

| Micro-citadine | 507 €/an |

| Monospace | 633 €/an |

Le type de véhicule influence fortement le coût de l'assurance : les SUV et berlines familiales figurent parmi les plus chers à assurer, avec une hausse significative par rapport à décembre. Cette tendance est cohérente avec l'évolution du parc automobile, où les SUV génèrent des coûts de réparation élevés. À l'inverse, les micro-citadines restent les plus économiques en raison de leur coût de réparation plus faible.

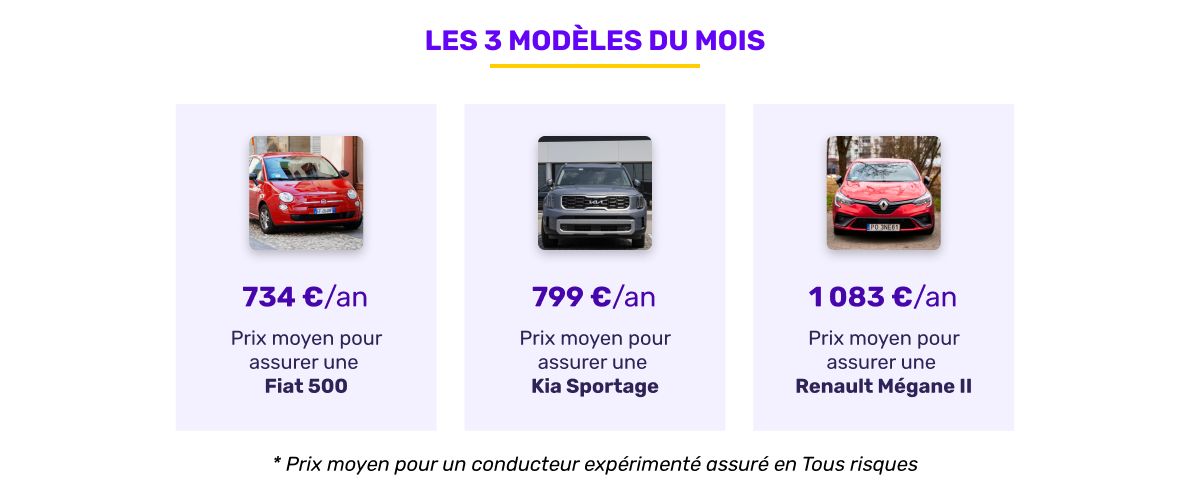

Les 3 modèles du mois

Analyse par modèle

| Modèle de véhicule | Prix moyen annuel |

|---|---|

| Fiat 500 | 734 €/an |

| Kia Sportage | 799 €/an |

| Renault Mégane II | 1 083 €/an |

Ces trois véhicules illustrent bien la diversité des situations tarifaires : la Fiat 500 bénéficie d'un positionnement contenu, le Kia Sportage (SUV populaire) affiche un tarif plus élevé, et la Renault Mégane II se distingue par une prime supérieure liée à son ancienneté et sa sinistralité.

Top 3 des assureurs auto les moins chers en janvier 2026

Le classement de janvier

| Rang | Nom de l'assureur | Prix moyen annuel |

|---|---|---|

| 1 | Otherwise | 518 €/an |

| 2 | Lovys | 529 €/an |

| 3 | Eurofil | 533 €/an |

Le podium reste stable, témoignant que la concurrence joue son rôle pour les conducteurs avec un bon historique. Ces tarifs sont souvent associés à une gestion digitalisée et des garanties modulables.

Le regard de l'expert

Les données de janvier 2026 confirment une évolution structurelle du marché de l'assurance auto. Plusieurs éléments pèsent directement sur le niveau des cotisations :

- l'augmentation continue du coût des pièces détachées et de la main-d'œuvre,

- la complexité croissante des véhicules modernes, plus chers à réparer,

- une sinistralité toujours élevée chez les jeunes conducteurs et les profils malussés,

- la forte progression du parc de SUV.

Dans ce contexte, l'assurance auto devient un produit de gestion du risque de plus en plus individualisé. Pour les automobilistes, préserver un bon bonus-malus, choisir un véhicule adapté à son usage réel et comparer les offres restent les leviers les plus efficaces pour limiter l'impact des hausses tarifaires.

Conclusion

Les chiffres de janvier 2026 confirment que l'assurance auto s'inscrit dans une trajectoire de hausse progressive mais durable. Dans ce contexte, les automobilistes ont tout intérêt à comparer régulièrement les contrats, adapter leur formule à l'usage réel et préserver leur bonus-malus. Plus que jamais, le prix de l'assurance auto dépend d'un équilibre entre profil de conduite, choix du véhicule et niveau de couverture.

Méthodologie : Etude sur les primes moyennes d'assurance auto réalisée entre le 01/12/2025 et le 31/12/2025 sur un total de 2 392 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance auto pour un jeune conducteur se base sur 917 primes, le prix moyen pour une assurance auto pour un conducteur expérimenté sur 1 475 primes.