Prix moyen d'une assurance auto Tous Risques

Ce niveau de tarification s'inscrit dans un environnement économique où la pression demeure constante sur leurs coûts techniques. Entre l'augmentation du prix des pièces, la complexité croissante des réparations (notamment avec les aides à la conduite) et l'allongement des délais d'immobilisation des véhicules, l'assurance Tous Risques reste la formule la plus exposée à l'inflation.

Analyse

| Profil du conducteur | Prix moyen annuel |

|---|---|

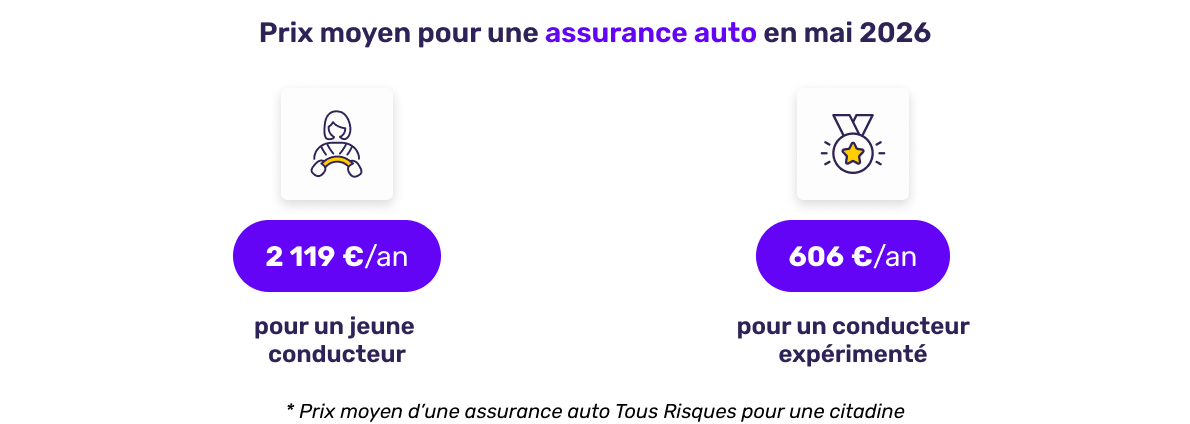

| Jeune conducteur | 2 119 €/an |

| Conducteur expérimenté | 606 €/an |

Le niveau de prime reste particulièrement élevé pour les jeunes conducteurs, avec un tarif qui dépasse les 2 100 euros par an. À titre de comparaison, un conducteur expérimenté paie en moyenne 606 euros, soit un écart de plus de 1 500 euros.

Cet écart s'explique par plusieurs facteurs bien identifiés :

- une fréquence de sinistre plus élevée chez les jeunes conducteurs

- un manque d'antériorité assurantielle

- une gravité moyenne des sinistres plus importante

On observe une relative stabilité par rapport au mois d'avril, ce qui suggère que les assureurs ont atteint un niveau d'équilibre sur ces profils. En revanche, ce niveau reste très contraignant pour les jeunes automobilistes, dans un contexte global de pression sur le pouvoir d'achat.

Une segmentation tarifaire de plus en plus marquée

Constat

| Profil (Bonus/Malus) | Assurance Tiers | Assurance Tous Risques |

|---|---|---|

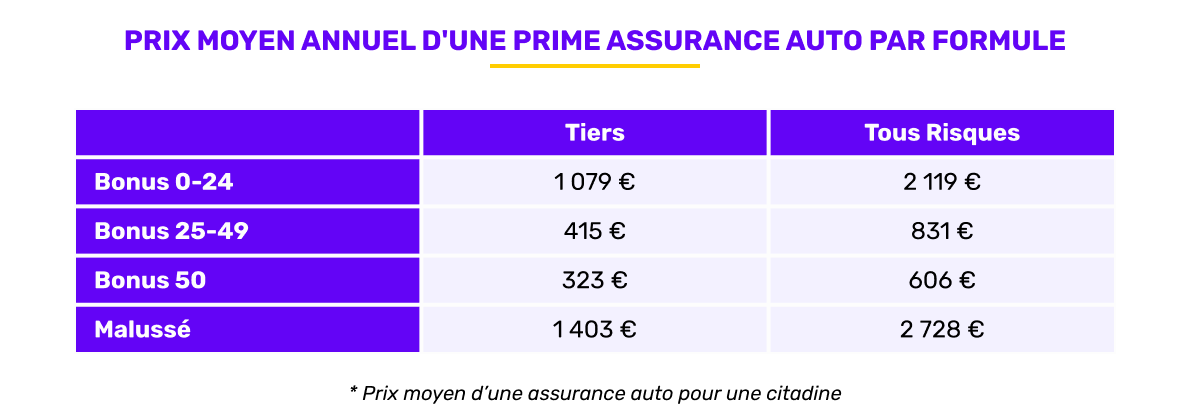

| Bonus 0-24 | 1 079 € | 2 119 € |

| Bonus 25-49 | 415 € | 831 € |

| Bonus 50 | 323 € | 606 € |

| Malussé | 1 403 € | 2 728 € |

La lecture des tarifs par formule confirme une tendance structurelle : le marché fonctionne désormais selon une logique de différenciation très fine du risque.

Quelques enseignements clés se dégagent :

- Les conducteurs au bonus 50 bénéficient de conditions très avantageuses, notamment en Tous Risques

- Les conducteurs malussés atteignent des niveaux de prime particulièrement élevés, supérieurs à 2 700 euros

- Les profils intermédiaires (bonus 25-49) subissent une pression tarifaire plus marquée qu'au printemps

L'écart est particulièrement frappant en Tous Risques : un conducteur malussé paie plus de quatre fois le tarif d'un conducteur au bonus maximal. Cette situation traduit une évolution du modèle assurantiel, dans lequel la mutualisation joue un rôle de moins en moins important.

Par rapport à avril, la hausse des tarifs est surtout perceptible sur :

- les profils intermédiaires

- les conducteurs malussés

Cela reflète une adaptation des assureurs à la hausse du coût des sinistres, notamment en réparation automobile.

Le type de véhicule, un levier majeur de tarification

Les prix du mois de mai

| Type de véhicule | Prix moyen annuel |

|---|---|

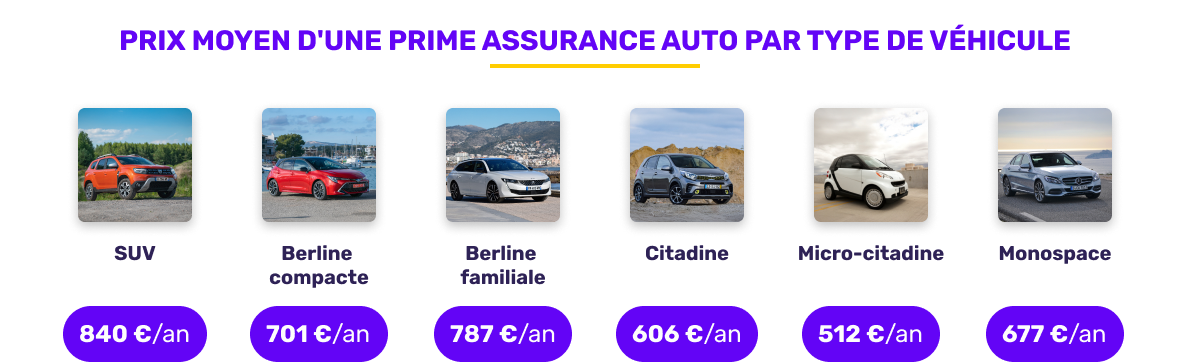

| SUV | 840 €/an |

| Berline compacte | 701 €/an |

| Berline familiale | 787 €/an |

| Citadine | 606 €/an |

| Micro-citadine | 512 €/an |

| Monospace | 677 €/an |

Le véhicule assuré reste un facteur déterminant dans la formation du prix. Les écarts observés s'expliquent par des différences de valeur, de coût de réparation et d'usage.

Les véhicules urbains continuent de tirer leur épingle du jeu. En particulier :

- les micro-citadines, avec un tarif moyen de 512 €

- les citadines, qui s'établissent à 606 €

Ces segments enregistrent une baisse notable par rapport au mois d'avril, confirmant leur position de véhicules économiques à assurer.

À l'inverse, certains segments restent plus exposés :

- les SUV, qui atteignent 840 € malgré une légère accalmie

- les berlines familiales, qui restent proches des 800 €

Ces niveaux s'expliquent notamment par :

- des coûts de réparation plus élevés

- une complexité technique accrue

- une valeur moyenne supérieure

Le cas des SUV est intéressant : longtemps considérés comme particulièrement coûteux, ils amorcent une phase de stabilisation, signe d'une meilleure maîtrise du risque par les assureurs.

Focus sur les modèles du mois

Quels prix pour quel véhicule ?

| Modèle | Prix moyen annuel |

|---|---|

| Fiat 500 | 773 €/an |

| Renault Twingo | 651 €/an |

| Peugeot 3008 | 1 031 €/an |

Les modèles du mois mettent en évidence des écarts importants selon le positionnement du véhicule.

La Renault Twingo apparaît comme l'option la plus accessible, cohérente avec son usage urbain et son coût global maîtrisé. La Fiat 500 se situe dans une zone intermédiaire, avec un tarif légèrement supérieur.

Le Peugeot 3008, en revanche, dépasse les 1 000 euros annuels. Ce niveau élevé s'explique par plusieurs éléments :

- son positionnement sur le segment des SUV

- une valeur plus importante

- des coûts potentiels de réparation plus élevés

L'écart entre une Twingo et un 3008 dépasse ainsi 350 euros par an, ce qui illustre clairement l'impact du choix du véhicule sur la prime d'assurance.

Par rapport au mois d'avril, qui mettait en avant des modèles plus premium, la sélection de mai est plus représentative des véhicules du quotidien, ce qui renforce la pertinence de l'analyse pour les assurés.

Les assureurs les plus compétitifs

Le top 3 du mois de mai

| Classement | Assureur | Prix moyen annuel |

|---|---|---|

| 1 | Eurofil | 455 €/an |

| 2 | Otherwise | 515 €/an |

| 3 | Lovys | 521 €/an |

Le classement reste globalement stable, avec une légère amélioration pour Eurofil, qui conforte sa position de leader.

Plusieurs éléments se dégagent :

- les écarts entre acteurs sont relativement contenus

- les assureurs digitaux continuent de proposer des offres très compétitives

- la pression concurrentielle reste forte sur les prix d'entrée de gamme

Cette dynamique bénéficie directement aux consommateurs, à condition de comparer régulièrement les offres disponibles.

Une évolution de marché de plus en plus nette

Le mois de mai 2026 confirme plusieurs mutations profondes du marché de l'assurance auto :

- une individualisation croissante des tarifs, en fonction du profil de risque

- une valorisation accrue des bons conducteurs

- une pression tarifaire concentrée sur les profils intermédiaires et à risque

Dans ce contexte, certains leviers deviennent essentiels pour maîtriser son budget :

- le suivi du bonus-malus

- le choix d'un véhicule adapté à son usage

- l'arbitrage entre formule au tiers et Tous Risques

L'assurance auto n'échappe pas aux logiques économiques actuelles : elle devient plus technique, plus segmentée, mais aussi plus pilotable pour les assurés qui en maîtrisent les paramètres.

Conclusion

Le baromètre de mai 2026 illustre un marché arrivé à un point d'équilibre fragile, où les assureurs composent avec des coûts en hausse tout en maintenant une pression concurrentielle importante. Cette situation aboutit à une tarification plus fine, mais aussi plus exigeante pour certains profils.

Deux grandes tendances se dégagent clairement : d'un côté, les conducteurs expérimentés et prudents bénéficient de conditions relativement favorables ; de l'autre, les profils à risque continuent de supporter des niveaux de primes élevés, voire en progression. Le choix du véhicule et de la formule d'assurance devient également de plus en plus structurant dans le budget global.

Dans ce contexte, l'assurance auto s'impose comme un poste de dépense stratégique, qui nécessite des arbitrages éclairés. Plus que jamais, comparer les offres, ajuster ses garanties et adopter une conduite prudente sont les clés pour contenir durablement le coût de sa couverture.