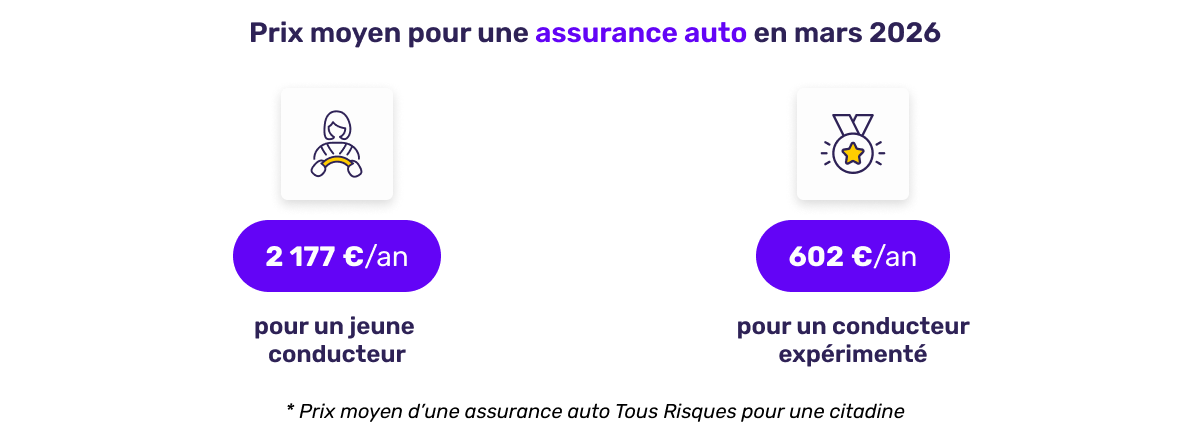

Le prix moyen d'une assurance auto en mars 2026

Le prix de l'assurance automobile reste l'un des postes de dépenses les plus sensibles pour les automobilistes. En mars 2026, les tarifs observés reflètent l'équilibre fragile entre plusieurs dynamiques de marché. Le profil du conducteur demeure toutefois le facteur déterminant : l'expérience de conduite, le bonus-malus et le type de véhicule influencent fortement le prix final de l'assurance. Les jeunes conducteurs restent ainsi les profils les plus coûteux à assurer, tandis que les automobilistes expérimentés bénéficiant d'un bonus maximal profitent des tarifs les plus avantageux.

Analyse d'expert

| Profil du conducteur | Prix moyen annuel |

|---|---|

| Jeune conducteur | 2 177 €/an |

| Conducteur expérimenté | 602 €/an |

L'écart entre ces deux profils est particulièrement frappant. Un jeune conducteur paie en moyenne plus de trois fois le prix d'un conducteur expérimenté pour assurer une citadine en Tous Risques.

Cette différence s'explique principalement par le niveau de risque statistique associé aux jeunes conducteurs :

- manque d'expérience au volant

- fréquence de sinistres plus élevée

- coût moyen des accidents plus important.

Par rapport au mois de février, les évolutions restent limitées. Le prix moyen pour les jeunes conducteurs progresse légèrement (2 164 € en février contre 2 177 € en mars), tandis que la prime pour les conducteurs expérimentés diminue sensiblement, passant de 621 € à 602 €. Cette baisse peut traduire une concurrence accrue sur les profils les plus attractifs pour les assureurs.

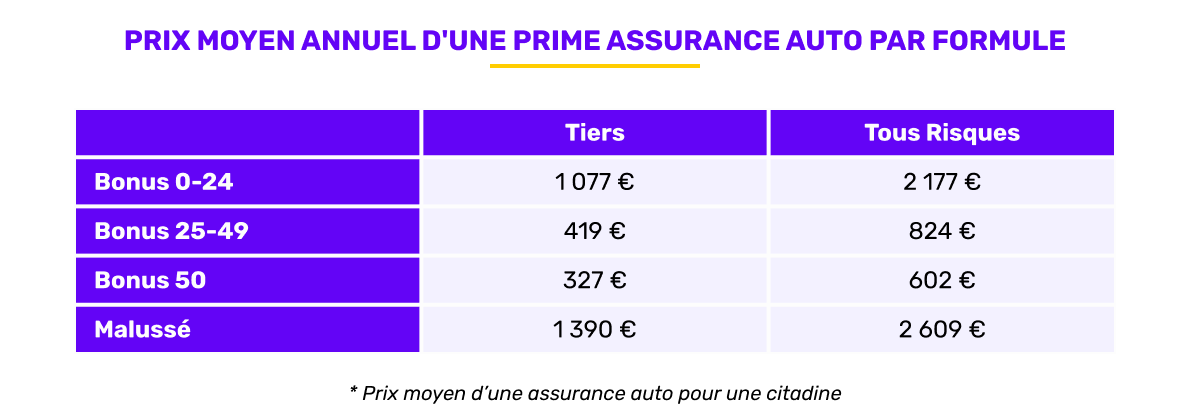

Le prix d'une assurance auto selon la formule et le bonus-malus

Lecture des données

| Coefficient / Profil | Assurance au Tiers | Assurance Tous Risques |

|---|---|---|

| Bonus 0-24 | 1 077 € | 2 177 € |

| Bonus 25-49 | 419 € | 824 € |

| Bonus 50 | 327 € | 602 € |

| Malussé | 1 390 € | 2 609 € |

Plusieurs enseignements ressortent de ces chiffres :

- La formule Tous Risques coûte environ deux fois plus cher que l'assurance au tiers.

- Le bonus-malus joue un rôle déterminant dans le calcul de la prime.

- Les conducteurs malussés paient les cotisations les plus élevées.

Par rapport à février, certaines évolutions sont visibles. Les conducteurs bénéficiant d'un bonus maximal voient leur prime diminuer légèrement en Tous Risques (621 € en février contre 602 € en mars). À l'inverse, les conducteurs malussés connaissent une hausse notable sur les formules Tous Risques, qui passent de 2 418 € à 2 609 €.

Cette évolution illustre la volonté des assureurs de répercuter plus fortement le risque sur les profils jugés les plus accidentogènes.

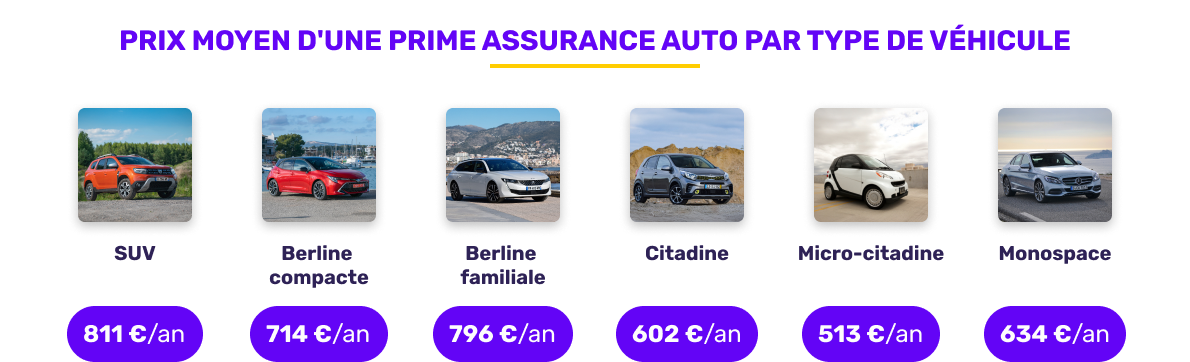

Le prix d'une assurance auto selon le type de véhicule

Analyse du marché

| Type de véhicule | Prix moyen annuel |

|---|---|

| SUV | 811 €/an |

| Berline compacte | 714 €/an |

| Berline familiale | 796 €/an |

| Citadine | 602 €/an |

| Micro-citadine | 513 €/an |

| Monospace | 634 €/an |

Les véhicules les plus compacts restent les moins chers à assurer. Les micro-citadines, souvent utilisées en milieu urbain et moins coûteuses à réparer, affichent la prime moyenne la plus basse.

À l'inverse, les SUV et les berlines familiales figurent parmi les véhicules les plus chers à assurer. Leur valeur plus élevée et le coût des réparations expliquent en grande partie cet écart.

Par rapport à février, certaines tendances se confirment :

- la prime moyenne pour une citadine recule légèrement (621 € en février contre 602 € en mars) ;

- les SUV voient également leur tarif diminuer légèrement.

Ces évolutions peuvent être liées à la concurrence entre assureurs sur les véhicules les plus répandus sur le marché.

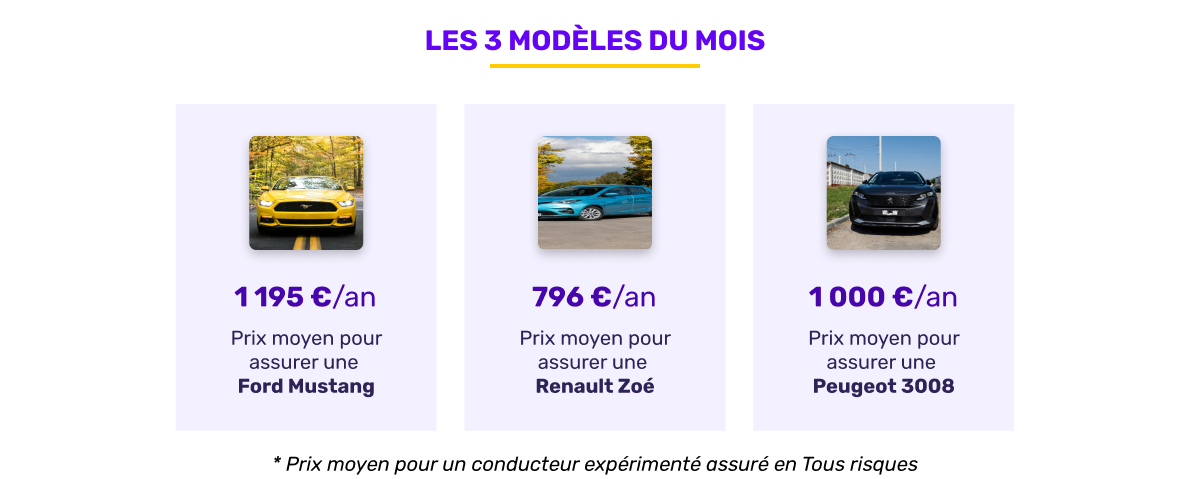

Les modèles du mois

Analyse

| Modèle | Prix moyen annuel |

|---|---|

| Ford Mustang | 1 195 €/an |

| Renault Zoe | 796 €/an |

| Peugeot 3008 | 1 000 €/an |

Ces données illustrent parfaitement l'influence du modèle de véhicule sur le prix de l'assurance.

- La Ford Mustang, véhicule sportif et puissant, dépasse largement les 1 000 € annuels.

- La Renault Zoe, véhicule électrique urbain, affiche une prime nettement plus accessible.

- Le Peugeot 3008, SUV très populaire en France, se situe dans une position intermédiaire.

Le mois précédent, le baromètre mettait en avant des modèles comme le Toyota C-HR, la Renault Zoe ou la Volkswagen Passat. La Zoe reste donc présente deux mois consécutifs, ce qui illustre la place croissante des véhicules électriques dans le parc automobile français.

Les assureurs auto les moins chers du marché

Le top 3 du mois de mars

| Rang | Assureur | Prix moyen annuel |

|---|---|---|

| 1 | Eurofil | 466 €/an |

| 2 | Otherwise | 501 €/an |

| 3 | Lovys | 508 €/an |

Les prix observés dans ce classement montrent qu'il est possible de trouver une assurance auto autour de 500 € par an pour certains profils expérimentés.

Par rapport au mois de février, les baisses de prix sont particulièrement marquées. Eurofil passe par exemple de 540 € à 466 €, soit une baisse significative de plus de 70 €. Cette évolution illustre la pression concurrentielle sur le marché, notamment entre les assureurs traditionnels et les acteurs digitaux.

Le regard de l'expert

Plusieurs tendances structurantes influencent aujourd'hui le marché de l'assurance automobile.

La hausse du coût des réparations : les véhicules modernes intègrent de plus en plus d'équipements technologiques (capteurs, caméras, aides à la conduite). Si ces dispositifs améliorent la sécurité, ils rendent aussi les réparations plus coûteuses.

L'essor des véhicules électriques : la transition vers l'électrique modifie progressivement le marché de l'assurance. Ces véhicules présentent des coûts de réparation spécifiques, notamment liés aux batteries et aux composants électroniques.

Une concurrence accrue entre assureurs : les comparateurs en ligne et les nouveaux acteurs digitaux contribuent à renforcer la transparence des prix. Cette concurrence pousse les assureurs à proposer des offres plus compétitives.

Conclusion

Le baromètre de mars 2026 confirme que le prix de l'assurance auto dépend fortement du profil du conducteur, du véhicule assuré et du niveau de garanties choisi. Pour les automobilistes, comparer les offres demeure la meilleure stratégie pour trouver un contrat adapté à leur profil et optimiser leur budget assurance.

Méthodologie : Etude sur les primes moyennes d'assurance auto réalisée entre le 01/02/2026 et le 28/02/2026 sur un total de 4 998 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance auto pour un jeune conducteur se base sur 2 692 primes, le prix moyen pour une assurance auto pour un conducteur expérimenté sur 2 306 primes.