Coût moyen d'une assurance auto en novembre 2025

En novembre, les tarifs de l'assurance auto confirment leur tendance à la stabilisation après plusieurs mois de fluctuations marquées. Les assureurs semblent avoir trouvé un point d'équilibre entre la hausse continue du coût des réparations et la volonté de conserver leurs clients les plus fidèles. La période automnale, généralement moins accidentogène, contribue également à calmer la sinistralité observée sur les routes. Dans un contexte où le pouvoir d'achat reste au cœur des préoccupations, cette accalmie tarifaire est une bonne nouvelle pour les ménages. Elle reflète aussi la montée en puissance des acteurs digitaux, qui continuent de dynamiser la concurrence.

Analyse

| Profil | Prix annuel |

|---|---|

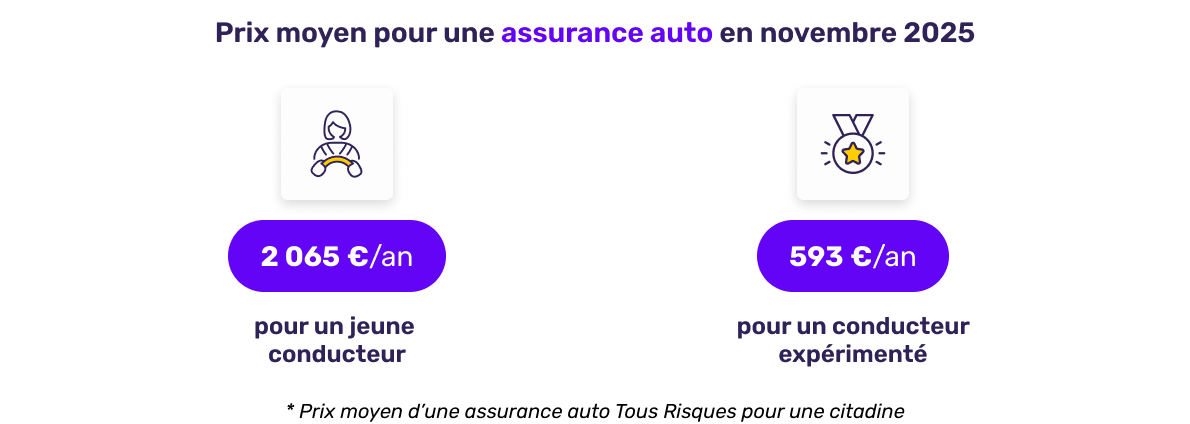

| Jeune conducteur | 2 065 €/an |

| Conducteur expérimenté | 593 €/an |

Le coût moyen d'une assurance auto Tous Risques s'établit à 2 065 € par an pour un jeune conducteur, en baisse notable par rapport au mois d'octobre (-2,6 %). Cette tendance confirme un assouplissement des politiques tarifaires à destination des profils les plus risqués, après plusieurs mois de tensions sur le segment des moins de 25 ans. Certains assureurs digitaux ont également introduit des réductions liées au kilométrage ou à l'usage, une manière de séduire cette clientèle sensible au budget.

Pour les conducteurs expérimentés, la prime moyenne reste stable à 593 € par an, traduisant la solidité d'un marché concurrentiel et une relative maîtrise du risque pour les assureurs. Ces contrats bénéficient en outre de remises fidélité ou de formules modulables, permettant de contenir la hausse structurelle liée aux réparations et aux pièces détachées.

Prix moyen annuel par formule et coefficient de bonus/malus

Quels constats ?

| Formule | Bonus 0-24 | Bonus 25-49 | Bonus 50 | Malussé |

|---|---|---|---|---|

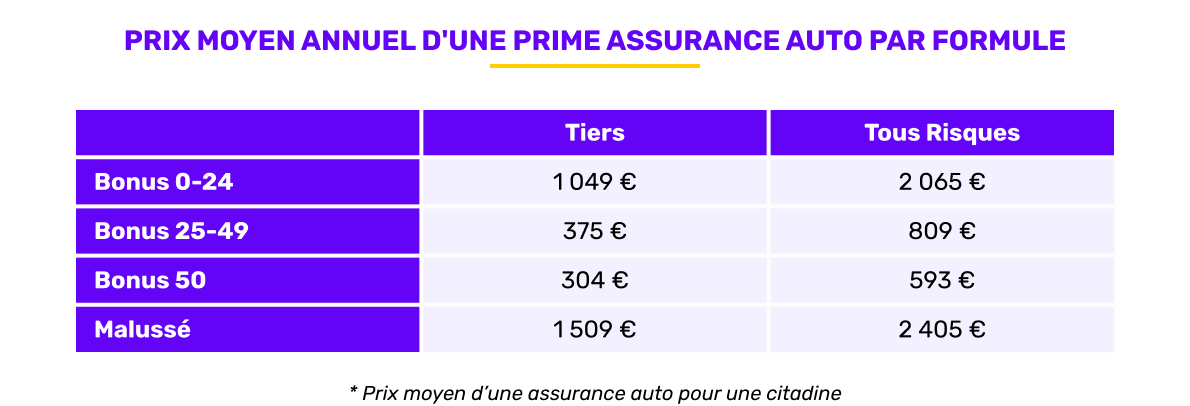

| Assurance Tiers | 1 049 € | 375 € | 304 € | 1 509 € |

| Assurance Tous Risques | 2 065 € | 809 € | 593 € | 2 405 € |

Les écarts de prix selon le coefficient bonus-malus demeurent considérables. Un conducteur malussé paie jusqu'à quatre fois plus qu'un assuré bénéficiant du bonus maximal. Cette disparité illustre la persistance d'une politique de tarification fondée sur la sinistralité individuelle, renforcée par la collecte de données fines sur le comportement au volant.

Les formules Tous Risques conservent un coût moyen élevé pour les jeunes conducteurs (plus de 2 000 € par an), mais la baisse observée par rapport à octobre suggère un ajustement de la part des compagnies après un été marqué par plusieurs hausses successives. À l'inverse, les formules au Tiers se stabilisent, soutenues par une demande constante chez les automobilistes cherchant à réduire leurs dépenses sans sacrifier la couverture minimale obligatoire.

Prix moyen d'une assurance auto par type de véhicule

Les différents types de véhicules analysés

| Type de véhicule | Prix annuel |

|---|---|

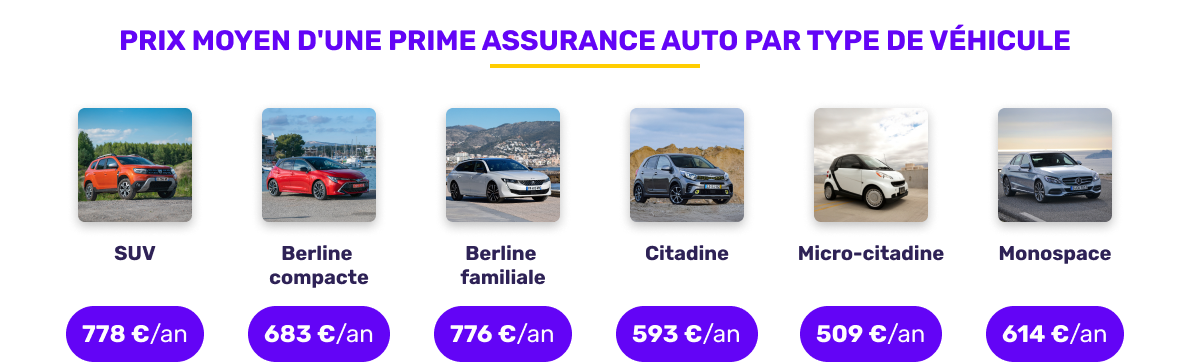

| SUV | 778 €/an |

| Berline compacte | 683 €/an |

| Berline familiale | 776 €/an |

| Citadine | 593 €/an |

| Micro-citadine | 509 €/an |

| Monospace | 614 €/an |

Les SUV et berlines familiales connaissent une légère hausse par rapport au mois précédent, conséquence directe du coût plus élevé des réparations sur ces modèles plus sophistiqués. La complexité électronique des véhicules récents et la hausse du prix des pièces détachées (+6 % sur un an selon la Fédération française de l'assurance) pèsent sur les primes.

Les citadines et micro-citadines, quant à elles, tirent leur épingle du jeu. Les assureurs constatent une baisse de la sinistralité urbaine, en lien avec la généralisation des zones 30 et la réduction du trafic dans les grandes agglomérations. Ces véhicules demeurent les plus économiques à assurer, avec une prime moyenne respectivement de 593 € et 509 €. Cette stabilité en fait le segment préféré des assureurs pour les profils prudents ou les conducteurs à faible kilométrage annuel.

Les modèles les plus économiques du mois

Focus sur 3 nouveaux modèles

| Modèle | Prix annuel |

|---|---|

| Renault Captur | 820 €/an |

| Volkswagen Polo | 808 €/an |

| Tesla Model Y | 1 255 €/an |

Le trio de tête du mois de novembre confirme la bonne résistance des modèles compacts dans un contexte de rationalisation du budget automobile des ménages. Le Renault Captur s'impose comme le modèle le plus compétitif du mois, devant la Volkswagen Polo, deux véhicules reconnus pour leur fiabilité et leur coût d'entretien raisonnable.

La Tesla Model Y reste plus onéreuse à assurer, principalement en raison du prix élevé des pièces détachées et de la dépendance à un réseau de réparateurs agréés. Ce différentiel de prime – plus de 400 € avec les modèles thermiques du classement – illustre le défi que représente encore aujourd'hui l'assurance des véhicules électriques, malgré la démocratisation de ce segment.

Les assureurs restent toutefois attentifs à l'évolution du parc électrique, dont la part dépasse désormais 20 % des immatriculations neuves selon la PFA. L'enjeu pour 2026 sera de rééquilibrer les tarifs à mesure que la filière se structure et que les coûts de maintenance diminuent.

Top 3 des assureurs auto les moins chers

Classement

| Classement | Assureur | Prix annuel |

|---|---|---|

| 1 | Otherwise | 523 €/an |

| 2 | Lovys | 532 €/an |

| 3 | Eurofil | 546 €/an |

Le podium des assureurs les plus compétitifs reste inchangé par rapport au mois précédent. Otherwise conserve la première place grâce à une politique de tarification agressive et une approche 100 % digitale, sans intermédiaires. Lovys séduit toujours les conducteurs urbains avec des formules flexibles, ajustables à tout moment depuis une application mobile. Eurofil, filiale d'Aviva, mise quant à elle sur la clarté des garanties et un bon rapport qualité-prix pour les assurés à profil stable.

Cette stabilité confirme que les assureurs en ligne jouent désormais un rôle central dans la régulation du marché. Leur modèle de distribution directe permet de contenir les coûts et d'offrir des remises immédiates, notamment sur les profils à bonus élevé ou les véhicules récents.

Le regard de l'expert

Novembre confirme une phase de transition pour le marché de l'assurance auto. Après un été marqué par des revalorisations liées à l'inflation et à la hausse du coût des réparations, les assureurs adoptent une posture plus mesurée. Plusieurs facteurs expliquent cette accalmie : baisse de la fréquence des sinistres, recul des vols de véhicules en zone urbaine, et intensification de la concurrence des acteurs digitaux.

Cependant, cette stabilisation ne signifie pas que les prix cesseront d'évoluer. Les discussions autour du renforcement du malus écologique 2026 et les tensions persistantes sur le marché des pièces détachées laissent présager un nouvel ajustement des primes au premier semestre 2026.

Les conducteurs ont donc tout intérêt à comparer les offres avant renouvellement : à garanties équivalentes, l'écart de prix entre deux contrats peut atteindre plus de 300 € par an.

À retenir

- Le tarif moyen pour un jeune conducteur recule de plus de 2,5 % en un mois.

- Les formules Tous Risques se stabilisent, avec des ajustements ciblés sur les profils à risque.

- Les SUV et berlines familiales sont les segments où les hausses restent les plus marquées.

- Les citadines et micro-citadines demeurent les véhicules les plus économiques à assurer.

- Les assureurs digitaux comme Otherwise et Lovys continuent de tirer le marché vers le bas grâce à des modèles sans intermédiaires.

Conclusion

Le mois de novembre 2025 confirme un ralentissement bienvenu de la hausse des primes d'assurance auto, dans un contexte économique plus stable et marqué par une concurrence accrue entre assureurs. Si certaines catégories de véhicules, comme les SUV ou les berlines familiales, subissent encore des hausses ciblées, la majorité des profils profite d'une accalmie tarifaire. Cette tendance pourrait toutefois n'être que temporaire : la hausse du coût des pièces détachées et l'évolution des réglementations environnementales risquent de peser sur les tarifs en 2026.

Dans ce contexte, la comparaison régulière des offres reste le meilleur levier d'économies, permettant aux conducteurs de bénéficier des ajustements du marché et des offres promotionnelles de fin d'année.

Méthodologie : Étude sur les primes moyennes d'assurance auto réalisée entre le 01/10/2025 et le 31/10/2025 sur un total de 2 744 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance auto pour un jeune conducteur se base sur 1 240 primes, le prix moyen pour une assurance auto pour un conducteur expérimenté sur 1 504 primes.