Coût moyen d'une assurance auto en octobre 2025 : une stabilité en trompe-l'œil

Si les chiffres du mois d'octobre laissent entrevoir une accalmie sur le front des tarifs, cette stabilité apparente masque une réalité plus nuancée. En effet, le ralentissement des hausses ne concerne pas tous les profils : les jeunes conducteurs continuent d'assumer des primes record, tandis que les automobilistes expérimentés profitent d'un marché plus compétitif, stimulé par les offres des assureurs en ligne. Dans un contexte de pouvoir d'achat sous tension et de hausse du coût de la vie, l'assurance auto reste un poste de dépense important, représentant parfois jusqu'à 10 % du budget annuel de transport pour les ménages urbains.

Analyse

| Profil conducteur | Prix moyen annuel |

|---|---|

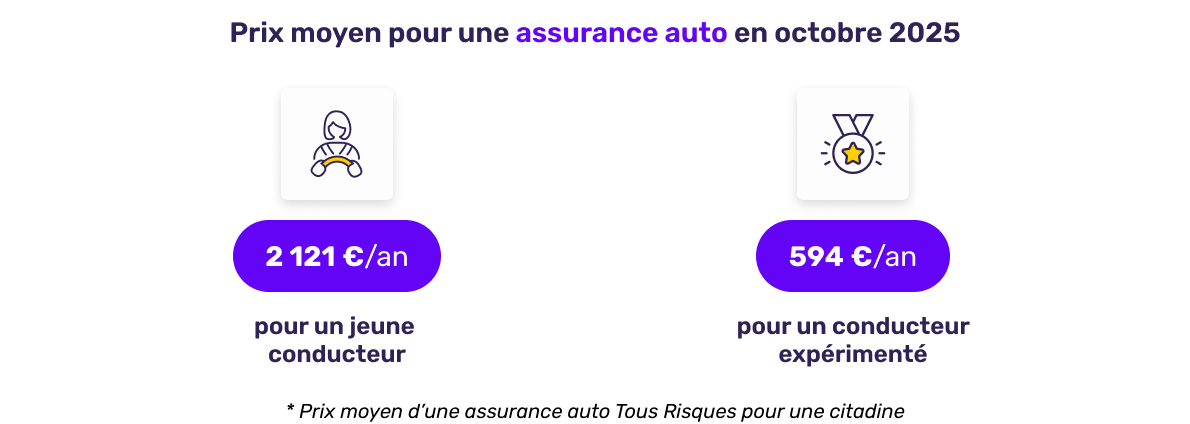

| Pour un jeune conducteur | 2 121 € |

| Pour un conducteur expérimenté | 594 € |

Le prix moyen d'une assurance auto en octobre 2025 s'établit ainsi à 2 121 € pour un jeune conducteur, contre 594 € pour un conducteur expérimenté. Cet écart de plus de 1 500 € illustre la prudence des assureurs vis-à-vis des conducteurs novices, souvent jugés plus exposés au risque de sinistre.

Cette différence s'explique également par la hausse des coûts liés à la réparation automobile, à la main-d'œuvre et à l'électronisation des véhicules. Les compagnies compensent partiellement ces dépenses par une segmentation tarifaire plus fine, basée sur l'âge, l'expérience de conduite et le type de véhicule.

Le regard de l'expert : malgré cette apparente accalmie, la pression reste forte sur le secteur. Le prix moyen des réparations mécaniques et de carrosserie a progressé de près de 7 % en un an, un niveau supérieur à l'inflation générale. Les assureurs misent sur la fidélisation et la diversification des garanties (assistance, véhicule de prêt, protection juridique) pour maintenir leur rentabilité sans pénaliser davantage les profils prudents.

Des écarts marqués selon la formule et le bonus-malus

Le choix de la formule d'assurance reste l'un des leviers majeurs pour adapter son budget. Les écarts entre les formules Tiers et Tous Risques, mais aussi selon le bonus-malus, atteignent parfois plusieurs centaines d'euros.

Constat

| Formule d'assurance | Bonus-Malus | Prix moyen annuel |

|---|---|---|

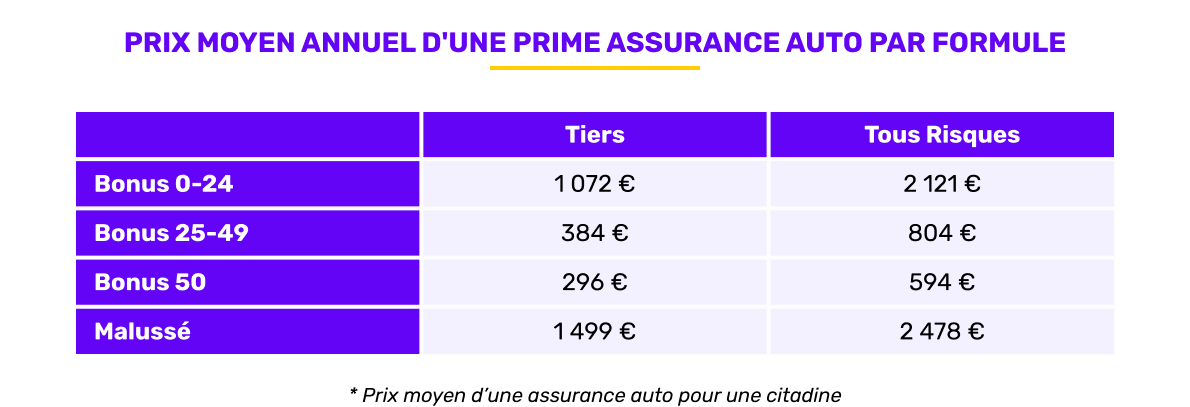

| Pour une assurance Tiers | Bonus 0-24 | 1 072 € |

| Bonus 25-49 | 384 € | |

| Bonus 50 | 296 € | |

| Malussé | 1 499 € | |

| Pour une assurance Tous Risques | Bonus 0-24 | 2 121 € |

| Bonus 25-49 | 804 € | |

| Bonus 50 | 594 € | |

| Malussé | 2 478 € |

Un conducteur malussé paie en moyenne quatre fois plus qu'un assuré bénéficiant d'un bonus maximal, et près de 1 000 € de plus s'il choisit une formule Tous Risques. Cette différence s'explique par le risque perçu par l'assureur et la probabilité de sinistre.

Les contrats intermédiaires, comme le Tiers étendu, gagnent du terrain. Ils séduisent particulièrement les jeunes conducteurs ou les détenteurs de véhicules de moyenne gamme, désireux de contenir leur budget sans sacrifier les garanties essentielles (vol, incendie, bris de glace).

Dans un contexte économique instable, les Français arbitrent de plus en plus entre prix et niveau de couverture. La tendance est à la personnalisation : on adapte sa formule à son profil de risque et à la valeur de son véhicule, notamment grâce aux comparateurs en ligne.

Le type de véhicule, facteur clé dans le coût de l'assurance

En 2025, la typologie du véhicule influence plus que jamais le montant de la prime. Le prix moyen d'une assurance auto varie ainsi fortement entre les citadines, les SUV et les berlines.

Analyse

| Type de véhicule | Prix moyen annuel |

|---|---|

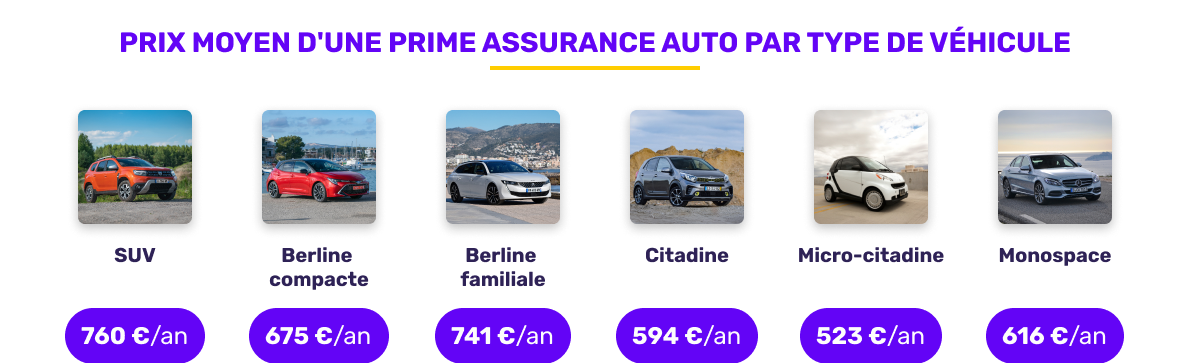

| SUV | 760 €/an |

| Berline compacte | 675 €/an |

| Berline familiale | 741 €/an |

| Citadine | 594 €/an |

| Micro-citadine | 523 €/an |

| Monospace | 616 €/an |

Les SUV, souvent plus puissants et coûteux à réparer, demeurent les véhicules les plus onéreux à assurer. À l'inverse, les citadines et micro-citadines tirent leur épingle du jeu, avec des primes plus basses et une sinistralité plus limitée.

L'essor des zones à faibles émissions (ZFE) et la montée des véhicules électriques redessinent aussi le marché : les automobilistes des grandes agglomérations privilégient désormais des modèles plus compacts, moins énergivores et donc souvent moins chers à assurer.

Les assureurs adaptent progressivement leurs barèmes à ces nouveaux usages. Les offres basées sur le kilométrage réel parcouru ou sur la conduite responsable (via boîtier connecté) se généralisent et permettent de mieux récompenser les conducteurs prudents.

Les modèles les plus assurés du mois

Zoom sur 3 nouveaux modèles

| Modèle de véhicule | Prix moyen annuel |

|---|---|

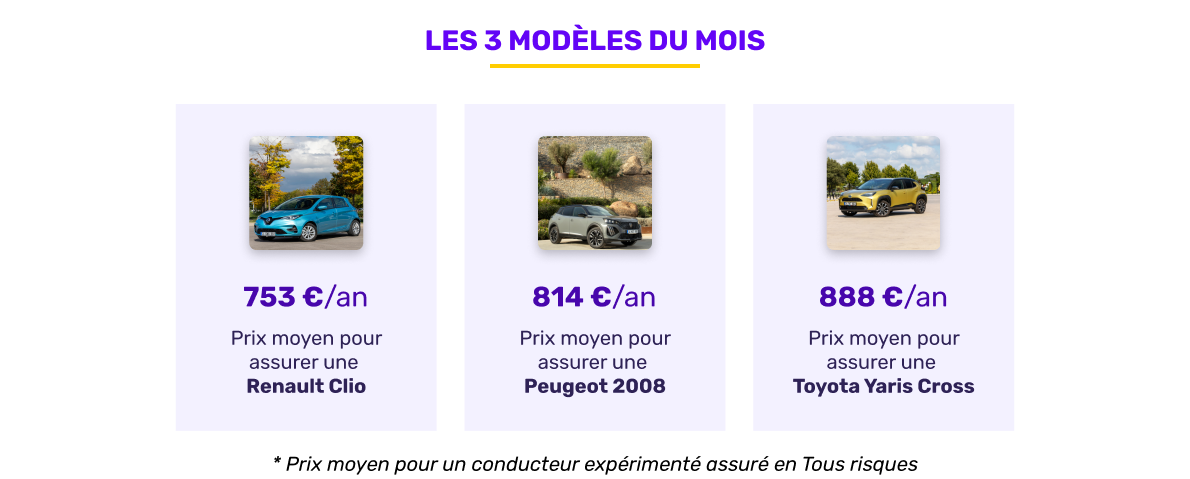

| Renault Clio | 753 €/an |

| Peugeot 2008 | 814 €/an |

| Toyota Yaris Cross | 888 €/an |

Ce trio illustre la diversité du parc roulant en France : deux modèles de marques françaises (Renault Clio et Peugeot 2008) qui dominent les ventes depuis plusieurs années, et un SUV urbain hybride d'un constructeur japonais (Toyota Yaris Cross), plébiscité pour sa sobriété en usage urbain.

La Renault Clio confirme sa position de valeur sûre, grâce à son coût d'entretien contenu et à une fiabilité reconnue. Le Peugeot 2008 incarne l'attrait durable pour les SUV urbains, malgré une prime légèrement en hausse. Enfin, la Toyota Yaris Cross séduit les adeptes de la conduite hybride, même si son assurance reste plus élevée en raison du coût des réparations électroniques.

Ces modèles montrent que les conducteurs cherchent avant tout un équilibre entre coût, sécurité et fiabilité. L'arrivée des nouvelles motorisations hybrides et électriques continuera de redessiner le classement des véhicules les plus assurés dans les mois à venir.

Top 3 des assureurs auto les moins chers d'octobre 2025

Analyse

| Classement | Assureur | Prix annuel |

|---|---|---|

| 1er | Otherwise | 523 €/an |

| 2ème | Lovys | 532 €/an |

| 3ème | Eurofil | 545 €/an |

Le podium d'octobre est dominé par trois acteurs digitaux, symbole de la transformation du marché. Otherwise, Lovys et Eurofil misent sur la transparence, la simplicité et des parcours 100 % en ligne. Leur modèle économique allégé leur permet de proposer des tarifs nettement inférieurs à ceux des assureurs traditionnels, tout en offrant une expérience utilisateur fluide.

L'assurance auto est en pleine mutation. Les nouveaux acteurs digitaux bouleversent les codes du secteur, poussant les compagnies historiques à revoir leurs offres et à digitaliser davantage leur relation client. Cette concurrence bénéficie directement aux consommateurs, qui disposent de plus d'options et de leviers pour faire baisser leur prime.

En résumé

Le marché de l'assurance auto en octobre 2025 s'inscrit dans une dynamique d'équilibre après deux années de hausses successives. Les conducteurs expérimentés profitent pleinement de la compétition accrue entre assureurs, qui maintient les prix à un niveau raisonnable. À l'inverse, les jeunes conducteurs continuent de subir des tarifs élevés, conséquence directe de leur profil à risque et du renchérissement du coût des réparations.

Les citadines et micro-citadines restent les grandes gagnantes du moment, portées par des primes abordables et des coûts d'entretien maîtrisés. Les modèles hybrides et électriques, encore plus onéreux à assurer, devraient bénéficier à terme d'une baisse progressive de leurs primes grâce à la mutualisation des données et à la généralisation des pièces reconditionnées.

Enfin, l'arrivée massive des assureurs 100 % digitaux redessine profondément le paysage. Leur approche agile, leurs tarifs compétitifs et leurs parcours simplifiés incitent de plus en plus d'automobilistes à revoir leurs contrats. Dans ce contexte, comparer régulièrement les offres reste le meilleur moyen de maîtriser son budget tout en bénéficiant d'une couverture adaptée. L'assurance auto entre ainsi dans une nouvelle ère : plus connectée, plus concurrentielle, et plus transparente que jamais.

Méthodologie :

Étude sur les primes moyennes d'assurance auto réalisée entre le 01/09/2025 et le 30/09/2025 sur un total de 2 775 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance auto pour un jeune conducteur se base sur 1 283 primes, le prix moyen pour une assurance auto pour un conducteur expérimenté sur 1 492 primes.