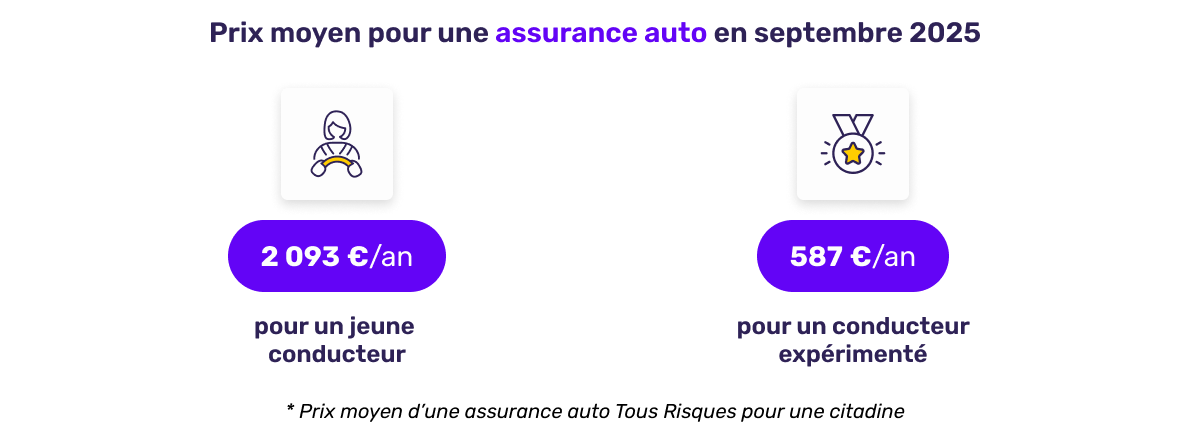

Prix moyen pour une assurance auto en septembre 2025

La première distinction à faire est celle entre jeunes conducteurs et automobilistes expérimentés. Elle reste la plus marquée sur le marché, puisque le risque assuré diffère fortement d'un profil à l'autre.

Analyse

| Profil du conducteur | Prix moyen annuel |

|---|---|

| Jeune conducteur | 2 093 € |

| Conducteur expérimenté | 587 € |

Le recul de près de 150 € pour les jeunes conducteurs par rapport à août est une donnée majeure. Après un été marqué par une forte sinistralité (notamment en raison de déplacements estivaux et d'épisodes climatiques violents), le mois de septembre affiche un retour à la normale. Les assureurs ajustent leurs primes en conséquence, mais pas uniquement.

- Concurrence accrue : les néo-assureurs multiplient les campagnes promotionnelles pour séduire les primo-conducteurs.

- Facteur saisonnier : septembre est traditionnellement un mois où la circulation baisse par rapport à l'été, réduisant le risque de sinistres.

- Cible stratégique : les jeunes conducteurs constituent une clientèle de long terme. Les assureurs sont prêts à rogner sur leur marge initiale pour les fidéliser.

À l'inverse, pour les conducteurs expérimentés, la baisse est plus contenue (-23 €). Cela illustre la stabilité du marché sur les profils à bonus élevé : ils bénéficient déjà de tarifs optimisés. Cependant, la tendance baissière, même légère, confirme une volonté des assureurs de ne pas perdre ces clients vers des concurrents toujours plus agressifs.

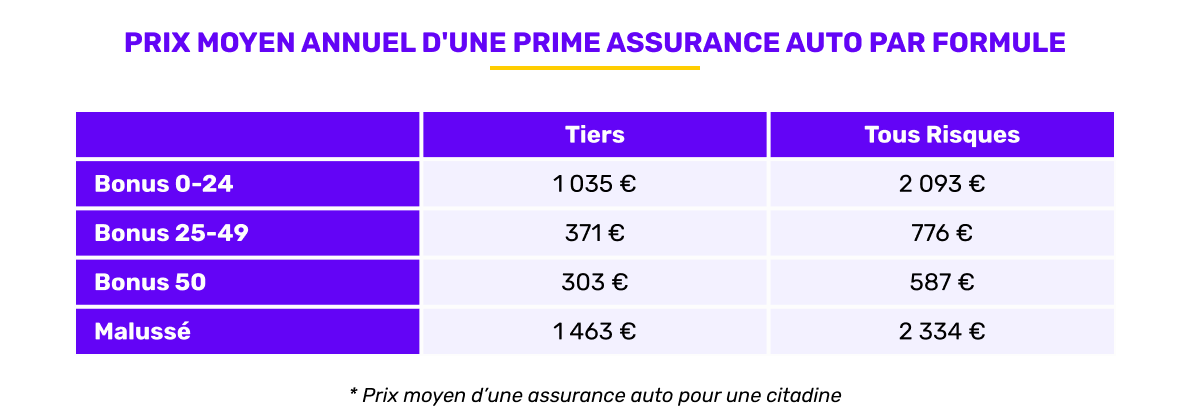

Prix moyen annuel d'une assurance auto par formule

Regard d'expert

| Formule/Bonus-Malus | Assurance Tiers | Assurance Tous Risques |

|---|---|---|

| Bonus 0-24 | 1 035 € | 2 093 € |

| Bonus 25-49 | 371 € | 776 € |

| Bonus 50 | 303 € | 587 € |

| Malussé | 1 463 € | 2 334 € |

Les écarts sont vertigineux entre les profils : un conducteur malussé en Tous Risques paie près de 4 fois plus qu'un conducteur à bonus 50. La comparaison avec août montre une baisse particulièrement notable pour les malussés (près de 200 € économisés en Tous Risques).

- Les jeunes (bonus 0-24) : malgré la baisse, ils restent lourdement pénalisés, avec des primes supérieures à 2 000 €. Leur manque d'expérience et la fréquence des sinistres expliquent cette charge.

- Les bons conducteurs (bonus 50) : sous les 600 € en Tous Risques, ils illustrent la stratégie des assureurs de récompenser la prudence et la fidélité. Ces profils bénéficient aussi d'offres packagées, incluant parfois des réductions sur l'habitation ou la moto.

- Les malussés : leur prime a reculé significativement. Cela peut s'expliquer par une volonté des compagnies de limiter les résiliations forcées, un phénomène en hausse qui ternit l'image du secteur.

- Assurance au Tiers : les prix baissent globalement, notamment pour les bonus intermédiaires (25-49), où la prime tombe sous les 400 €, un signal fort pour les automobilistes aux revenus modestes.

Ces tendances montrent que l'assurance au Tiers demeure une porte d'entrée abordable, mais que les écarts entre profils restent considérables, accentuant la nécessité de comparer.

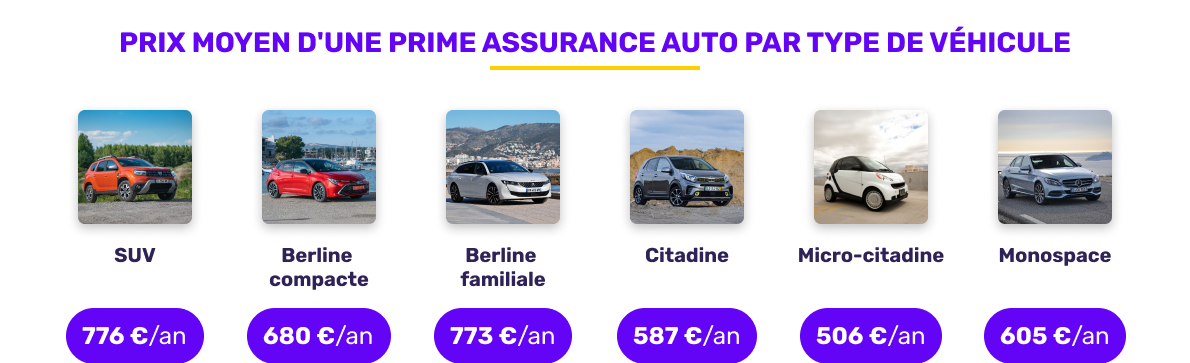

Prix moyen d'une assurance auto par type de véhicule

Le type de véhicule influence directement le prix de l'assurance. Valeur du véhicule, coût des réparations et fréquence de sinistres sont autant de facteurs intégrés dans le calcul des primes.

Quel prix selon le type de véhicule ?

- SUV : 776 €/an

- Berline compacte : 680 €/an

- Berline familiale : 773 €/an

- Citadine : 587 €/an

- Micro-citadine : 506 €/an

- Monospace : 605 €/an

La hiérarchie est claire : plus le véhicule est compact, plus l'assurance est abordable. Les micro-citadines restent imbattables avec un coût moyen de 506 €/an, ce qui en fait la solution idéale pour les citadins et les étudiants :

- Citadines et micro-citadines : ce sont les grandes gagnantes de septembre. Elles profitent d'une sinistralité relativement faible et d'un coût de réparation modéré.

- SUV et berlines familiales : malgré des baisses par rapport à août (-20 à -30 €), elles restent plus chères à assurer. Leur poids, leurs équipements technologiques et leur valeur de revente augmentent mécaniquement la prime.

- Monospaces : leur prime recule légèrement, mais ils restent dans une zone intermédiaire, souvent choisis par des familles expérimentées, donc moins risquées.

Dans un contexte où le prix des carburants continue d'augmenter, les automobilistes se tournent davantage vers des modèles économiques, ce qui pourrait accentuer la pression concurrentielle sur les tarifs des citadines dans les prochains mois.

Les modèles du mois

Focus sur 3 nouveaux modèles

- Citroën C3 : 721 €/an

- Peugeot 208 : 860 €/an

- Dacia Sandero : 629 €/an

La sélection de septembre est marquée par la domination des modèles urbains :

- Dacia Sandero : elle confirme son statut de modèle le plus économique, avec une prime sous les 630 €/an. Son prix attractif, associé à des coûts de réparation modérés, en fait le véhicule idéal pour les budgets serrés.

- Citroën C3 : positionnée dans une fourchette moyenne, elle séduit par sa polyvalence. Elle est particulièrement attractive pour les conducteurs expérimentés en milieu urbain.

- Peugeot 208 : avec 860 €/an, elle reste plus chère. Sa popularité auprès des jeunes conducteurs, plus coûteux à assurer, explique en grande partie cette différence.

Comparée à août, où figuraient la Clio 3 et la 308, la sélection illustre un glissement vers des modèles plus récents et plus accessibles, en cohérence avec un contexte de rentrée où les ménages arbitrent leurs dépenses.

Top 3 des assureurs auto les moins chers

Quels constats ?

| Classement | Assureur | Prix moyen annuel |

|---|---|---|

| 1 | Otherwise | 522 €/an |

| 2 | Lovys | 538 €/an |

| 3 | Eurofil | 548 €/an |

La concurrence entre assureurs reste vive. Les acteurs 100 % digitaux continuent de dominer le classement grâce à des tarifs agressifs.

Otherwise prend la première place en septembre avec un tarif inférieur à 525 €/an. Ce basculement reflète la bataille féroce que se livrent les néo-assureurs :

- Otherwise : son modèle digital réduit les coûts de gestion et permet de proposer des tarifs imbattables.

- Lovys : toujours très compétitif, il reste dans la course avec une prime inférieure à 540 €.

- Eurofil : à 548 €, il complète le podium et conserve une bonne visibilité grâce à une offre accessible et flexible.

Ces trois acteurs se distinguent par leur agilité et leur transparence. Face à eux, les assureurs traditionnels doivent miser sur :

- des garanties plus étendues (véhicule de remplacement, assistance renforcée) ;

- des services différenciants (applications mobiles, gestion sinistre en ligne) ;

- la fidélisation par des offres groupées (habitation, santé, auto).

Pourquoi comparer ?

Comparer les assurances auto n'est pas seulement un moyen de trouver le tarif le plus bas. C'est une démarche stratégique pour optimiser son budget et obtenir des garanties adaptées à ses besoins réels.

- Les écarts entre assureurs peuvent atteindre plusieurs centaines d'euros par an ;

- Les comparateurs permettent de gagner du temps et d'identifier rapidement les offres pertinentes ;

- Anticiper les hausses seniors en étudiant les options alternatives via un courtier ou un comparateur ;

- La mise en concurrence incite les assureurs à proposer des promotions et des conditions avantageuses ;

- Au-delà du prix, comparer permet de vérifier la qualité des garanties (panne mécanique, assistance 0 km, véhicule de remplacement, etc.).

En cette rentrée 2025, alors que la tendance est à la baisse, comparer son assurance auto est le meilleur moyen de s'assurer que l'on profite réellement des opportunités offertes par le marché.

Conclusion

Septembre 2025 confirme une baisse généralisée des primes d'assurance auto, particulièrement marquée pour les jeunes conducteurs et les malussés. Les citadines et micro-citadines consolident leur statut de véhicules les plus économiques, tandis que les modèles populaires comme la Peugeot 208 affichent encore des écarts importants.

La bataille tarifaire entre néo-assureurs continue de tirer les prix vers le bas, mais l'équilibre reste fragile face à des coûts structurels en hausse (réparations, pièces détachées, sinistres climatiques). Pour les automobilistes, la rentrée est donc le moment opportun pour comparer et renégocier son contrat, afin de profiter de cette fenêtre tarifaire favorable.

Méthodologie : Etude sur les primes moyennes d'assurance auto réalisée entre le 01/08/2025 et le 31/08/2025 sur un total de 2 523 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance auto pour un jeune conducteur se base sur 1 183 primes, le prix moyen pour une assurance auto pour un conducteur expérimenté sur 1 340 primes.