Assurance au km ou « pay as you drive » : quel est le principe ?

L'assurance auto au kilomètre, aussi appelée « pay as you drive », repose sur une idée simple : adapter le prix de l'assurance au risque réel. Or, statistiquement, un automobiliste qui roule peu est moins exposé aux accidents.

Concrètement, l'assureur tient compte du nombre de kilomètres effectués sur une année pour calculer la prime. Cette formule permet d'éviter de payer le prix d'une assurance prévue pour un usage intensif alors que votre voiture reste souvent stationnée.

Contrairement à certaines idées reçues, les niveaux de couverture restent les mêmes qu'avec une assurance traditionnelle. Vous pouvez tout à fait souscrire une assurance au tiers, intermédiaire ou tous risques, même avec une assurance au kilomètre.

Les avantages et inconvénients de l'assurance auto au kilomètre

Opter pour une assurance au km présente plusieurs atouts concrets. Les gains sont réels si vous roulez peu, car la cotisation est généralement plus basse qu'une assurance classique. Le budget est mieux maîtrisé, puisque vous payez en fonction de votre usage réel, sans financer des km non parcourus. L'offre reste flexible, avec le même choix de garanties qu'un contrat auto traditionnel, du tiers au tous risques.

En revanche, cette solution suppose d'estimer correctement son kilométrage : en cas de dépassement non anticipé, des frais supplémentaires peuvent s'appliquer. De plus, certaines offres nécessitent un boîtier de suivi, ce qui peut ne pas convenir à tous les conducteurs. L'assurance au kilomètre reste donc particulièrement pertinente pour les automobilistes dont l'usage du véhicule est stable et réellement occasionnel.

À qui s'adresse l'assurance auto au kilomètre ?

L'assurance auto au km n'est pas réservée à un profil unique. Elle peut convenir à de nombreux automobilistes :

- Les petits rouleurs : si vous parcourez peu de kilomètres chaque année, inutile de souscrire une assurance auto qui vous couvre de manière illimitée et de payer plus cher pour une couverture qui n'est pas adaptée à votre besoin.

- Les voitures secondaires qui passent le plus clair de leur temps sur un parking : si vous vous en servez uniquement lorsque la voiture principale n'est pas disponible, une assurance au kilomètre sera parfaitement adaptée.

- Les jeunes conducteurs : pénalisés par une surprime liée à leur manque d'expérience, les conducteurs débutants doivent chercher des solutions pour réduire le montant de leur prime d'assurance. Si notre comparateur vous aide à trouver le contrat d'assurance auto le moins cher, songez à l'assurance au kilomètre qui vous permettra d'économiser si vous roulez peu.

- Les propriétaires d'un camping-car et véhicules de loisir : si ce véhicule parcourt de nombreux km lorsque vous partez en vacances, force est de constater que sur 12 mois, il est finalement plus souvent au garage que sur les routes. Évaluez le nombre de kilomètres effectués annuellement pour savoir si l'assurance « pay as you drive » ne serait pas mieux indiquée.

Quelle assurance au kilomètre choisir ?

Il existe deux grandes catégories d'assurance auto au kilomètre. Le choix dépend surtout de votre capacité à estimer votre kilométrage annuel.

Comparatif des types d'assurance au kilomètre

| Type d'assurance au km | Principe |

|---|---|

| L'assurance au km près | Paiement des kilomètres réalisés |

| Le forfait kilométrique | Plafond annuel de kilomètres |

Comment fonctionne l'assurance au kilomètre ?

L'assurance au kilomètre nécessite de communiquer chaque année à la compagnie d'assurance le nombre de kilomètres effectués. Dans le cadre de l'assurance au km près, cela permet d'affiner la facturation. Pour l'assurance petit rouleur avec un plafond annuel, cette information permet de s'assurer que vous avez bien respecté le contrat.

Pour cela, deux solutions sont offertes selon les compagnies d'assurance :

- Vous déclarez chaque année le kilométrage au compteur. Les assureurs misent alors sur une relation de confiance. Mieux vaut ne pas mentir, l'assureur pourrait découvrir que le chiffre annoncé n'est pas exact (en cas d'accident, par exemple, si des réparations sont réalisées, la distance totale parcourue de la voiture peut être indiquée sur la facture du garagiste).

- Vous faites installer un boîtier dans votre voiture. Il va analyser le nombre de km réalisés et envoyer directement l'information de temps à autre à votre assureur.

Combien coûte l'assurance auto au km ?

En théorie, une assurance auto au km coûte moins cher qu'une assurance voiture classique. Toutefois, un comparateur d'assurance s'impose pour être certain de choisir le meilleur contrat pour votre budget.

Il n'existe pas de prix fixe pour une assurance au km, que vous choisissiez une assurance au km près ou une assurance petit rouleur. En effet, les assureurs fixent le montant de la prime d'assurance selon différents critères :

- Les caractéristiques de la voiture qui figurent sur le certificat d'immatriculation (ou carte grise) : marque, modèle, puissance, date de première mise en circulation, motorisation, etc.

- Le profil du conducteur : tandis que l'automobiliste avec un bonus paie moins cher, les jeunes conducteurs, les automobilistes avec un malus ou les automobilistes résiliés paient une majoration.

- L'utilisation de votre véhicule (loisirs ou domicile-travail).

- Le lieu de stationnement (garage fermé ou parking public).

- La compagnie d'assurance choisie.

- Le type de contrat d'assurance.

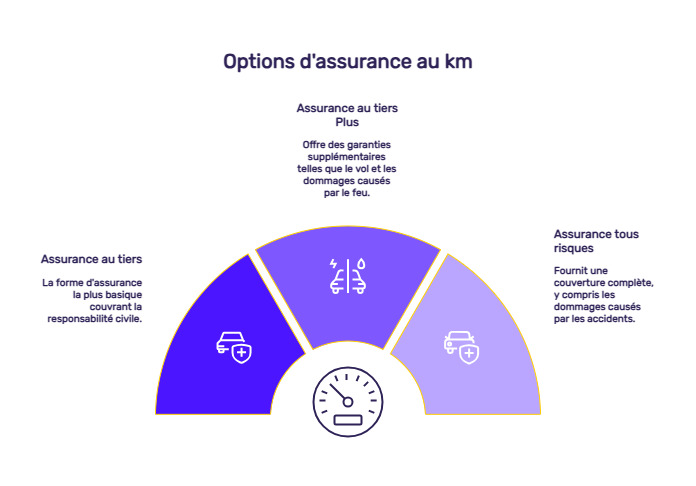

Quelles garanties quand on a une assurance au km ?

Avec une assurance au km, vous pouvez, comme pour toute assurance auto traditionnelle, choisir parmi trois formules d'assurance :

- L'assurance au tiers : la formule de base qui inclut essentiellement la garantie responsabilité civile. En cas de sinistre responsable, elle vient indemniser la victime au titre des dommages matériels, mais aussi des dommages corporels.

- L'assurance auto au tiers étendu : elle permet de bénéficier de garanties complémentaires, telles que le vol, le bris de glace ou encore l'incendie, voire les catastrophes naturelles.

- L'assurance tous risques : avec la garantie dommages tous accidents, vous êtes couvert, même pour les dommages causés à votre voiture lorsque vous êtes responsable de l'accident.

Questions fréquentes sur l'assurance auto au kilomètre (FAQ)

Que se passe-t-il si je dépasse le forfait kilométrique de mon assurance auto ?

Si vous avez souscrit une assurance au km avec une limite annuelle, en cas de dépassement, la compagnie d'assurance peut refuser de vous couvrir en cas d'accident. Selon les conditions générales de votre contrat, elle peut aussi vous indemniser partiellement ou vous imposer une franchise plus élevée.

Que faire si je pense dépasser mon forfait kilométrique ?

Dès lors que vous pensez ne pas respecter le plafond kilométrique annuel, mieux vaut en informer la compagnie d'assurance afin qu'elle adapte votre contrat et votre prime d'assurance. De cette manière, vous restez couvert en cas de sinistre.

Comment savoir si je dois choisir l'assurance au kilomètre ?

Une simulation d'assurance permet de trouver le contrat le mieux adapté : assurance auto classique, assurance avec forfait kilométrique ou assurance au km près. Notre comparateur vous aide à trouver la meilleure assurance auto selon votre profil.

Quelles sont les économies possibles avec cette formule ?

L'assurance auto au kilomètre permet généralement de réduire le montant de sa prime lorsqu'on roule peu, parfois de plusieurs dizaines à plusieurs centaines d'euros par an. Les frais économisés dépendent surtout du nombre de kilomètres effectués, du profil du conducteur et des garanties choisies. Plus l'utilisation du véhicule est occasionnelle, plus l'écart de prix avec une assurance auto traditionnelle peut être significatif.

Quels sont les critères pour choisir une assurance au km ?

Le choix d'une assurance auto au kilomètre repose d'abord sur l'estimation précise de votre kilométrage annuel et sur la régularité de votre usage. Il faut aussi comparer le prix au kilomètre ou le plafond proposé, les garanties incluses et les conditions en cas de dépassement. Enfin, mieux vaut vérifier le mode de suivi du kilométrage (déclaration ou boîtier) et comparer plusieurs devis pour trouver l'offre la plus adaptée.