L'assurance d'une voiture de fonction est-elle obligatoire ?

Tout véhicule terrestre à moteur doit être assuré. L'article L211-1 du Code des assurances impose de souscrire a minima la garantie responsabilité civile. Seule l'assurance au tiers est obligatoire pour votre véhicule de fonction.

Quelle est la différence entre voiture de fonction et voiture de société ?

Il existe différents types de véhicules professionnels.

Voiture de fonction

La voiture de fonction est un véhicule dont l'entreprise est propriétaire. Il est mis à disposition de tous les membres de l'entreprise, des salariés aux dirigeants. Il peut être utilisé dans le cadre professionnel, pour se rendre au travail et, sur accord de l'employeur, dans le cadre privé.

Voiture de société

Le véhicule de société est utilisé uniquement à des fins professionnelles. Le salarié peut l'utiliser pour son trajet domicile-travail, mais jamais pour ses déplacements personnels.

Voiture de service

Le véhicule de service est l'autre nom du véhicule de société. Il ne peut être utilisé par le salarié pour ses trajets privés.

Qui peut souscrire une assurance pour une voiture de fonction ?

Le véhicule de fonction est assuré par l'employeur ou le loueur dans le cadre d'une location courte ou longue durée.

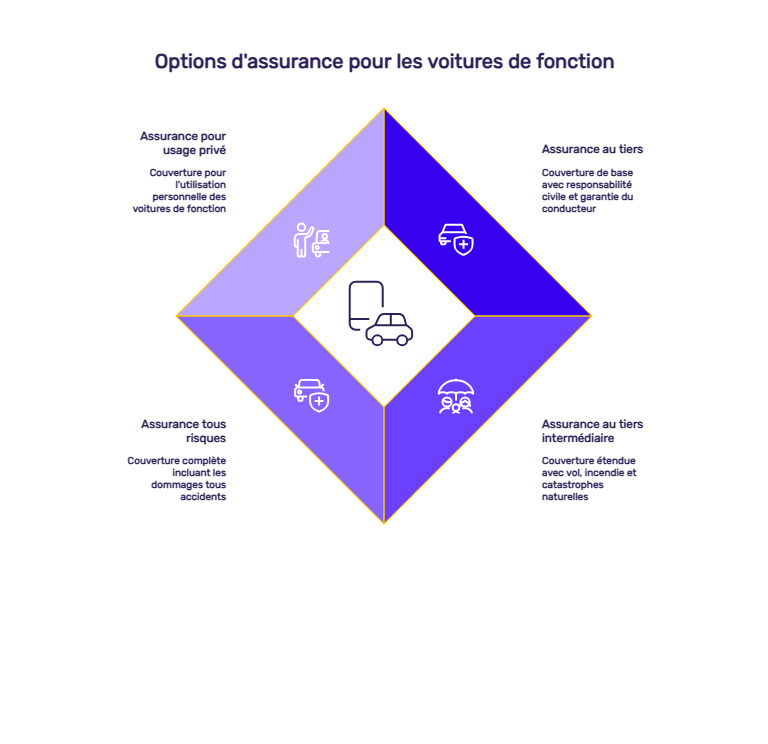

Que couvre l'assurance d'une voiture de fonction ?

Les assureurs proposent aux entreprises trois formules pour leurs véhicules de fonction.

Comment le bonus-malus affecte-t-il l'assurance d'une voiture de fonction ?

Le système de bonus-malus ne s'applique pas à un contrat flotte (plusieurs véhicules assurés par le même contrat). Lorsque les véhicules de fonction sont couverts individuellement, le coefficient de réduction-majoration s'applique. Le salarié n'est pas pénalisé, même s'il était au volant. L'entreprise est impactée par un malus en cas de sinistre responsable.

Quelle franchise en cas de sinistre avec une voiture de fonction ?

En cas de sinistre, une franchise peut être appliquée par la compagnie d'assurance. L'employeur est tenu de la payer, même si le salarié était au volant lors du sinistre. Il ne peut pas demander au salarié de s'acquitter de cette franchise. Ce serait considéré comme une sanction pécuniaire, interdite par le Code du travail.

Qui paie les amendes pour les voitures de fonction ?

En cas d'infraction avec un véhicule de fonction, le conducteur est responsable. S'il s'agit d'un salarié, il est tenu de payer l'amende. Il peut aussi, selon l'infraction, être pénalisé par une perte de points.

Lorsque l'infraction est constatée par un radar, un avis est envoyé à l'entreprise propriétaire du véhicule. Depuis le 1er janvier 2017, l'employeur est dans l'obligation de désigner le salarié responsable, ce dernier devra par conséquent payer l'amende.

Quels risques pour mon assurance auto si je conduis une voiture de fonction ?

Risque d'être considéré

comme jeune conducteur

De nombreux salariés bénéficiant d'une voiture de fonction n'ont pas de véhicule personnel. Un conducteur n'ayant pas été assuré à son nom durant au moins 3 ans est considéré par les compagnies d'assurance comme un jeune conducteur. Si après quelques années, vous décidez d'assurer votre propre véhicule, vous paierez plus cher votre assurance auto.

Assurez-vous en tant que

conducteur secondaire

Pour éviter de payer plus cher votre assurance auto, inscrivez-vous comme conducteur secondaire sur le contrat d'assurance de votre conjoint ou de votre enfant par exemple. Vous ne serez plus considéré comme jeune conducteur lorsque vous souscrirez votre propre couverture.

Comparer les offres pour trouver la meilleure assurance « voiture de fonction »

Les entreprises ont tout intérêt à concurrencer les offres. Notre comparateur d'assurance auto vous permet de trouver la meilleure assurance auto pour votre flotte de véhicules. Remplissez notre formulaire, puis cliquez. En quelques minutes, recevez les devis les plus compétitifs du moment. Vous optimisez votre budget tout en bénéficiant d'une couverture performante en cas de sinistre.

Questions fréquentes sur l'assurance des voitures de fonction

L'assurance professionnelle couvre-t-elle le conjoint du conducteur ?

L'assurance auto d'une voiture de fonction couvre le conjoint uniquement en dehors des heures de travail du salarié. Ce dernier doit en amont obtenir un accord de son employeur.

Qu'est-ce que l'attestation employeur pour une assurance « voiture de fonction » ?

L'attestation employeur d'utilisation d'un véhicule de fonction permet au salarié de prouver qu'il est en droit d'utiliser ce véhicule.

La voiture de fonction est-elle imposable ?

La voiture de fonction utilisée à titre personnel est un avantage en nature. Vous devez le déclarer à l'administration fiscale. Lorsque l'entreprise ne prend pas en charge les dépenses de carburant, le collaborateur est en droit de les déduire de ses impôts au titre des frais réels.