L’assurance-décès offre une solution concrète pour mettre sa famille à l’abri des conséquences financières de votre disparition. Ce contrat de prévoyance est conçu pour verser à un ou plusieurs bénéficiaire(s) désigné(s) un capital décès ou une rente. Le point sur l’assurance-décès !

Qu’est-ce qu’une assurance-décès ?

Une assurance-décès est un contrat de prévoyance. Il peut être souscrit à titre individuel, ou par le biais de votre entreprise, dans le cadre d’un contrat collectif. Ces deux contrats sont cumulables. Ils offrent une protection optimale à vos proches. En plus du décès, l’assurance-décès peut couvrir l’invalidité via la souscription de la garantie « perte totale et irréversible d’autonomie » (PTIA).

Elle ne doit pas être confondue avec la garantie décès de l’assurance emprunteur. La première est souscrite au profit des bénéficiaires désignés par l’assuré, la seconde au profit de la banque ayant accordé un crédit immobilier pour couvrir une éventuelle défaillance de l’emprunteur.

Pourquoi souscrire une assurance-décès ?

Accessible à tous, l’assurance-décès vise à préserver l’avenir de votre famille en cas de disparition prématurée. Le capital ou la rente versé(e) aide votre conjoint à :

- Financer vos obsèques.

- Payer les frais de votre succession.

- Faire face aux diverses échéances du foyer (crédits, loyer, factures, énergie…).

- Maintenir le niveau de vie du foyer.

- Élever les enfants et financer leurs études.

Très souple, l’assurance-décès s’adapte aux possibilités de chacun. Elle constitue un outil de gestion successorale intéressant pour ceux souhaitant laisser un capital à un bénéficiaire ne figurant pas dans la liste des héritiers réservataires.

Fonctionnement de l’assurance-décès

L’assurance-décès repose sur un principe très simple : l’assuré choisit le montant du capital décès à la souscription puis cotise en conséquence. En contrepartie, l’assureur verse au bénéficiaire la somme contractuellement prévue en une fois ou sous forme de rente. Au moment de sa souscription, l’assuré choisit la périodicité de ses cotisations. Elle peut être mensuelle, trimestrielle, semestrielle ou annuelle.

Comment est versé le capital de l’assurance-décès ?

Lorsqu’il est informé du décès de l’assuré, l’assureur a 30 jours pour verser le capital dû aux bénéficiaires désignés. Passé ce délai, la somme sera augmentée des intérêts légaux. Lorsque vous souscrivez une assurance-décès, il est important d’en informer une personne de confiance, puis de lui indiquer où vous rangez les documents relatifs à celle-ci.

Bon à savoir : Comment savoir si mon proche a une assurance-décès ?

Interrogez l’AGIRA (Association pour la gestion des informations sur les risques en assurance). Celle-ci vérifiera auprès de toutes les compagnies l’existence ou non d’un contrat souscrit par le défunt.

Qu’est-ce qui est couvert par une assurance-décès ?

Le capital décès ou la rente sont la plupart du temps versés indépendamment de la raison de la disparition (maladie de longue durée, accident, etc.). Les assureurs proposent généralement des garanties complémentaires (perte totale et irréversible d'autonomie, perte d’emploi, accident, etc.) Elles couvrent des risques non couverts par une assurance-décès basique.

Voici des garanties additionnelles pouvant être proposées par les compagnies d’assurance :

- Le décès par accident : le capital décès versé peut être plus important si la disparition survient après un accident.

- L’invalidité : versement d’un capital invalidité ou d’une rente, selon les termes définis dans le contrat. Tout comme pour la garantie incapacité de travail, le versement des cotisations est suspendu, et l’assuré est couvert durant la période concernée. Attention, la garantie « perte totale et irréversible d’autonomie » (PTIA) souvent incluse dans l’assurance-décès ne couvre pas l’assuré au-delà de 65 ans.

Les exclusions de garantie d’une assurance-décès

Comme nous venons de le voir, le contrat d’assurance-décès couvre généralement le décès pour cause de maladie ou d’accident. Le suicide peut ne pas ouvrir droit au versement d’une rente ou du capital. Si une indemnisation est prévue, elle est souvent versée après une période de franchise allant de 2 à 3 ans.

De même, certains contrats couvrent seulement les causes de décès accidentelles, et non la maladie. Les plus protecteurs se déclenchent à partir du moment où vous perdez totalement votre autonomie. D’autres exclusions de garantie peuvent être prévues, comme un décès à la suite de la pratique d’une activité sportive dangereuse, ou la participation à une émeute.

Comment souscrire une assurance-décès ?

Pour trouver le meilleur contrat, au prix le plus bas, utilisez notre comparateur en ligne. Gratuit et impartial, il vous permet d’obtenir des devis en 2 minutes chrono. Il vous suffit de renseigner les champs proposés puis de cliquer sur « comparer ». Le moteur de recherche soumet la demande à l’ensemble des assureurs partenaires et identifie les offres plus compétitives.

À savoir :

Si un régime de prévoyance est mis en place dans votre entreprise, l’assurance-décès peut venir le compléter.

À quel moment faut-il souscrire une assurance-décès ?

Nul n’est à l’abri d’un accident de la vie. Un décès ou une invalidité peut avoir des conséquences financières insurmontables pour le conjoint survivant lorsqu’il :

- Ne travaille pas.

- A un salaire très inférieur à celui du défunt.

- N’est pas un héritier légitime du fait d’une situation de concubinage.

- Doit élever des enfants ou payer leurs études.

Il n’y a pas d’âge idéal pour cette souscription : tout est question de situation personnelle et d’objectifs fixés !

Comment est calculée la cotisation d’une assurance-décès ?

L’assureur calcule le montant de la cotisation de votre assurance-décès en tenant compte :

- Du montant du capital décès choisi.

- De votre âge.

- De votre état de santé attesté par un questionnaire médical.

- Des éventuelles garanties optionnelles souscrites.

Retenez qu’à capital égal et couverture équivalente, plus un contrat est souscrit jeune, moins sa cotisation est élevée ! En moyenne, pour un capital garanti de 10 000 €, la cotisation mensuelle s’élève à 40 € si vous avez 50 ans. Elle grimpe à 100 €, si vous avez 60 ans, et à 250 €, si vous êtes âgé de 70 ans.

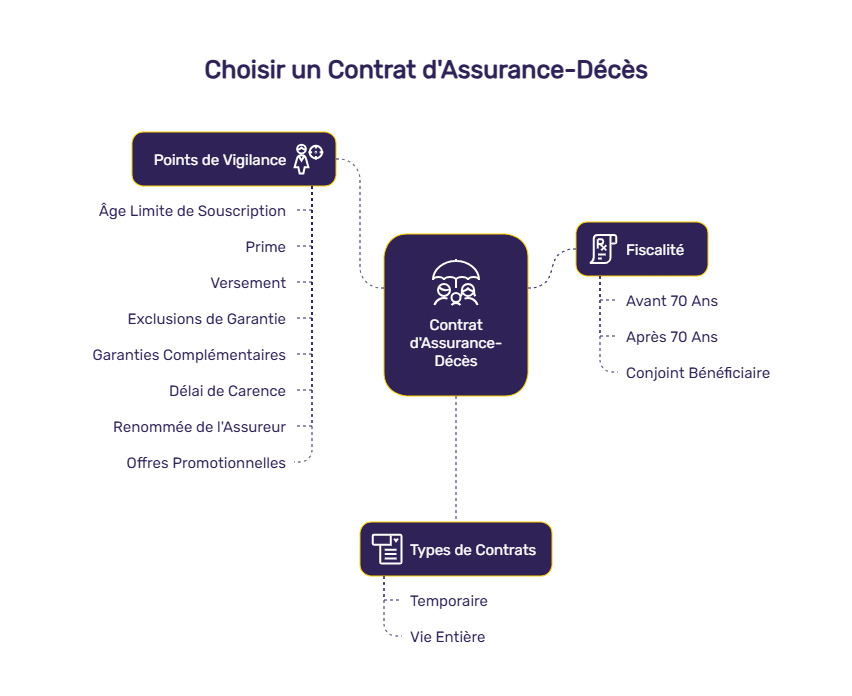

Comment choisir son contrat d’assurance-décès ?

Découvrez les points de vigilance pour choisir un contrat d’assurance-décès :

- L’âge limite de souscription ;

- La prime, fixe ou variable ;

- Le versement en rente ou en capital ;

- Les exclusions de garantie ;

- Le type de contrat d’assurance-décès : temporaire ou vie entière ;

- Les garanties complémentaires proposées ;

- L’existence d’un délai de carence ;

- La renommée de l’assureur ;

- Les éventuelles offres promotionnelles.

La fiscalité de l’assurance-décès

Tout d’abord, le capital décès n’est pas soumis aux droits de succession. Il est soumis à des prélèvements fiscaux, dépendant de l’âge du souscripteur :

- Après l’âge de 70 ans de l’assuré, si le montant des cotisations versées ne dépasse pas la somme de 30 500 €, le capital décès n’est pas imposé.

- Avant les 70 ans du souscripteur, les cotisations versées avant sa disparition sont imposables, à partir de 152 500 €.

À savoir :

Si le bénéficiaire du contrat de prévoyance est le conjoint du défunt, les capitaux versés sont totalement exonérés d’imposition.

Les types de contrats d’assurance-décès

Il existe deux grands types de contrats d’assurance-décès :

- Le contrat d’assurance-décès temporaire. Sa durée est définie contractuellement. Moins onéreux, ce contrat est en contrepartie à fonds perdus. Si l’assuré ne décède pas (ou pour certains contrats, n’est pas en invalidité totale) avant le terme du contrat, l’assureur conserve les cotisations. Ce type de contrat n’est pas rachetable.

- Le contrat d’assurance-décès vie entière. Il s’agit d’un contrat à vie, dont le coût est souvent plus élevé. En échange des cotisations versées, l’assuré a la certitude du versement du capital ou de la rente prévu(e) à ses bénéficiaires. L’assurance-décès vie entière est rachetable. En cas de résiliation, l’assuré peut récupérer une partie des cotisations versées.

Questions fréquentes à propos de l'assurance-décès

Quel est l’intérêt d’une assurance-décès ?

L’assurance-décès a l’avantage de bénéficier d’une fiscalité avantageuse. Le capital décès n’est pas intégré à la succession. Toutes les cotisations versées avant 70 ans sont exonérées de l’impôt sur le revenu jusqu’à 152 500 €. Au-delà et jusqu’à 700 000 €, le capital est soumis à un taux d’imposition de 20 %. À partir de 700 001 €, ce taux est porté à 31,25 %.

Quel est le coût d’une assurance-décès ?

Le montant de la cotisation de l’assurance-décès est déterminé par le montant du capital décès garanti, l’âge du souscripteur et le type du contrat (temporaire ou vie entière). Il est aisément déterminé par une simulation en ligne.

Quelle assurance pour anticiper son décès ?

L’assurance-décès et l’assurance obsèques sont les deux contrats de prévoyance à envisager pour anticiper sa disparition. La première protège financièrement vos proches, la seconde finance, voire organise vos funérailles.

Qui touche l’assurance-décès ?

Le capital ou la rente de l’assurance-décès est versé aux bénéficiaires désignés par l’assuré. Ce dernier peut désigner qui bon lui semble, à l’exception du représentant d’un culte, un de ses conseillers financiers ou un professionnel de santé s’étant chargé de ses soins. Le bénéficiaire d’une assurance-décès peut utiliser le montant versé par l’assureur comme bon lui semble.