Qu'est-ce que le capital décès pour les retraités ?

Le capital décès pour les retraités est une somme versée aux ayants-droit ou aux bénéficiaires désignés suite au décès d'une personne à la retraite. Ce capital peut être versé sous conditions par la Sécurité sociale ou par un assureur privé si le défunt avait souscrit une assurance décès.

Que prévoit la loi en cas de décès pour un retraité ?

La loi prévoit le versement par la Caisse Primaire d'Assurance Maladie d'un capital décès aux ayants-droit d'une personne décédée sous certaines conditions.

Qui peut bénéficier du capital décès de la Sécurité sociale en tant que retraité ?

Vous pouvez demander le versement d'un capital décès aux bénéficiaires prioritaires, à savoir les personnes à la charge effective, totale et permanente du défunt au moment du décès. Les bénéficiaires prioritaires sont :

- le conjoint survivant.

- les enfants.

- les ascendants.

S'il n'y a pas de bénéficiaires prioritaires, le capital décès est versé par ordre de priorité :

- au conjoint.

- aux descendants.

- aux ascendants.

Quelles sont les conditions pour bénéficier du capital décès retraité ?

Lorsque le défunt était retraité, le versement du capital décès est possible lorsque :

- Le défunt était officiellement considéré comme retraité.

- Le départ à la retraite est intervenu au moins 3 mois avant le décès.

- Pour les indépendants, artisans ou commerçants, avoir validé au moins 80 trimestres d'assurance à la Sécurité sociale.

- Avoir exercé une activité commerciale ou artisanale en dernière activité.

- Être à jour de ses cotisations.

Comment est calculé le montant du capital décès ?

Le capital décès de la Sécurité sociale est avant tout une aide d'urgence. Elle peut aider à couvrir les frais d'obsèques, mais son montant ne protège pas le bénéficiaire sur le long terme. Pour cela, il vaut mieux compter sur une assurance décès privée.

Le capital décès dans les régimes de retraite publics

La réforme de 2021 a introduit un nouveau mode de calcul du capital décès des fonctionnaires. Celui-ci dépend de l'âge au moment du décès. Avant l'âge de départ à la retraite, le capital décès correspond à une année de rémunération du fonctionnaire. Lorsqu'il avait des enfants à charge, le capital décès est majoré de 3 %. Lorsque le fonctionnaire décède après l'âge de la retraite, le capital décès représente 25 % de sa dernière rémunération annuelle d'activité. La majoration pour enfant à charge disparaît.

Le capital de l'assurance décès, une solution pour tous les retraités

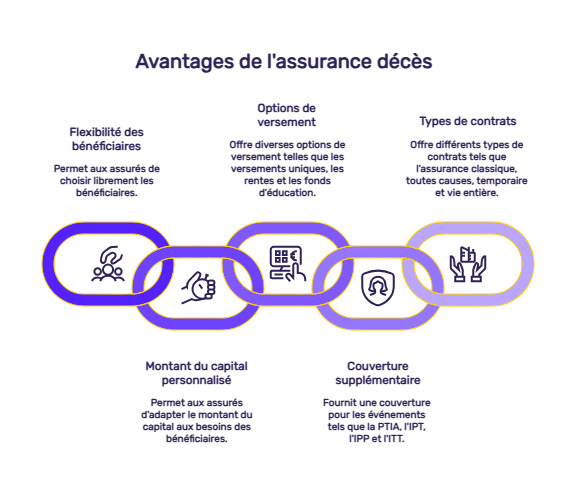

Que le retraité défunt ait été salarié du privé ou agent public, le capital décès de la Sécurité sociale reste une prestation sociale d'urgence soumise à des conditions très restrictives. Ouverte à tous et conçue pour verser un capital nettement plus élevé, l'assurance décès offre une solution beaucoup plus efficace. Très flexible, elle permet de choisir librement :

- L'envergure de sa couverture (mort accidentelle, mort toutes causes, perte totale et irréversible d'autonomie).

- Le doublement du capital en cas de mort accidentelle ou PTIA.

- Son ou ses bénéficiaires (sauf un de ses soignants, de ses conseillers financiers et le représentant d'un culte).

- Le montant du capital garanti et par conséquent celui de sa cotisation.

- Le type de son assurance décès (temporaire ou vie-entière).

- L'assistance psychologique de vos proches.

Les deux types de l'assurance décès

Les assureurs proposent deux types d'assurance décès. Prenez le temps de les connaître avant de vous engager pour l'un ou l'autre :

- L'assurance décès temporaire : souscrite pour une durée déterminée, elle garantit le versement du capital décès en cas de mort de l'assuré durant cette période de couverture. Si ce type d'assurance décès propose une cotisation avantageuse, elle est à fonds perdus. En effet, lorsque l'assuré est toujours vivant au terme de la couverture, l'assureur conserve les cotisations.

- L'assurance décès vie-entière : comme son nom l'indique, l'assurance décès vie-entière est de type viagère. Elle couvre l'assuré jusqu'à sa mort. Hors cas d'exclusion de garantie, les bénéficiaires désignés sont assurés de recevoir le capital décès prévu contractuellement.

Comment souscrire une assurance décès privée ?

L'assurance décès est proposée par de très nombreux assureurs. L'envergure de l'offre permet la mise en concurrence pour obtenir les meilleures conditions possibles. Simple, gratuit, sans engagement, le comparateur en ligne soumet automatiquement votre demande à un très grand nombre de partenaires. Il identifie les meilleures offres du moment et vous transmet une sélection impartiale. Il vous suffit ensuite de choisir votre contrat et de souscrire en ligne.

Selon les assureurs, l'assurance décès peut être souscrite de 18 à 70 ans. Si vous ne l'avez pas encore fait, il est important d'envisager cette souscription indispensable. Elle s'impose souvent comme le socle d'une prévoyance retraite visant à protéger efficacement votre conjoint à votre mort.

Capital décès à la retraite : les autres contrats à souscrire

Vous disposez de diverses solutions pour protéger financièrement vos proches en cas de décès. Que ce soit une assurance décès pour senior ou pour jeune, est à envisager très sérieusement pour constituer un capital adapté à votre besoin, vous pouvez souscrire deux autres types de contrats :

- l'assurance obsèques, qui permet de financer les frais d'obsèques. Le montant est versé à la société de pompes funèbres, qui prend alors en charge tous les frais liés à vos funérailles ;

- l'assurance-vie, qui permet de désigner des bénéficiaires et de verser un capital épargné tout au long de votre vie. L'avantage de ce contrat réside dans la possibilité des fonds. Vous pouvez parfaitement, en cas d'imprévu, retirer une partie de votre épargne tout en veillant à laisser de l'argent qui sera versé au moment de votre décès.

Les démarches pour obtenir le capital décès en tant que retraité

Concernant le capital décès du retraité versé par la Sécurité sociale, vous devez effectuer une demande auprès de cet organisme en lui fournissant certains documents et justificatifs tels qu'un RIB, un document attestant de votre qualité d'ayant droit (livret de famille, acte de mariage ; etc.), l'acte de décès, etc.

Pour obtenir le versement du capital d'une assurance décès, vous devez en faire la demande à l'assureur, qui étudiera le contrat et les modalités de versement.

Le capital décès est-il soumis à des impôts ?

Le capital décès versé par la Sécurité sociale n'est soumis à aucun impôt, taxe, prélèvement social ou cotisation. Il n'entre pas dans la succession.

Le capital d'une assurance décès privée bénéficie, lui aussi, d'une fiscalité avantageuse :

- Les sommes versées avant le 70eme anniversaire de l'assuré bénéficient d'un abattement de 152 500 € par bénéficiaire. Au-delà, la première prime annuelle est imposée au taux de 20 % pour un capital jusqu'à 700 000 €. Passé ce plafond, ce taux d'imposition est porté à 31,25 %.

- Les sommes versées après le 70eme anniversaire de l'assuré bénéficient d'un abattement de 30 500 € par bénéficiaire. Au-delà, le montant est imposé sur le revenu et l'actif et soumis aux droits de succession.