Qu'est-ce qu'une assurance décès ?

L'assurance décès est un contrat de prévoyance qui permet de protéger financièrement vos proches en cas de disparition prématurée, d' invalidité, voire de maladie (type neurodégénérative).

En échange de cotisations mensuelles ou annuelles, l'assureur s'engage à verser un capital ou une rente aux bénéficiaires désignés dans le contrat, si la personne décède pendant la période de couverture.

Ce montant est fixe (10 000 €, 15 000 €, 30 000 €...) et dépend du niveau de capital garanti.

Bon à savoir

Contrairement à l'assurance vie, l'assurance décès est un contrat dit “à fonds perdus” : tant que vous êtes en vie, aucun capital n'est versé (sauf si le contrat inclut une garantie invalidité) et si vous résiliez votre contrat de votre vivant, les garanties ne tiennent plus. Les assurances “vie entière” existent, mais sont plus onéreuses.

Définition simple et rôle de l'assurance décès

En résumé, l'assurance décès sert à :

- garantir un capital ou une rente à vos proches,

- maintenir leur niveau de vie,

- leur permettre de faire face aux dépenses courantes,

- prévenir les difficultés financières liées à la perte d'un revenu.

C'est donc un outil de protection familiale et de sécurité financière, souvent recommandé aux personnes ayant des enfants à charge, un conjoint ou des crédits importants.

Pourquoi souscrire une assurance décès ?

Souscrire une assurance décès, c'est avant tout anticiper les conséquences financières d'un décès sur votre foyer. Elle peut servir à rembourser un crédit immobilier, financer les études des enfants, ou encore prendre en charge les frais liés aux obsèques si le contrat le prévoit.

Au-delà de l'aspect financier, elle offre aussi une sérénité d'esprit, en sachant que vos proches ne seront pas démunis.

Comment fonctionne une assurance décès ?

Vous souscrivez un contrat auprès d'un assureur et vous vous engagez à verser des cotisations, mensuelles ou annuelles, fixées selon le montant du capital garanti, l'âge du souscripteur et son état de santé.

Par exemple, vous versez 15 € par mois dans le cadre d'une assurance décès souscrite pour un capital de 10 000 €.

En cas de décès durant la période couverte, l'assureur verse un capital ou une rente aux bénéficiaires que vous avez désignés dans le contrat, d'un montant fixe de 10 000 €. Cette somme est librement utilisable par vos proches.

Quels sont les différents types d'assurance décès ?

Il existe plusieurs types d'assurances décès, qui se distinguent par les garanties couvertes – et leurs exclusions. Bien les connaître est essentiel pour choisir la formule la plus adaptée à votre situation.

L'assurance décès temporaire, dite à fonds perdus, est la plus courante. Elle vous couvre pendant une durée déterminée.

L'assurance vie entière, à l'inverse, vous protège jusqu' à la fin de votre vie. Le capital sera donc versé à vos proches, quelle que soit la date de votre disparition. Cette formule est souvent plus coûteuse mais apporte une sécurité maximale.

On distingue également trois principaux types de garanties :

- Accident : le capital n'est versé qu'en cas de disparition liée exclusivement à un accident. Elle est moins chère, mais plus limitée.

- Classique : elle couvre à la fois les morts accidentelles et ceux liés à une invalidité ou, parfois, une maladie.

- Toutes causes : c'est la formule la plus complète. Elle couvre l'accident mortel, par maladie et, selon les conditions prévues au contrat, le suicide.

Bien choisir son assurance décès

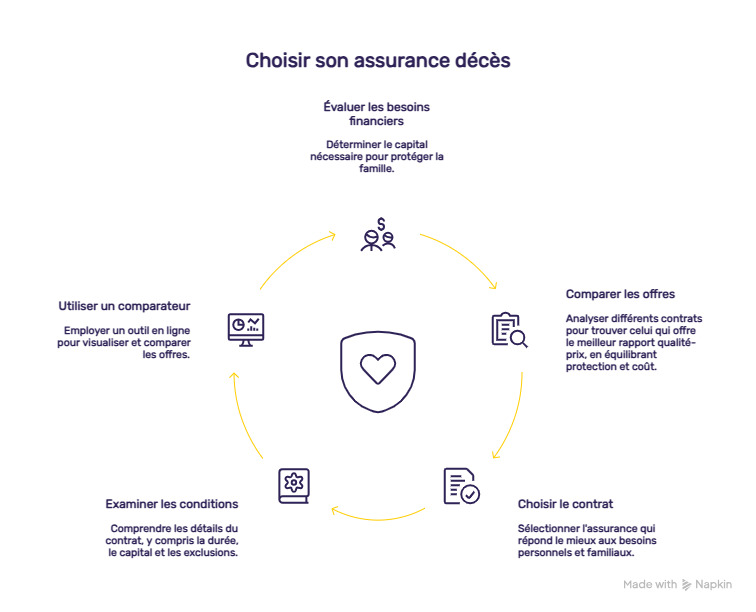

Comment trouver la meilleure assurance décès ?

La meilleure assurance décès est celle qui répond à vos besoins financiers et à votre situation familiale.

Avant de souscrire, il est important de déterminer le montant de capital nécessaire pour mettre votre famille à l'abri. Celui-ci dépend du niveau de vie de vos proches, des raisons qui vous ont motivé à vous diriger vers une assurance décès, de vos éventuels crédits et des projets que vous souhaitez sécuriser.

Comparer plusieurs offres permet d'identifier un contrat qui combine protection suffisante, tarif compétitif et conditions adaptées.

Comment faire une comparaison efficace des offres ?

Comparer les offres ne se limite pas à regarder le prix des cotisations.

Pour faire un choix éclairé, il est essentiel d'examiner plusieurs aspects du contrat :

- la durée,

- le montant du capital garanti,

- les exclusions éventuelles,

- les garanties complémentaires proposées.

Prenez aussi en compte votre situation personnelle : âge, état de santé, charges de famille, projets à financer...

Un contrat attractif pour un jeune actif peut ne pas convenir à un senior, et inversement.

Utilisez un comparateur d'assurances fiable pour visualiser plusieurs offres en quelques clics, avec un résumé clair des garanties, des tarifs et des conditions de souscription.

Quelle est la meilleure assurance décès selon les besoins ? Le comparatif 2025

Ce tableau permet d'identifier rapidement le contrat le plus adapté à son âge, son budget, ses besoins, et sa situation familiale ou professionnelle.

| Type d'assurance décès | Fonctionnement | Avantages | Limites |

|---|---|---|---|

| Temporaire | Couvre une durée déterminée. Capital versé si le décès survient pendant la période. | Coût abordable ; idéale pour couvrir une période de vie à risque. | Aucun versement si vous êtes en vie à l'échéance (contrat à fonds perdus). |

| Vie entière | Couvre jusqu'au décès, quelle que soit la date. Le capital est toujours versé aux bénéficiaires. | Sécurité maximale pour le foyer ; aucune limite de durée. | Coût plus élevé ; engagement long terme. |

| Accident | Capital versé uniquement si le décès est dû à un accident. | Coût faible ; protection simple et ciblée. | Ne couvre pas les décès par maladie ; protection très limitée. |

| Classique | Couvre le décès par accident et, selon les contrats, par maladie ou invalidité. | Protection équilibrée ; coût raisonnable. | Ne couvre pas toujours le suicide ; capital limité selon les options. |

| Toutes causes | Couvre le décès par accident, maladie, et souvent le suicide après un délai de carence. | Couverture complète ; tranquillité d'esprit maximale. | Coût plus élevé. |

Les jeunes actifs, les parents ou les emprunteurs privilégient souvent la formule temporaire, idéale pour couvrir une période où les charges sont les plus lourdes.

Les seniors ou les personnes souhaitant protéger durablement leurs proches optent plutôt pour une assurance vie entière, qui garantit un capital quel que soit le moment de la disparition.

Les budgets réduits peuvent se tourner vers une assurance accident, suffisante pour une protection basique.

Pour les familles ayant besoin d'une sécurité financière complète et les travailleurs indépendants exposés aux aléas de la vie, une formule toutes causes offre la couverture la plus large.

Quel est le prix d'une assurance décès ?

Le prix d'une assurance décès dépend de plusieurs facteurs : votre âge, votre état de santé, le capital garanti et la durée de couverture choisie. Plus le risque pour l'assureur est élevé, plus le coût pour le souscripteur sera élevé.

À titre d'exemple, pour un capital assuré de 10 000 € :

- Une personne de 50 ans paiera environ 40 € par an.

- À 60 ans, le coût moyen grimpe à 100 € par an.

- À 70 ans, elle atteint environ 250 € par an.

Comment souscrire une assurance décès ?

La souscription est une démarche relativement simple, mais elle nécessite de bien préparer votre dossier pour obtenir les meilleures conditions.

La première étape consiste à évaluer le capital nécessaire pour protéger vos proches selon le niveau de vie du foyer, vos éventuels crédits et vos projets à sécuriser.

Une fois vos besoins définis, il est recommandé de comparer plusieurs contrats pour trouver le meilleur rapport protection/prix.

Vient ensuite la phase de souscription. L'assureur vous demandera de remplir un questionnaire de santé, parfois accompagné d'examens médicaux pour les capitaux importants ou après un certain âge. Ces informations permettent de calculer la prime et de valider l'acceptation du risque.

Après validation, votre contrat est signé et la couverture débute à la date prévue.

Vos bénéficiaires sont alors officiellement protégés, selon les conditions prévues au contrat.

Assurance décès et assurance obsèques : quelles différences ?

Il est essentiel de ne pas confondre les deux, car leurs objectifs sont très différents.

L'assurance obsèques est strictement limitée à l'organisation et au financement des funérailles. Le capital prévu par ce contrat est destiné à couvrir les frais d'inhumation ou de crémation, ainsi que les démarches administratives associées.

L'assurance décès a une portée plus large. Elle permet de verser un capital ou une rente à vos bénéficiaires afin de protéger leur avenir financier si vous veniez à disparaître.

FAQ : vos questions fréquentes sur l'assurance décès

Qui peut être désigné bénéficiaire ?

Vous êtes libre de désigner la ou les personnes de votre choix comme bénéficiaires. Il peut s'agir de votre conjoint, de vos enfants, d'un autre membre du foyer ou même d'un proche sans lien de parenté.

Le capital décès est-il imposable ?

Le capital d'un contrat d'assurance décès n'entre pas dans la succession et n'est pas imposable. Il en va de même pour l'indemnité capital décès versée par la Sécurité sociale.

Est-ce que l'assurance décès est remboursée si je ne décède pas ?

L'assurance décès est un contrat de prévoyance, et non un produit d'épargne. Si vous êtes encore en vie à la fin de la période de couverture, aucun capital n'est versé et les cotisations versées ne sont pas remboursées.

Quelle est la durée minimale d'engagement ?

La durée dépend du type de contrat choisi. La formule temporaire peut être souscrite pour une durée de 5, 10, 15 ou 20 ans, selon vos besoins et votre âge. Les contrats vie entière, eux, n'ont pas de limite de durée et prennent fin uniquement au décès de l'assuré.