Qu'est-ce qu'un contrat d'assurance décès ?

Avant toute chose, il est nécessaire de bien comprendre ce qu'est l'assurance décès.

L'objectif de l'assurance décès est de vous prémunir contre un risque : le décès. La compagnie d'assurances verse le capital constitué aux bénéficiaires désignés au contrat. Il peut prendre la forme d'un capital, d'une rente viagère ou d'une rente éducation.

Vous protégez vos proches des conséquences financières liées à votre décès. Cela peut s'avérer indispensable si vous percevez des revenus plus élevés par rapport à ceux de votre conjoint. Le versement d'un capital peut l'aider à conserver un niveau de vie correct.

Ce contrat de prévoyance se différencie d'autres garanties liées à votre décès. Si ces assurances ne couvrent pas le même risque, chacune peut s'avérer utile à sa manière, il est tout à fait possible de souscrire les 3 conjointement.

Quelle différence entre l'assurance décès et la garantie décès de l'assurance emprunteur ?

Lorsque l'on évoque l'assurance décès, on pense aussi au crédit immobilier imposant de souscrire une assurance de prêt incluant la garantie décès, mais aussi les garanties suivantes :

- Perte totale et irréversible d'autonomie (PTIA).

- Invalidité permanente totale (IPT).

- Invalidité permanente partielle (IPP).

- Incapacité temporaire de travail (ITT).

Cette assurance couvre uniquement le capital restant dû de votre crédit immobilier. Vos proches ne bénéficient d'aucune somme à votre décès, l'assurance rembourse simplement la banque prêteuse.

Quelle est la différence entre assurance décès et assurance obsèques ?

La garantie obsèques est une autre solution de prévoyance. Cette fois, vous souscrivez un contrat d'assurance décès adapté à votre profil et qui permet à vos proches de payer les frais d'obsèques à l'entreprise de pompes funèbres. Le capital garanti de votre contrat d'assurance ne peut être dédié à une autre dépense que celle de l'organisation des obsèques.

Quels sont les types de contrats d'assurance décès ?

Il existe plusieurs assurances décès. Elles se distinguent sur la durée de la couverture et la nature des sinistres pris en charge.

L'assurance décès classique

L'assurance décès traditionnelle est effectivement assez limitée. Selon les causes du décès, le bénéficiaire pourra ne jamais percevoir le capital constitué par le souscripteur. Le capital est versé uniquement à la suite d'un décès accidentel ou d'une maladie.

L'assurance décès toutes causes

Plus complète, elle permet d'espérer un versement du capital même en cas de mort naturelle ou de suicide. Attention, toutefois, le suicide fait l'objet d'un délai de carence de 12 mois. Aussi, si le souscripteur se suicide dans l'année qui suit la souscription d'un contrat d'assurance décès, le capital n'est pas versé.

L'assurance décès temporaire

Il s'agit d'une assurance à fonds perdu. C'est le plus grand inconvénient de cette formule. Vous cotisez durant 10, 20 ou 30 ans selon l'âge de souscription de l'assurance décès. Ce contrat est limité dans le temps. Par exemple, il peut stipuler que le risque (le décès) est assuré jusqu'à 80 ans. Si vous décédez après cet âge, le capital ne sera pas versé et les primes ne seront pas récupérées. En clair, vous aurez cotisé pour rien. C'est un véritable inconvénient dans la mesure où l'espérance de vie des Français est de plus en plus longue, il y a, là encore, de fortes chances que le capital ne soit jamais versé.

L'assurance décès vie entière

Cette fois, il ne s'agit plus d'une assurance à fonds perdu. Vous cotisez pour un capital garanti. Quel que soit l'âge de votre décès, le capital est versé au bénéficiaire de l'assurance. Toutefois, ce contrat présente un inconvénient lui aussi : il est plus cher.

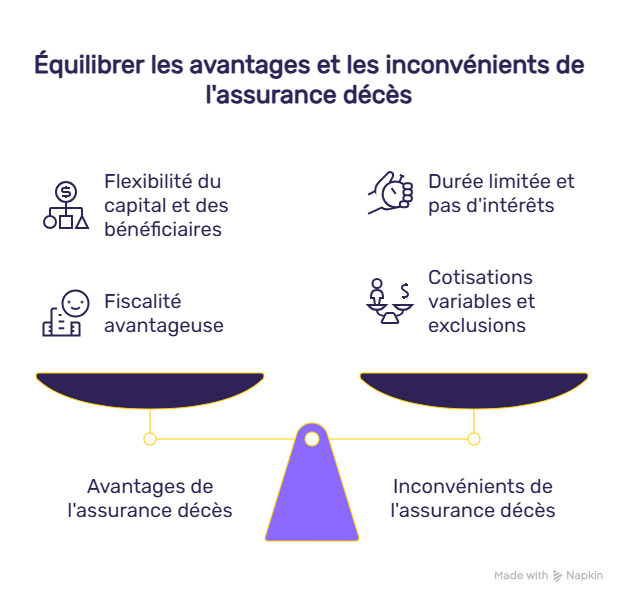

Quels sont les avantages d'une assurance décès ?

L'assurance décès offre divers avantages :

- Vous déterminez le capital versé au bénéficiaire (conjoint survivant, enfant à charge, etc.) à l'avance. Basez-vous sur une estimation de leurs besoins financiers si vous veniez à décéder pour choisir le bon montant.

- Vous êtes libre dans la désignation du bénéficiaire. Vous pouvez inscrire au contrat un ou plusieurs bénéficiaires. La plupart du temps, ce seront des proches. Mais, le bénéficiaire d'une assurance décès peut aussi être étranger à votre famille. Il peut s'agir d'une personne chère, comme un ami.

- Vous choisissez la manière dont sera versé le montant du capital décès : en une fois au moment de votre décès ou sous forme de rente, pour augmenter les revenus mensuels des bénéficiaires.

- Une fiscalité avantageuse : le capital décès n'est pas assujetti aux droits de succession, sauf si vous avez versé des cotisations après vos 70 ans. La part du capital dépassant 152 500 € est soumise à l'impôt sur le revenu (IR), dans la limite de la dernière cotisation annuelle versée avant vos 70 ans. Le taux d'imposition est fixé à 20 %.

- Vous offrez un soutien à votre famille en cas de disparition prématurée. Le plus souvent, l'assurance décès inclut des garanties d'assistance complètes : aide à domicile, garde d'enfants mineurs, adoption des animaux de compagnie, aide juridique, rapatriement du corps, etc.

- Vous pouvez personnaliser votre couverture en souscrivant des garanties complémentaires: invalidité, incapacité, de perte d'emploi, etc.

Quels sont les inconvénients d'une assurance décès ?

Si l'assurance décès est avantageuse sur plusieurs points, elle a aussi des limites :

- L'assurance décès temporaire fonctionne seulement durant une période déterminée. Le contrat prend fin une fois l'âge limite atteint, même si vous êtes encore en vie.

- Contrairement aux solutions d'épargne comme l'assurance-vie, l'assurance décès ne génère pas d'intérêts.

- Vous ne pouvez pas récupérer les sommes versées au titre des cotisations.

- À partir d'un certain âge, vous êtes souvent obligé de vous soumettre à des examens de santé avant de souscrire un contrat.

- Le montant des cotisations dépend de votre situation personnelle : âge lors de l'adhésion à l'assurance décès, état de santé, mode de vie (fumeur ou non-fumeur). En moyenne, pour un capital garanti de 10 000 €, les cotisations annuelles s'élèvent à 40 € si vous avez 50 ans, 100 € si vous êtes âgé de 60 ans, et 250 € si vous avez 70 ans.

- Le contrat d'assurance décès peut prévoir des exclusions de garanties. Il s'agit de situations dans lesquelles le capital n'est pas versé au bénéficiaire désigné. Par exemple, si vous décédez en pratiquant un sport extrême ou après avoir bu en excès.

- La majeure partie des assurances décès ne peuvent pas être souscrites après un certain âge : 70 ans en règle générale.

Comment trouver le meilleur contrat d'assurance décès ?

Tous les contrats d'assurance décès ne se valent pas. Vous devez, en premier lieu, trouver le contrat offrant le meilleur capital en cas de décès. Vérifiez aussi si le contrat de prévoyance viendra effectivement soutenir financièrement votre concubin ou tout autre bénéficiaire. Il semble préférable de souscrire une assurance décès vie entière et toutes causes.

Avant de souscrire une assurance décès à trente ans ou à quatre-vingts ans, comparez bien les offres des différents assureurs. L'objectif est de trouver une assurance temporaire décès ou vie entière avec un capital suffisant et une cotisation adaptée à votre budget.

Conseil : Si vous rencontrez des problèmes de santé, tentez de trouver un contrat d'assurance n'imposant pas de questionnaire médical.