À quoi sert une assurance de prêt immobilier ?

L'assurance emprunteur joue un rôle de protection à double sens, pour vous et votre famille d'un côté, pour la banque prêteuse de l'autre.

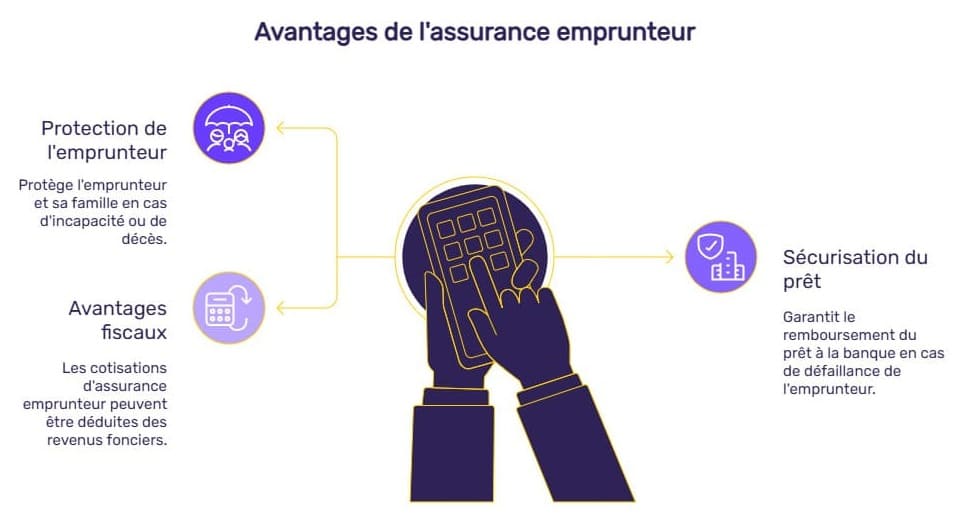

Protection de l'emprunteur et de sa famille

En cas de coup dur, l'assurance emprunteur prend le relais pour vous éviter de perdre votre logement. Si vous êtes dans l'incapacité de travailler à la suite d'un accident ou une maladie, elle peut prendre en charge vos mensualités de crédit. En cas de décès ou d'invalidité totale, elle rembourse le capital restant dû assuré, libérant ainsi vos héritiers de cette charge financière.

Cette protection s'avère particulièrement précieuse pour les familles monoparentales ou les couples dont l'un des conjoints a des revenus significativement plus élevés. Sans assurance, la perte de revenus pourrait contraindre à la vente du bien dans des conditions 9défavorables.

Sécurisation du prêt pour la banque

Du point de vue de l'établissement prêteur, l'assurance emprunteur garantit le remboursement du capital même en cas de défaillance de l'emprunteur pour des raisons indépendantes de sa volonté. C'est pourquoi elle constitue une condition sine qua non de l'accord de prêt, même si aucune loi ne l'impose directement aux emprunteurs.

Avantages fiscaux potentiels

Dans le cadre d'un investissement locatif, les cotisations d'assurance emprunteur peuvent être déduites des revenus fonciers, réduisant ainsi l'impôt sur le revenu. Cette déductibilité s'applique à la quotité correspondant à l'investissement, soit 100% si le bien est entièrement destiné à la location.

Quelles sont les garanties proposées par les assurances emprunteur ?

Comprendre les garanties est essentiel pour choisir la protection adaptée à votre situation. Toutes ne se valent pas et leurs définitions peuvent varier d'un assureur à l'autre.

Comparatif des meilleures assurances de prêt en 2025

| Critères | MAIF | AXA Direct | Cardif Libertés | AXA Premium | Harmonie Mutuelle (SphériaVie) |

|---|---|---|---|---|---|

| Tarif mensuel (€) | ~27 €/mois | ~31 €/mois | ~24 €/mois | ~28 €/mois (moyenne) | ~17,5 €/mois (moyenne) |

| Tarif mensuel (% du capital) | 0,13 % | 0,12 % | 0,09 % | 0,13 % | 0,08 % |

| Coût total sur 20 ans (€) | ~6 480 € | 5 795 € | 4 736 € | ~6 690 € | ~4 207 € |

| Niveau des garanties (/5) | 4,5 | 4,5 | 4,0 | 4,5 | 4,0 |

| Délai de franchise ITT (jours) | 90 jours | 90 jours | 90 jours | 90 jours | 90 jours |

| Âge limite de souscription | 65 ans (ITT/IPT) | 65 ans (ITT/IPT), 85 ans (DC) | 65 ans (ITT/IPT), 85 ans (DC) | 65 ans (ITT/IPT), 85 ans (DC) | 68 ans (ITT/IPT), 79 ans (DC) |

| Exclusions principales | Sports à risque, psy/dos non objectivables (si non rachetées) | Exclusions standard (psy/dos si non rachetés) | Exclusions standard, perte d'emploi optionnelle | Exclusions standard (psy/dos si non rachetés, perte d'emploi en option) | Exclusions standard (psy/dos si non rachetés, limites sur professions précaires) |

| Avantages & Inconvénients | V Bon niveau de garanties (4,5/5). X Tarif élevé, exclusions psy/dos, âge limite restreint. | V Couverture décès jusqu'à 85 ans. X Cotisation élevée, exclusions fréquentes, franchise longue. | V Tarif compétitif, coût bas, option perte d'emploi. X Garanties un peu moins complètes, perte d'emploi difficile à activer. | V Garanties étendues (inclut IPP), fiabilité AXA. X Coût élevé, exclusions psy/dos. | V Tarif le plus bas, coût réduit. X Limites d'âge plus basses, exclusions importantes. |

Ces données proviennent de notre comparateur d'assurance emprunteur en septembre 2025, établies sur la base d'un profil type : homme de 35 ans, résidant à Rennes, cadre du secteur privé, non-fumeur et en bonne santé, empruntant 250 000 € sur 20 ans auprès du Crédit Agricole (résidence principale), avec une quotité de 100 % et les garanties décès, PTIA, ITT et IPT.

Quels critères pour choisir la meilleure assurance emprunteur ?

Le choix d'une assurance emprunteur ne se limite pas au prix. La méthode de calcul des cotisations – sur capital initial ou capital restant dû – influence fortement le coût total, tout comme l'évolution tarifaire par tranche d'âge.

La qualité des garanties est essentielle : vérifiez les définitions précises de l'ITT ou de l'IPT, les délais de franchise et les exclusions, notamment pour les affections dorso-lombaires ou psychiatriques.

Les conditions de souscription, questionnaire de santé, examens médicaux et âges limites doivent être adaptés à votre profil et à la durée du prêt.

Enfin, le service et l'accompagnement sont déterminants : rapidité de gestion des sinistres, déclarations en ligne et avis clients permettent de choisir un assureur fiable et réactif.

Comment utiliser un comparateur d'assurance emprunteur ?

Les comparateurs en ligne constituent un premier filtre efficace pour identifier les offres potentiellement intéressantes. Leur utilisation optimale nécessite cependant méthode et discernement.

Les tendances dans le secteur des assurances emprunteur en 2025

Le secteur de l'assurance emprunteur connaît des mutations profondes, entre évolutions réglementaires et innovations technologiques.

Évolutions réglementaires récentes

Depuis la loi Lemoine de 2022, les emprunteurs peuvent résilier et changer leur assurance à tout moment, sans préavis ni frais. La suppression du questionnaire de santé pour les prêts inférieurs à 200 000 € (remboursables avant 60 ans) simplifie aussi l'accès, surtout pour les jeunes et les primo-accédants. Enfin, le droit à l'oubli a été réduit à cinq ans pour les anciens malades du cancer et élargi aux hépatites C, ouvrant l'assurance à davantage de profils.

Innovations technologiques

La digitalisation des parcours s'accélère. Souscription 100% en ligne, signature électronique, et dématérialisation des pièces justificatives deviennent la norme. Certains assureurs proposent même des décisions d'acceptation instantanées pour les profils standards.

La télémédecine se développe pour les examens médicaux requis. Consultation par visioconférence avec un médecin agréé, électrocardiogramme connecté à domicile : ces innovations réduisent les contraintes tout en maintenant la qualité du contrôle médical.

L'intelligence artificielle commence à être utilisée pour l'évaluation des risques et la personnalisation des tarifs. Certains assureurs analysent des données comportementales (avec accord de l'assuré) pour affiner leurs grilles de prix.

Tendances tarifaires

La compression des marges se poursuit sous l'effet de la concurrence accrue. Les nouveaux entrants cassent les prix pour gagner des parts de marché, contraignant les acteurs historiques à réviser leurs grilles. Les assureurs misent de plus en plus sur la personnalisation, en tenant compte du mode de vie ou de la santé connectée, et proposent des contrats modulaires, avec garanties et franchises ajustables selon les besoins.

Quels sont les tarifs moyens des meilleures assurances crédit immo?

Les tarifs de l'assurance emprunteur varient considérablement selon votre profil et l'assureur choisi. Voici les fourchettes observées sur le marché en 2025.

Fourchettes de prix par tranche d'âge

| Tranche d'âge et profil | Assurance bancaire* (% du capital emprunté) | Délégation d'assurance* (% du capital emprunté) | Exemple pour 250 000 € (mensualité) |

|---|---|---|---|

| 25-35 ans, non-fumeur, profession standard | 0,25% à 0,40% | 0,10% à 0,25% | Délégation : 21€ à 52€/mois Bancaire : 52€ à 83€/mois |

| 35-45 ans, non-fumeur, profession standard | 0,35% à 0,50% | 0,15% à 0,35% | Délégation : 31€ à 73€/mois Bancaire : 73€ à 104€/mois |

| 45-55 ans, non-fumeur, profession standard | 0,50% à 0,80% | 0,25% à 0,55% | Délégation : 52€ à 115€/mois Bancaire : 104€ à 167€/mois |

| 55 ans et plus | Les tarifs s'individualisent fortement selon l'état de santé. La fourchette peut aller de 0,40% à 1,50% du capital emprunté, avec des surprimes importantes pour les profils à risque. | ||

* L'assurance bancaire est celle proposée directement par la banque prêteuse avec le crédit, tandis que la délégation d'assurance correspond à un contrat souscrit auprès d'un assureur externe, choisi librement par l'emprunteur.

Impact des facteurs de risque

Le tabagisme multiplie généralement les tarifs par 1,5 à 2. Un fumeur de 35 ans paiera souvent le même tarif qu'un non-fumeur de 45 ans.

Les professions à risque (BTP, sécurité, transport) subissent des surprimes de 25% à 100% selon l'exposition réelle aux dangers. Certains métiers très spécifiques peuvent être exclus ou nécessiter des garanties sur-mesure.

Les problèmes de santé génèrent des surprimes variables : 25% à 50% pour un diabète équilibré, jusqu'à 200% pour des antécédents cardiovasculaires. Dans certains cas, seules les garanties décès/PTIA sont acceptées.

Conseils pour négocier

- Moment opportun : négociez dès l'offre de prêt ou dans les 12 mois suivant la signature. Passé ce délai, votre pouvoir de négociation avec la banque diminue.

- Arguments à avancer : mettez en avant votre profil favorable (stabilité professionnelle, absence de risques), la concurrence, et votre fidélité éventuelle à la banque sur d'autres produits.

- Technique de la contre-proposition : présentez une offre externe attractive à votre banquier. Certains établissements préfèrent s'aligner plutôt que de perdre le dossier de prêt.

Questions fréquentes sur la meilleure assurance emprunteur (FAQ)

Quel est l'intérêt de passer par un courtier en assurance de prêt immobilier ?

Le courtier compare pour vous les offres disponibles sur le marché et peut négocier des tarifs plus avantageux. Il vous guide aussi dans le choix des garanties adaptées à votre profil et simplifie les démarches administratives souvent complexes.

Comment comparer efficacement les offres d'assurance emprunteur ?

Pour comparer efficacement, il faut analyser le coût total, les garanties incluses (décès, PTIA, IPT, IPP) et les exclusions éventuelles. L'usage de comparateurs en ligne fiables permet d'avoir une vision claire et rapide des meilleures options selon votre situation.

De quoi dépend le prix de l'assurance emprunteur ?

Le tarif est principalement influencé par l'âge, l'état de santé, le montant et la durée du prêt. Les garanties choisies, comme la couverture en cas d'invalidité ou de perte d'emploi, jouent également un rôle important dans le coût final.

Quelle est la meilleure assurance emprunteur en 2025 ?

Il n'existe pas de solution universelle?: la meilleure assurance est celle qui équilibre le prix et les garanties selon votre profil et vos besoins. Comparer plusieurs offres reste la clé pour trouver le contrat le plus adapté.