Pourquoi souscrire une assurance emprunteur pas chère ?

L'assurance de prêt consiste à protéger l'emprunteur lors d'une souscription à un crédit immobilier. Cela signifie qu'elle prend en charge le remboursement des échéances en cas de décès ou de maladie de l'emprunteur. Par la même occasion, cela assure à la banque la récupération du montant total prêté lors de la validation du crédit.

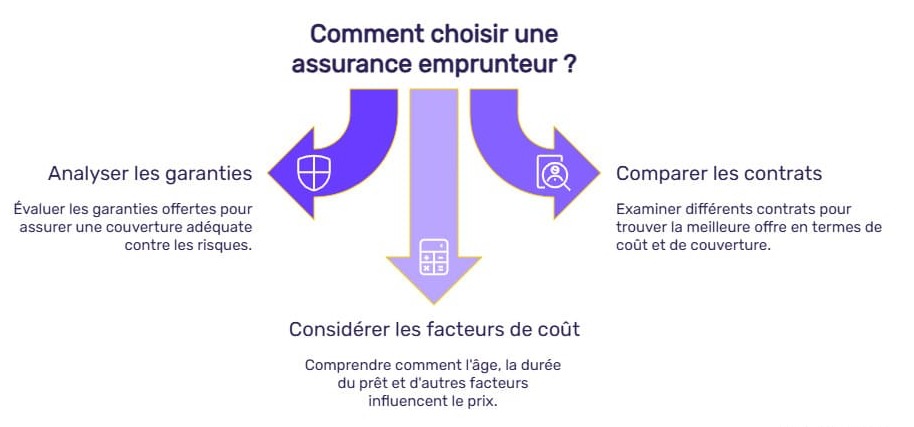

Avant de souscrire une assurance de prêt, il est nécessaire d'analyser les garanties offertes par celle-ci. De manière générale, elle vous couvre contre les risques de :

- Décès.

- Perte totale et irréversible d'autonomie (PTIA).

- Invalidité permanente totale ou partielle (IPT/IPP).

- Incapacité temporaire de travail totale ou partielle (ITT).

- Perte d'emploi.

Le choix d'une assurance emprunteur

Dans le cas d'un crédit immobilier, l'établissement financier est dans l'obligation de vous informer sur les différentes conditions de l'assurance emprunteur. De ce fait, elle vous remet un document appelé fiche standardisée d'information (FSI) où il est mentionné les différents besoins en matière d'assurance de prêt et la solution d'assurance proposée par la banque. Ce sont ces informations qui vous aideront à comparer les différents contrats pour choisir votre assurance de prêt.

Bon à savoir

Sur cette fiche doit également être notifiée la possibilité, à titre individuel, de souscrire une assurance de prêt auprès de l'assureur de son choix, pour l'emprunteur.

Voici les autres éléments importants devant figurer sur la fiche standardisée d'information :

- Les garanties : décès, perte d'emploi, ITT, etc.

- Le coût total de l'assurance sur toute la durée du prêt.

- Le taux annuel effectif de l'assurance (TAEA) : il est calculé sur la totalité du prêt.

- Le coût de chaque cotisation : celui-ci est indiqué en euros et par période en fonction de la répartition du paiement. La banque doit préciser si ce montant s'ajoute à l'échéance de remboursement du crédit.

Quels critères influencent le prix d'une assurance crédit immobilier ?

Le coût d'une assurance crédit immobilier varie selon de nombreux facteurs. Ces derniers seront tous analysés par l'assureur lors de la souscription :

- Votre âge : un âge plus élevé augmente le risque de problèmes de santé, et donc potentiellement d'invalidité et de décès.

- La durée du prêt : un crédit de longue durée augmentera le coût de l'assurance.

- Le montant emprunté : même principe que pour la durée du crédit. L'assurance sera onéreuse si la somme empruntée est importante.

- Le niveau de couverture : ajouter des garanties supplémentaires est possible, mais cela entraînera une hausse du prix de l'assurance.

- Vos habitudes de vie : une profession ou un sport considéré à risque peut être synonyme d'une hausse de prix, voire dans certains cas une exclusion de garantie.

- Votre état de santé : il se peut que l'assureur vous demande de remplir un questionnaire de santé afin d'analyser les risques que vous pouvez présenter.

Bon à savoir

Connaissez-vous la loi Lemoine ? Celle-ci supprime le questionnaire médical en cas de prêt inférieur ou égal à 200 000 € et d'un remboursement garanti avant les 60 ans de l'emprunteur.

Quelles sont les meilleures assurances emprunteur en 2025 ?

Dans le cas où vous choisissez de ne pas souscrire au contrat d'assurance prêt proposé par votre banque, plusieurs options s'offrent à vous. En effet, il est possible de faire appel à un courtier, ou de comparer les différentes offres des assureurs.

Pour cela, vous pouvez vous rendre sur notre comparateur d'assurance en ligne. Il pourra vous orienter vers les offres adaptées à vos besoins et votre situation.

Tableau récapitulant les trois meilleures assurances de prêt pas chères en 2025

Voici un tableau récapitulant les trois meilleures assurances de prêts les moins chères en 2025 :

| Assurance | GAN Eurocourtage | Malakoff Humanis | BNP Paribas |

|---|---|---|---|

| Tarif | 3 335,89 € | 3 500,92 € | 3 593,92 € |

| Garanties |

|

|

|

*Simulation réalisée via le simulateur Meilleurtaux, dans le cadre d'un crédit immobilier de 200 000 € d'une durée de 25 ans, accordé par la banque du Crédit Agricole à un rédacteur web non-fumeur âgé de 25 ans.

Quelles sont les démarches pour souscrire une assurance de prêt ?

Afin de souscrire une assurance emprunteur qui correspond le mieux à vos besoins et votre profil, il y a plusieurs démarches à effectuer.

La première consiste à entamer des recherches pour trouver l'assurance de prêt qui vous correspond. Pour cela, n'hésitez pas à utiliser le comparateur Meilleurtaux. Ensuite, n'hésitez pas à demander plusieurs devis ou à faire appel à un courtier. Ce dernier analysera minutieusement votre situation afin de vous aider à choisir le contrat le plus avantageux.

Il est important de bien comparer les garanties et les taux. Ceux-ci varient selon les assureurs ainsi que d'autres critères tels que votre âge, votre état de santé et la durée de votre prêt.

La procédure de comparaison des assurances emprunteur en ligne

La comparaison en ligne des assurances emprunteur permet d'identifier rapidement les contrats les plus adaptés à votre profil et aux exigences de votre banque prêteuse. Après avoir renseigné des données clés (montant du prêt, durée, âge, statut professionnel, état de santé, fumeur/non-fumeur…), le comparateur analyse les offres disponibles selon plusieurs critères techniques : coût total de l'assurance, TAEA (Taux Annuel Effectif de l'Assurance), niveau de couverture (décès, PTIA, ITT, IPP, etc.), délais de carence et de franchise, exclusions de garantie, ou encore quotité assurée.

Cette simulation permet de visualiser, en toute transparence, les écarts de prix et de garanties entre l'assurance groupe proposée par la banque et les contrats individuels alternatifs.

À titre d'exemple, les jeunes emprunteurs sont susceptibles de bénéficier d'un taux plus avantageux. De plus, choisir une assurance en fonction de votre profil emprunteur est un paramètre à ne pas négliger. Un salarié en CDI aura des garanties bien différentes de celles proposées à un entrepreneur.

Enfin, il faut choisir la quotité d'assurance adaptée. Elle représente la part du capital couvert pour chaque emprunteur. C'est un paramètre essentiel, notamment si vous êtes plusieurs à souscrire le crédit.

Les documents à fournir pour la souscription d'une assurance emprunteur

Pour souscrire une assurance emprunteur, voici les différents documents à fournir auprès de l'assureur de votre choix :

- Une copie de votre contrat de prêt. Une attestation de la banque est également valable.

- Une pièce d'identité.

- Un questionnaire médical pour évaluer votre état de santé. Celui-ci n'est obligatoire qu'en cas de prêt supérieur à 200 000 €.

La transmission de ces documents est impérative afin de permettre à l'assureur de vous proposer un contrat qui correspond au mieux à votre profil.

Bon à savoir

Depuis le 1er septembre 2022, un emprunteur peut effectuer un changement d'assurance à tout moment, sans attendre la première année de son contrat.

Comment faire des économies sur l'assurance de prêt immobilier ?

Nos conseils pour trouver une assurance de prêt immobilier pas chère !

Une assurance emprunteur peut représenter des frais importants lors de la souscription d'un crédit. Et bien que cela ne soit pas obligatoire, il est vivement conseillé d'en souscrire une afin d'être protégé en cas d'accident ou autre. Alors voici quelques conseils pour pouvoir dénicher une assurance de prêt immobilier pas chère.

Les comparateurs en ligne

C'est la solution numéro 1 pour trouver une assurance de prêt immobilier pas chère. Il existe différents simulateurs, mais vous pouvez vous rendre sur celui de Meilleurtaux. Après avoir renseigné quelques informations personnelles, ainsi que le montant et la durée du prêt, il vous recense les meilleures assurances de prêt immobilier à bas prix et vous oriente directement sur leur site internet.

D'autres comparateurs sont également disponibles, mais il est important de veiller à ce que les garanties proposées par les différents assureurs correspondent à celles mentionnées par l'établissement prêteur.

Faire appel à un courtier

Destiné à faire l'intermédiaire entre l'assuré et les assureurs pour trouver le meilleur contrat en fonction de leurs besoins, le courtier se charge d'analyser les différentes offres sur le marché, et vous fait des propositions en fonction des résultats qu'il a trouvé. Bien évidemment, cette solution engendre des frais supplémentaires de votre poche.

Questions fréquentes sur l'assurance emprunteur pas cher (FAQ)

Quel est l'intérêt de changer d'assurance emprunteur ?

L'intérêt de changer d'assurance emprunteur est dans un premier temps de réaliser des économies sur vos cotisations d'assurance de prêt. De manière générale, en faisant appel à un assureur externe, vous pouvez réduire vos cotisations de 50% par rapport au contrat proposé par votre banque. Ensuite, le changement peut également être une option afin d'obtenir de meilleures garanties. Car si les assurances couvrent systématiquement le décès et la perte totale et irréversible d'autonomie, les garanties liées à l'invalidité ou l'incapacité de travail peuvent être exclues.

Combien coûte une assurance prêt immobilier pas chère ?

Il n'y a pas de montant officiel concernant le coût de l'assurance de prêt. En effet, celle-ci dépend de plusieurs facteurs tels que le montant emprunté, l'âge et l'état de santé de l'assuré, ainsi que sa situation professionnelle, mais également les garanties proposées.

Comment calculer le coût de l'assurance crédit ?

Pour calculer le coût de l'assurance crédit, la méthode la plus efficace consiste à utiliser un simulateur en ligne. Avec celui de Meilleurtaux, vous n'avez qu'à rentrer vos informations personnelles, le montant et la durée du crédit, pour qu'il vous propose différents tarifs liés à votre situation.

Est-il possible de réduire son coût d'assurance sans perdre en garanties ?

Oui, il est tout à fait possible de réduire son coût d'assurance sans perdre en garanties. Néanmoins, il est conseillé de bien lire les conditions du nouveau contrat avant d'en changer, car les conditions d'indemnisation peuvent changer d'un assureur à l'autre.

Pourquoi faire appel à un courtier en assurance de prêt pour payer moins cher ?

Faire appel à un courtier vous permet de n'avoir aucune démarche à effectuer. Le courtier se charge de vous trouver l'offre la plus avantageuse adaptée à votre profil et vos besoins. Toutefois, cela n'est pas gratuit et engagera des frais supplémentaires à votre charge.

Quelles sont les meilleures assurances emprunteur en 2025 ?

D'après une simulation réalisée avec le simulateur Meilleurtaux, les meilleures assurances emprunteur pour un prêt immobilier de 200 000 € d'une durée de 25 ans sont GAN Eurocourtage, Malakoff Humanis et BNP Paribas.