Pourquoi souscrire une assurance prêt immobilier sur 25 ans ?

Quand on emprunte une grosse somme sur une longue période, la banque veut être certaine qu'elle sera remboursée, même en cas de coup dur. C'est là que l'assurance emprunteur entre en jeu.

Elle couvre les situations où vous ne pourriez plus payer vos mensualités : décès, invalidité, incapacité de travail, voire perte d'emploi selon les contrats. Autrement dit, elle protège à la fois votre famille, votre patrimoine, et la banque.

Même si elle n'est pas légalement obligatoire, rares sont les cas où la banque acceptera de vous prêter sans assurance. Plus la durée du prêt est longue, plus les risques augmentent et il est donc important d'être bien couvert.

Estimation du prix de l'assurance prêt immobilier sur 25 ans

Coût moyen pour un emprunt de 250 000 € sur 25 ans

Prenons un exemple concret : vous empruntez 250 000 € sur 25 ans. Le coût de l'assurance emprunteur dépend fortement de votre âge, de votre statut fumeur/non-fumeur et du contrat choisi. En 2025, les taux observés varient généralement de 0,09% à 0,45% du capital emprunté par an.

Voici quelques estimations concrètes selon différents profils :

| Profil emprunteur | Taux annuel moyen | Coût annuel | Coût total sur 25 ans |

|---|---|---|---|

| Non-fumeur de 20 ans | 0,09% | 225 € | 5 625 € |

| Fumeur de 30 ans | 0,21% | 525 € | 13 125 € |

| Non-fumeur de 40 ans | 0,24% | 600 € | 15 000 € |

| Fumeur de 50 ans | 0,45% | 1 125 € | 28 125 € |

Ces chiffres montrent à quel point le coût de l'assurance de prêt peut varier selon votre profil. D'où l'importance de comparer les offres et d'envisager une délégation d'assurance si votre situation le permet.

Bon à savoir

Le mode de calcul de l'assurance emprunteur a un impact direct sur son coût total. Certains contrats appliquent le taux d'assurance sur le capital initial (montant total emprunté), d'autres sur le capital restant dû (montant qui diminue au fil du remboursement). À taux égal, une assurance calculée sur le capital initial coûtera plus cher sur la durée.

Exemple de calcul pour un emprunteur de 40 ans, sans antécédents médicaux

Imaginons Paul, 40 ans, non-fumeur, en bonne santé, qui emprunte 250 000 € sur 25 ans. Il choisit l'assurance emprunteur proposée par sa banque, avec les garanties classiques : décès, perte totale et irréversible d'autonomie (PTIA), incapacité temporaire de travail (ITT) et invalidité permanente (IPT).

Exemple avec une assurance groupe :

- Taux : 0,24% annuel.

- Coût annuel : 600 €.

- Coût sur 25 ans : 15 000 €.

Exemple avec une délégation d'assurance :

Mais Paul aurait pu faire jouer la concurrence. En optant pour une délégation d'assurance, il aurait pu bénéficier d'un taux plus attractif :

- Taux : 0,14% annuel.

- Coût annuel : 350 €.

- Coût sur 25 ans : environ 8 750 €.

Cela représente une économie de 6 250 € entre les deux assurances.

Impact des garanties choisies sur la prime mensuelle

Plus vous ajoutez de garanties, plus la prime augmente. Par exemple :

- Un contrat couvrant uniquement le décès et la PTIA sera moins cher qu'un contrat intégrant aussi l'ITT, l'IPT ou la garantie perte d'emploi.

- La garantie perte d'emploi est facultative, mais elle peut faire grimper la facture de 10 à 20% selon les cas.

Cela ne signifie pas qu'il faut renoncer à toutes les garanties pour réduire le coût, mais plutôt adapter la couverture à vos besoins réels.

Les facteurs influençant le prix de l'assurance prêt immobilier sur 25 ans

Le tarif de votre assurance n'est pas figé. En effet, il dépend de plusieurs critères personnels et techniques. Voici les principaux éléments qui font varier le prix :

- L'âge : plus vous êtes jeune, moins vous payez. À 30 ans, votre taux d'assurance peut être cinq fois inférieur à celui d'un emprunteur de 50 ans.

- L'état de santé : un bon état de santé vous permet d'obtenir un tarif standard. Des problèmes médicaux passés ou en cours peuvent entraîner une surprime, voire une exclusion de garanties. Heureusement, la convention AERAS permet parfois de trouver une solution adaptée en cas de "risque aggravé".

Le statut fumeur :

Être fumeur augmente le risque de santé, donc le tarif. Un emprunteur non-fumeur peut ainsi bénéficier d'un meilleur taux.

- Le type de contrat : l'assurance groupe (proposée par la banque) applique un tarif mutualisé. L'assurance individuelle (délégation) permet un calcul au plus proche de votre profil.

- Le type de garanties : plus votre contrat est complet, plus il coûte cher. Mais attention à ne pas être sous-couvert en cas d'imprévu.

- Le mode de calcul : certains contrats appliquent la prime sur le capital initial (prix fixe), d'autres sur le capital restant dû (prix qui diminue au fil du temps). Cela joue aussi sur le coût total.

Bon à savoir

Une surprime en assurance est un supplément de cotisation que l'assureur applique lorsqu'il estime que l'assuré présente un risque plus élevé que la moyenne.

Coût moyen de l'assurance prêt immobilier pour un emprunteur de 40 ans

Estimation de la prime mensuelle pour un prêt immobilier de 250 000 € sur 25 ans

Reprenons notre exemple pour un emprunteur de 40 ans, souhaitant faire un prêt immobilier de 250 000 € sur 25 ans. Son profil de non-fumeur et en bonne santé lui permet d'obtenir un taux d'environ 0,24% (comme vu précédemment) pour ce montant et cette durée d'emprunt. Pour calculer sa prime mensuelle, rien de plus simple. Il suffit d'appliquer le calcul suivant :

Coût prime mensuelle = Coût annuel assurance / 12

Calcul = 600 / 12 = 50 € par mois.

Sa prime mensuelle d'assurance de prêt immobilier est donc de 50 € pour un prêt de 250 000 € sur 25 ans. Bien sûr, il s'agit d'une simulation calculée sur le capital initial selon son profil. Les taux sont susceptibles d'évoluer à la hausse ou à la baisse selon les fluctuations des marchés.

Prime estimée : entre 20 € et 100 € par mois, selon les garanties et le profil de l'emprunteur

Le montant de la prime d'assurance varie fortement selon votre âge, votre état de santé, votre statut de fumeur, mais aussi les garanties souscrites. L'exemple d'un emprunteur de 40 ans non-fumeur l'illustre bien. Voyons maintenant d'autres profils pour estimer le coût moyen d'une assurance de prêt :

| Profil emprunteur | Taux annuel moyen | Coût annuel | Coût mensuel |

|---|---|---|---|

| Non-fumeur de 20 ans | 0,09% | 225 € | 18,75 € |

| Fumeur de 30 ans | 0,21% | 525 € | 43,75 € |

| Non-fumeur de 40 ans | 0,24% | 600 € | 50 € |

| Fumeur de 50 ans | 0,45% | 1 125 € | 93,75 € |

Comme le montre ce tableau, le coût de l'assurance peut passer du simple au quintuple selon le profil. Un fumeur de 50 ans paiera près de 100 € par mois, contre moins de 20 € pour un jeune non-fumeur.

Différences entre l'assurance groupe (banque) et l'assurance individuelle (délégation)

L'assurance groupe, c'est le contrat standard proposé par votre banque. Il est simple à mettre en place, mais souvent peu personnalisé et plus cher.

L'assurance individuelle, en délégation, est souscrite auprès d'un assureur externe. Grâce à la loi Lemoine, vous pouvez effectuer la souscription librement, au moment de la signature ou même en cours de prêt. C'est souvent 30 à 50% moins cher, avec des garanties équivalentes voire meilleures, dans certains cas.

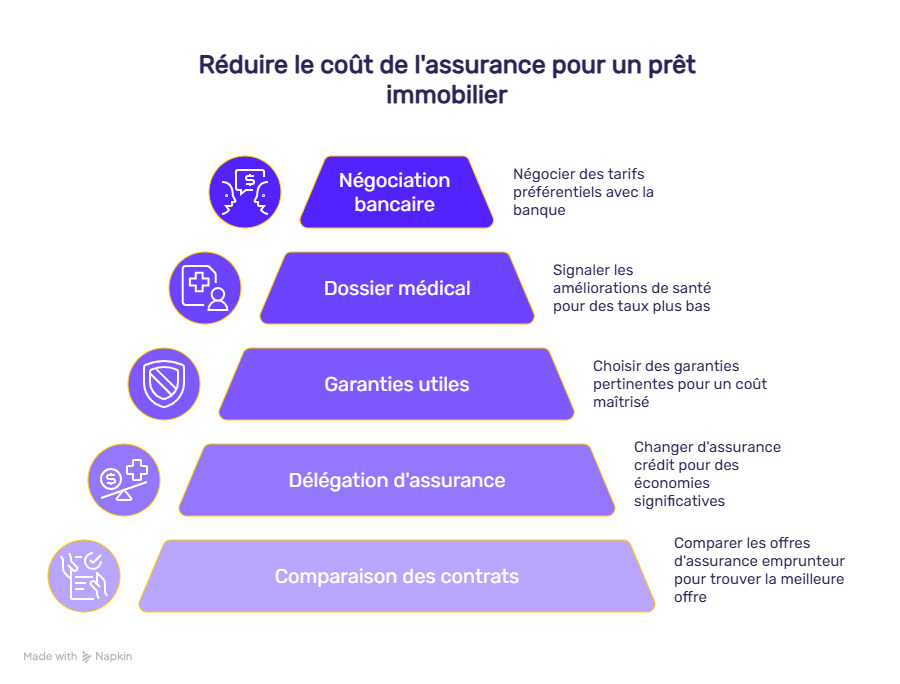

Comment réduire le prix de l'assurance prêt immobilier sur 25 ans ?

Voici quelques pistes simples pour payer moins cher sans sacrifier votre sécurité.

Questions fréquentes sur l'assurance de prêt immobilier sur 25 ans (FAQ)

Est-il plus cher d'assurer un prêt immobilier sur 25 ans par rapport à un prêt de 15 ou 20 ans ?

Oui généralement car plus le prêt dure longtemps, plus vous payez l'assurance longtemps. De plus, le risque pour l'assureur augmente avec la durée, ce qui peut faire monter le taux d'assurance. En conséquence, le coût total de l'assurance est généralement plus élevé sur 25 ans que sur 15 ou 20 ans. Néanmoins, les mensualités sont plus faibles, car le coût est réparti sur plus d'années.

Quels sont les tarifs moyens de l'assurance de prêt immobilier en 2025 ?

En 2025, les taux d'assurance emprunteur varient en moyenne entre 0,10% et 0,50% du montant emprunté par an. Cela représente généralement entre 20 et 100 € par mois pour un prêt de 250 000 € sur 25 ans, selon le profil de l'emprunteur et les garanties sélectionnées.

Comment faire des économies sur son assurance emprunteur ?

Pour faire des économies sur votre assurance emprunteur, plusieurs options existent. Le premier conseil est de bien comparer les différentes offres avant de signer. De plus, pensez à la délégation d'assurance qui consiste à opter pour une assurance emprunteur autre que celle de l'organisme prêteur. Pour finir, si vous avez déjà un prêt immobilier en cours, révisez votre contrat. Grâce à loi Lemoine, vous pouvez changer d'assurance à tout moment, sans frais, et donc opter pour une assurance moins onéreuse.