État des lieux en août 2025

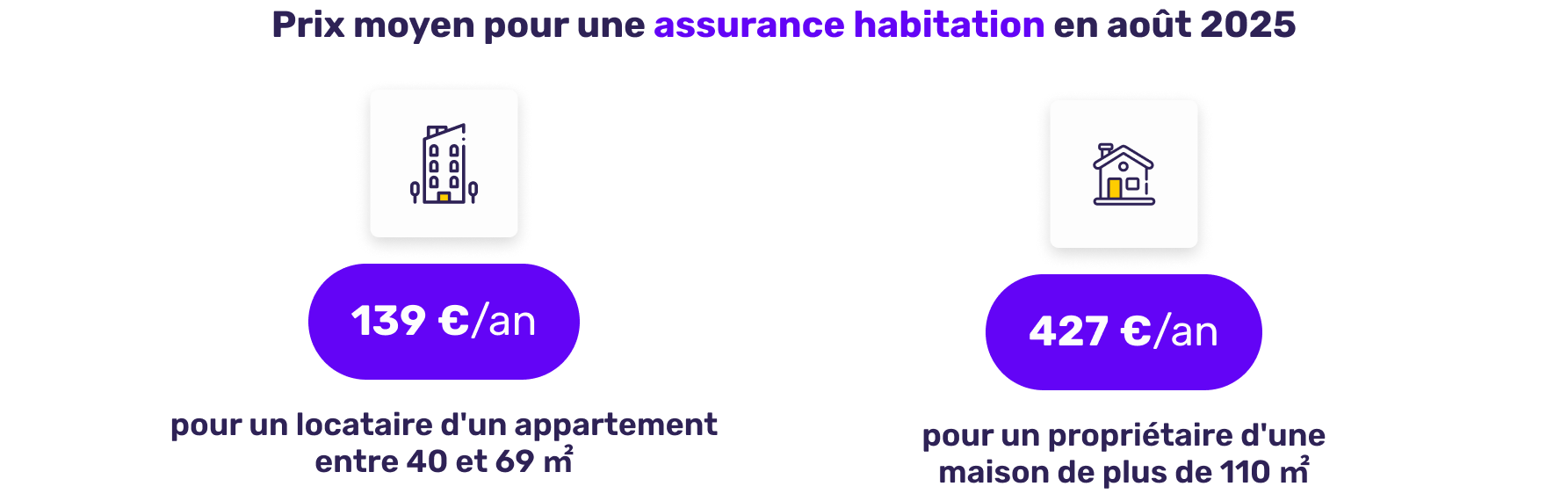

L'analyse des données du mois d'août 2025 révèle une situation contrastée des primes d'assurance habitation selon le profil des assurés. Les locataires continuent de bénéficier de tarifs globalement accessibles, notamment pour les appartements de taille moyenne. À l'inverse, les propriétaires, en particulier ceux de maisons de grande surface, voient leur prime nettement grimper.

Analyse

| Profil | Logement | Prix moyen annuel |

|---|---|---|

| Locataire | Appartement entre 40 et 69 m² | 139 € |

| Propriétaire | Maison de plus de 110 m² | 427 € |

Ces chiffres traduisent une réalité bien connue des professionnels du secteur : plus le bien est grand, plus les risques et les coûts potentiels d'indemnisation augmentent. Mais ils révèlent également un phénomène plus large : la montée en charge de certains postes de sinistre, notamment les dégâts des eaux, les cambriolages estivaux ou encore les incendies liés aux vagues de chaleur.

Les propriétaires sont de plus en plus exposés à des sinistres coûteux, notamment en raison du réchauffement climatique. Inondations, incendies de végétation ou fissures liées à la sécheresse, pèsent lourd dans les indemnisations. Les locataires, souvent en appartement, sont quant à eux moins touchés par ces aléas.

L'impact de la surface du logement sur les tarifs

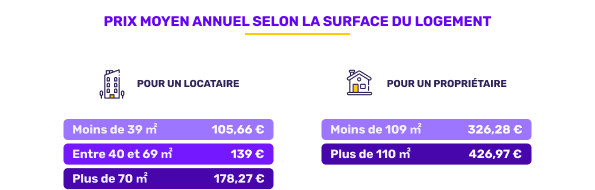

La taille du logement reste un élément central dans le calcul de la prime d'assurance habitation. Plus la surface augmente, plus le montant du capital mobilier à couvrir est élevé, de même que le risque d'exposition à un sinistre. Cette logique, simple en apparence, se matérialise de façon très concrète dans les chiffres du mois d'août.

Constat

| Type d'occupant | Surface habitable | Prix moyen annuel |

|---|---|---|

| Locataire d'appartement | Moins de 39 m² | 105,66€ |

| Locataire d'appartement | Entre 40 et 69 m² | 139 € |

| Locataire d'appartement | Plus de 70 m² | 178,27 € |

| Propriétaire de maison | Moins de 109 m² | 326,28 € |

| Propriétaire de maison | Plus de 110 m² | 426,97 € |

L'impact de la surface est d'autant plus significatif que les habitudes post-Covid ont profondément changé les besoins des ménages. Le développement du télétravail pousse de nombreux Français à agrandir leur surface de vie, notamment en périphérie ou en zone rurale. Ces logements plus spacieux, souvent plus éloignés des services, impliquent des garanties élargies, comme la couverture du matériel informatique professionnel, la protection juridique ou l'assistance en cas de panne.

Par ailleurs, les grandes surfaces sont souvent associées à un nombre plus élevé de pièces, ce qui augmente mécaniquement les probabilités de sinistre (incendie, dégât des eaux, intrusion, etc.). Les assureurs adaptent donc leur tarification en conséquence.

Géographie des prix : des écarts selon les régions

Les disparités de prix selon la localisation sont toujours d'actualité, même si elles tendent à se resserrer dans les grandes agglomérations. Les assureurs appliquent des tarifications différenciées selon les niveaux de sinistralité observés dans chaque ville : cambriolages, inondations, incendies, mais aussi vétusté des réseaux ou concentration de logements anciens.

Prix moyen annuel pour un locataire en appartement selon la ville

- 160 €/an : prix moyen pour une assurance à Paris

- 158 €/an : prix moyen pour une assurance à Marseille

- 133 €/an : prix moyen pour une assurance à Toulouse

À Paris, le coût de l'assurance reste élevé, reflet d'une densité urbaine importante, de nombreux immeubles anciens à risque et d'une concentration élevée de biens de valeur. Le taux de cambriolage et les dégâts des eaux y sont plus fréquents qu'ailleurs, notamment dans les immeubles haussmanniens aux réseaux vétustes.

À Marseille, les prix sont quasiment au même niveau, en raison de l'exposition accrue aux sinistres climatiques (pluies torrentielles, ruissellement, mouvements de terrain).

Toulouse, en revanche, reste relativement préservée. Une politique urbaine proactive en matière de rénovation énergétique et de prévention des risques y contribue à des tarifs plus modérés.

Cas concret : le portrait du mois

Adèle, 32 ans, est locataire d'un appartement de 50 m² dans les Hauts-de-France. Son profil illustre bien la moyenne nationale observée pour les assurés urbains. Son capital mobilier est estimé à moins de 10 000 €, ce qui limite l'exposition financière de l'assureur en cas de sinistre. Elle paie aujourd'hui 137 € par an pour sa police d'assurance habitation.

Analyse

Le profil d'Adèle est révélateur d'une population de jeunes actifs urbains qui cherchent à équilibrer coût et niveau de couverture. Elle a pris le soin d'évaluer précisément la valeur de ses biens, ce qui lui permet d'éviter la sur-assurance. Ce cas souligne l'importance de l'adéquation entre les besoins réels et les garanties souscrites, trop souvent négligée au moment de la signature du contrat.

Il est aussi intéressant de noter que les Hauts-de-France, bien qu'en climat tempéré, commencent à voir émerger des risques liés à la sécheresse (fissures, retrait-gonflement des argiles), ce qui pourrait à terme impacter les primes dans la région.

Classement des assureurs les moins chers

Dans un marché où les prix sont de plus en plus scrutés, certains assureurs se démarquent nettement par leur capacité à proposer des offres compétitives, sans sacrifier l'essentiel des garanties de base. C'est notamment le cas des acteurs 100 % digitaux, dont les structures allégées permettent de proposer des tarifs attractifs.

| Classement | Assureur (appartement) | Prix mensuel (appartement) | Assureur (maison) | Prix mensuel (maison) |

|---|---|---|---|---|

| 1 | Acheel | 89 €/an | Acheel | 156 €/an |

| 2 | JeLoueBien | 104 €/an | Lemonade | 263 €/an |

| 3 | Lemonade | 123 €/an | Lovys | 274 €/an |

La tendance est claire : les assurtechs investissent massivement le segment de l'habitation, avec des modèles économiques centrés sur la transparence, la personnalisation, et la gestion dématérialisée. Pour les assurés, c'est l'opportunité d'obtenir une couverture de qualité à moindre coût, à condition d'accepter une gestion à distance et des échanges 100 % numériques.

Analyse d'expert

De prime abord, les chiffres d'août pourraient laisser penser à une certaine stabilité du marché. Mais derrière cette façade, plusieurs tendances structurelles risquent d'alimenter une hausse progressive des tarifs dans les mois à venir :

- Multiplication des aléas climatiques : les épisodes de grêle, de canicule et de tempêtes estivales se multiplient. Or, ces événements entraînent une hausse significative du nombre de sinistres à indemniser.

- Augmentation du coût des matériaux : la revalorisation des biens à assurer, notamment en raison de l'inflation des matériaux de construction et de rénovation, incite les assureurs à réviser les capitaux couverts.

- Évolution des modes de vie : avec le télétravail, les logements deviennent des lieux de vie à temps plein, ce qui change le profil de risque observé par les compagnies.

- Concurrence accrue des assureurs digitaux : si cette concurrence tire les prix vers le bas sur certaines formules, elle pousse aussi les assureurs traditionnels à revoir leur grille tarifaire ou à segmenter davantage leurs offres.

- Renforcement du rôle des comparateurs : les assurés sont de plus en plus enclins à utiliser des comparateurs d'assurances pour changer de contrat à garanties équivalentes.

Ce qu'il faut retenir

- Le prix moyen d'une assurance habitation pour un locataire en appartement (entre 40 et 69 m²) s'établit à 139 €/an, tandis que les propriétaires de grandes maisons paient en moyenne 427 €/an ;

- La surface du logement est un facteur déterminant, avec un palier tarifaire au-dessus de 70 m² pour les appartements et de 110 m² pour les maisons ;

- La localisation influence toujours les prix, Paris restant la ville la plus chère, suivie de près par Marseille ;

- Les assureurs digitaux comme Acheel ou Lemonade dominent le classement des offres les plus économiques ;

- Les tensions climatiques, économiques et structurelles pourraient nourrir une tendance haussière dans les prochains mois.

Méthodologie : Etude sur les primes moyennes d'assurance habitation réalisée entre le 01/07/2025 et le 31/07/2025 sur un total de 2 667 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance habitation pour locataire se base sur 1 279 primes, le prix moyen pour une assurance habitation propriétaire sur 1 388 primes.