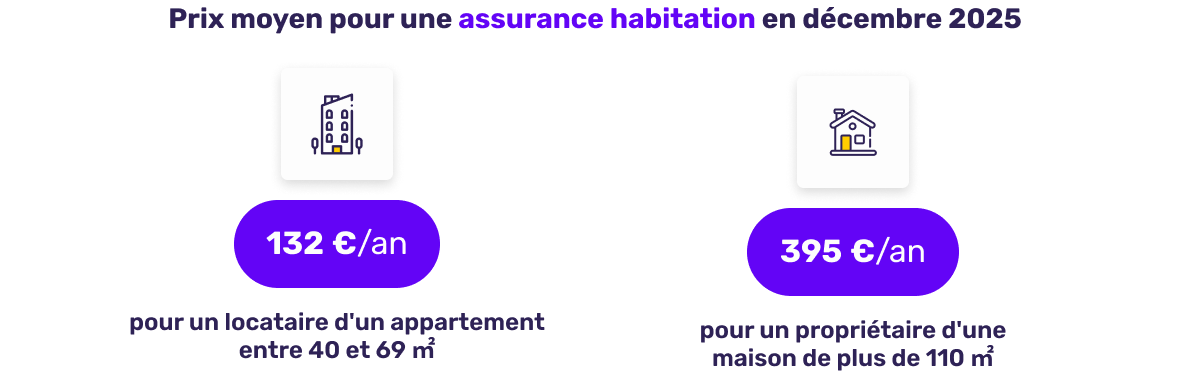

Coût moyen d'une assurance habitation en décembre

Au mois de décembre, les primes d'assurance habitation montrent enfin des signes de stabilisation après plusieurs hausses successives liées au coût des matériaux et aux sinistres climatiques du dernier trimestre. Cette accalmie intervient dans un contexte où les ménages surveillent de près leurs dépenses fixes, et où les assureurs ajustent progressivement leurs tarifs pour rester compétitifs avant la reprise commerciale du début d'année. Les données de décembre permettent ainsi de mieux comprendre l'évolution des prix selon les profils, et d'identifier les premiers signaux d'un marché qui cherche son équilibre.

Analyse

| Profil | Prix moyen |

|---|---|

| Locataire (Appartement 40-69 m²) | 132 €/an |

| Propriétaire (Maison + 110 m²) | 395 €/an |

Cette baisse modérée par rapport à novembre, – 6 € pour les locataires et – 11 € pour les maisons spacieuses, est l'un des premiers signes d'un redressement du marché de l'assurance habitation.

Elle s'explique par plusieurs facteurs :

- réduction progressive des coûts de certains matériaux, après les pics de prix de septembre-octobre ;

- ralentissement des déclarations de sinistres en fin d'année, un phénomène classique une fois passé l'automne ;

- volonté des assureurs digitalisés de rester agressifs commercialement, notamment pour capter les souscriptions de fin d'année.

Il ne s'agit toutefois pas d'un renversement de tendance : les primes restent globalement élevées comparées à début 2025.

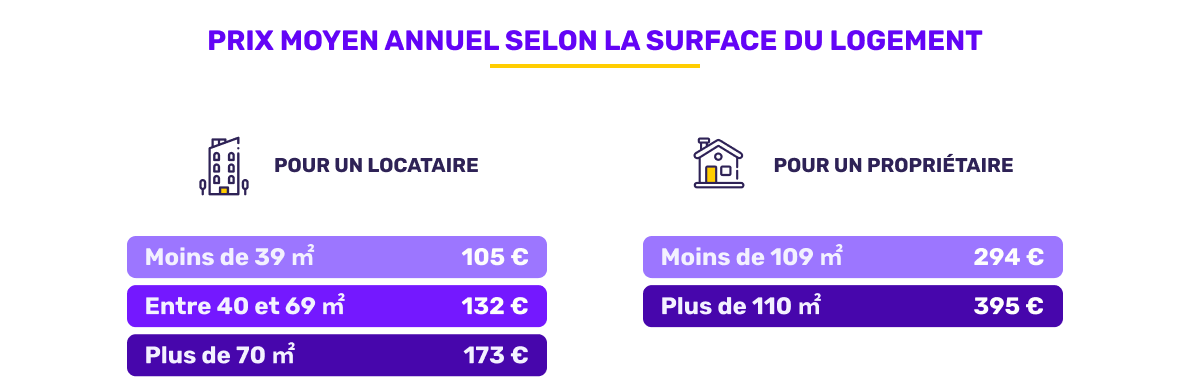

Prix moyen selon la surface

Constat

| Type de logement | Surface | Prix moyen |

|---|---|---|

| Locataire (Appartement) | Moins de 39 m² | 105 € |

| 40 à 69 m² | 132 € | |

| Plus de 70 m² | 173 € | |

| Propriétaire (Maison) | Moins de 109 m² | 294 € |

| Plus de 110 m² | 395 € |

Les variations les plus marquées concernent les surfaces intermédiaires, particulièrement pour les appartements entre 40 et 69 m², dont la prime passe de 138 € en novembre à 132 € en décembre.

Cette baisse confirme plusieurs tendances de fond :

- les logements intermédiaires sont les plus compétitifs sur le marché locatif ;

- ce segment regroupe de nombreux assurés jeunes, étudiants ou actifs, profils très ciblés par les assureurs en ligne ;

- les assureurs ajustent plus facilement leurs prix sur ces surfaces, car les sinistres y sont moins coûteux que dans les grandes surfaces.

Pour les propriétaires, la baisse reste limitée. Les sinistres climatiques de la fin d'année, notamment les tempêtes enregistrées dans l'Ouest et le Sud-Ouest, continuent de peser lourd dans les primes des maisons individuelles.

Prix moyen selon la localisation

Zoom sur 3 villes

Les écarts géographiques restent très marqués, principalement pour deux raisons :

- la pression immobilière, qui renchérit la valeur à assurer ;

- l'exposition accrue aux risques climatiques, notamment dans le Sud et sur la façade méditerranéenne.

Rennes, à 100 €, reste l'une des villes les plus abordables en France. Ce prix bas reflète la faible fréquence de sinistres majeurs et un marché immobilier moins tendu.

À l'inverse, Ajaccio (154 €) et Aix-en-Provence (153 €) affichent des niveaux élevés. La Corse est particulièrement touchée par les épisodes de vent violent et de pluies intenses, tandis que la Provence est soumise à une météo instable et à un coût des réparations plus élevé, ce que les assureurs répercutent naturellement.

Le portrait du mois

Thomas paie une prime inférieure à la moyenne nationale (132 €), ce qui s'explique par :

- un capital mobilier limité ;

- une région historiquement moins exposée aux catastrophes naturelles ;

- un profil jeune, souvent associé à des comportements plus prudents, notamment grâce à la sécurisation des logements (serrures renforcées, vidéosurveillance simple, etc.) ;

- et surtout, une souscription probable auprès d'un assureur digital, qui contribue à tirer les prix vers le bas.

Le cas de Thomas illustre une évolution importante du marché : les jeunes locataires s'orientent massivement vers des assurances habitation 100 % en ligne, perçues comme moins chères, plus transparentes et plus rapides à souscrire.

Top assureurs les moins chers en décembre

Pour un appartement

| Rang | Assureur | Prix annuel |

|---|---|---|

| 1 | Acheel | 93 €/an |

| 2 | Luko by Allianz Direct | 99 €/an |

| 3 | JeLoueBien | 104 €/an |

Pour une maison

| Rang | Assureur | Prix annuel |

|---|---|---|

| 1 | Qivio | 150 €/an |

| 2 | Acheel | 156 €/an |

| 3 | Lovys | 247 €/an |

Constat

La stabilité des prix de tête par rapport à novembre traduit une stratégie claire :

- Acheel et Luko cherchent à consolider leur position, grâce à un modèle digital très optimisé ;

- Qivio reste extrêmement compétitif sur les maisons, un segment pourtant difficile à maîtriser en termes de sinistralité ;

- Lovys, dont le tarif maison passe de 276 € à 247 €, semble engager une politique de repositionnement, probablement pour regagner des parts de marché après plusieurs mois de hausses.

Cette domination des acteurs digitaux montre que le marché continue de se déplacer vers des solutions flexibles, sans engagement, rapides à souscrire, ce qui répond parfaitement aux attentes des assurés à la recherche d'économies et de simplicité.

Le regard de l'expert

Des primes qui se stabilisent enfin

Après plusieurs mois de hausse continue, décembre marque une respiration bienvenue pour les locataires, notamment grâce à la diminution de la sinistralité automnale.

Les maisons restent en première ligne

La multiplication des événements climatiques en 2025, tempêtes, grêle, inondations, a particulièrement touché les propriétaires, dont les primes restent durablement élevées.

Le numérique tire les prix vers le bas

Les assureurs digitaux jouent un rôle clé dans la baisse observée sur certains segments. Leur modèle opéré à moindre coût permet de proposer des tarifs très compétitifs, tout en accélérant la concurrence sur le marché.

Vers une tarification plus individualisée en 2026

Les assureurs affinent désormais leurs modèles prédictifs. Les facteurs comme la performance énergétique du logement, l'usage d'objets connectés de sécurité ou la rénovation récente pourraient désormais réduire la prime de manière plus significative.

Un contexte économique qui pousse à comparer

Avec un pouvoir d'achat sous tension, les Français arbitrent de plus en plus leurs dépenses fixes. Le recours à un comparateur d'assurance devient un réflexe, permettant de dégager jusqu'à 80 € d'économie par an pour les locataires et plus de 150 € pour certains propriétaires.

Conclusion

Le baromètre de décembre confirme un marché de l'assurance habitation en voie de stabilisation après une année 2025 marquée par de fortes tensions. Les locataires profitent des premières baisses significatives, tandis que les propriétaires restent exposés à des primes élevées, notamment à cause de la multiplication des sinistres climatiques. Les écarts territoriaux persistent, et les assureurs digitaux poursuivent leur progression en proposant les tarifs les plus compétitifs du marché.

Dans un contexte économique où chaque euro compte, comparer régulièrement son contrat reste l'un des leviers les plus efficaces pour optimiser son budget habitation tout en conservant une protection solide.

Méthodologie : Etude sur les primes moyennes d'assurance habitation réalisée entre le 01/11/2025 et le 30/11/2025 sur un total de 2 828 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance habitation pour locataire se base sur 1 183 primes, le prix moyen pour une assurance habitation propriétaire sur 1 645 primes.