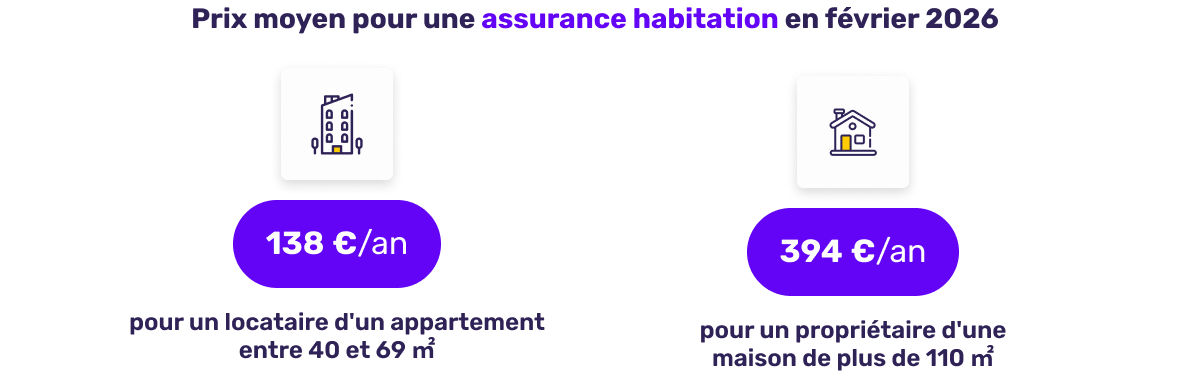

Prix moyens de l'assurance habitation en février 2026

Avant d'entrer dans le détail des mécanismes de tarification, ce premier indicateur du baromètre pose un repère central : il donne une photographie claire des prix moyens observés en février 2026 pour deux profils représentatifs du marché. Ces montants servent de base de lecture pour comprendre ensuite comment la surface, la localisation et le statut d'occupation viennent faire varier la prime finale.

Analyse d'expert

| Profil de l'assuré | Prix moyen annuel |

|---|---|

| Locataire d'un appartement entre 40 et 69 m² | 138 €/an |

| Propriétaire d'une maison de + de 110 m² | 394 €/an |

À première vue, ces montants traduisent une certaine stabilité par rapport à janvier. Les écarts sont faibles et ne constituent pas, à eux seuls, un signal de rupture. Toutefois, cette apparente accalmie doit être nuancée.

Dans les faits, les assureurs ont déjà largement intégré dans leurs tarifs les hausses de coûts observées en 2024 et 2025 : inflation des matériaux, revalorisation des indemnisations, hausse des frais de gestion et multiplication des sinistres climatiques reconnus en catastrophes naturelles.

La stabilité de février correspond donc moins à une détente du marché qu'à une phase d'absorption des hausses passées. Autrement dit, les prix cessent de progresser brutalement, mais restent durablement élevés.

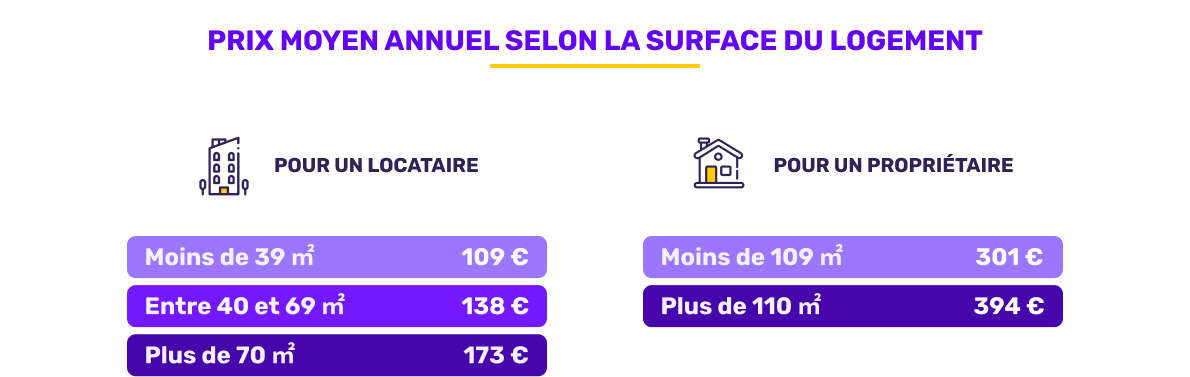

la surface du logement : un levier tarifaire central

Constat

| Type de logement / Statut | Surface | Prix moyen annuel |

|---|---|---|

| Locataire d'appartement | Moins de 39 m² | 109 € |

| Entre 40 et 69 m² | 138 € | |

| Plus de 70 m² | 173 € | |

| Propriétaire de maison | Moins de 109 m² | 301 € |

| Plus de 110 m² | 394 € |

L'écart de prix entre un appartement de moins de 39 m² et un logement de plus de 70 m² atteint 64 € par an, soit près de 60 % de différence. Cette progression n'est pas linéaire : elle reflète une accumulation de facteurs de risque à mesure que la surface augmente :

- augmentation mécanique du capital mobilier assuré,

- extension des surfaces exposées aux dégâts des eaux,

- complexité accrue des réparations en cas de sinistre majeur.

Pour les propriétaires, la surface joue un rôle encore plus déterminant. Une maison de plus de 110 m² coûte en moyenne 93 € de plus par an à assurer qu'une maison plus compacte.

Cette différence reflète une exposition accrue à des sinistres lourds : tempêtes, chutes d'arbres, dommages aux toitures, dépendances ou clôtures, dont les coûts explosent depuis la hausse du prix des matériaux.

Le prix de l'assurance habitation selon la localisation

Zoom sur 3 villes

Prix pour une assurance à Brest : 133 €

Prix pour une assurance à Dijon : 117 €

Prix pour une assurance à Cassis : 170 €

L'écart entre Dijon et Cassis atteint 53 € par an, à profil équivalent. Cette différence n'est pas conjoncturelle. Elle traduit une hiérarchisation durable des territoires selon leur exposition aux risques :

- Cassis concentre plusieurs facteurs aggravants : épisodes méditerranéens, ruissellements, vents violents et valeur élevée des biens assurés.

- Brest, bien que régulièrement exposée aux tempêtes, bénéficie d'un historique de sinistres mieux mutualisé.

- Dijon reste relativement épargnée par les événements climatiques extrêmes, ce qui se reflète directement dans les primes.

Ces écarts illustrent une évolution majeure du marché : l'assurance habitation devient de plus en plus territorialisée, avec des primes étroitement corrélées au risque local réel.

Le portrait du mois

Solène est propriétaire d'un appartement de 60 m² dans les Bouches-du-Rhône. Son capital mobilier est inférieur à 10 000 €, mais sa prime annuelle atteint 196 €.

Ce niveau de cotisation, nettement supérieur à la moyenne nationale pour un appartement de cette surface, s'explique par plusieurs paramètres cumulatifs :

- le statut de propriétaire, qui implique la couverture des murs et des équipements fixes,

- la localisation dans une zone exposée aux aléas climatiques,

- l'augmentation du coût moyen des sinistres dans le sud de la France.

Ce portrait illustre une réalité de plus en plus fréquente : même avec un capital mobilier limité, la localisation et le statut suffisent à tirer la prime vers le haut.

Top 3 des assureurs habitation les moins chers

Le classement de février

| Logement | Rang | Assureur | Prix annuel |

|---|---|---|---|

| Appartement | 1 | Acheel | 94 €/an |

| 2 | Luko by Allianz Direct | 100 €/an | |

| 3 | JeLoueBien | 106 €/an | |

| Maison | 1 | Acheel | 158 €/an |

| 2 | Qivio | 176 €/an | |

| 3 | Lemonade | 260 €/an |

Ces niveaux de prix confirment que les assureurs digitaux continuent de jouer un rôle clé dans la modération des tarifs, notamment sur les profils locataires standardisés, moins risqués et plus facilement mutualisables.

Sur les maisons, les écarts restent plus marqués, signe d'un marché où la sinistralité limite fortement les stratégies de prix agressives sur le long terme.

Le regard de l'expert

Le baromètre de février 2026 confirme une transformation profonde du marché de l'assurance habitation. Les hausses spectaculaires semblent derrière nous à court terme, mais le niveau des primes s'est durablement élevé.

Les comparaisons avec janvier montrent que seules les variations significatives méritent d'être soulignées : le vrai sujet n'est plus la volatilité mensuelle, mais la consolidation de prix élevés, intégrant un risque climatique devenu structurel.

Dans ce contexte, les assurés doivent adopter une approche active :

- ajuster précisément leur capital mobilier pour éviter la surassurance,

- analyser finement les franchises et exclusions,

- comparer régulièrement les offres à garanties strictement équivalentes.

L'assurance habitation n'est plus une dépense figée. Elle devient un poste budgétaire stratégique, où chaque paramètre – surface, localisation, statut – peut faire varier la facture de plusieurs dizaines d'euros par an.

Conclusion

Février 2026 confirme l'entrée de l'assurance habitation dans une nouvelle phase de maturité tarifaire. Les prix se stabilisent, mais à un niveau historiquement élevé, directement lié à l'intensification des risques climatiques et à l'augmentation durable des coûts de réparation.

Pour les assurés, la clé ne réside plus uniquement dans la recherche du contrat le moins cher, mais dans une comparaison fine à garanties équivalentes, une évaluation régulière de son capital mobilier et une adaptation du contrat à son profil réel.

Méthodologie : Etude sur les primes moyennes d'assurance habitation réalisée entre le 01/01/2026 et le 31/01/2026 sur un total de 3 224 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance habitation pour locataire se base sur 1 376 primes, le prix moyen pour une assurance habitation propriétaire sur 1 848 primes.