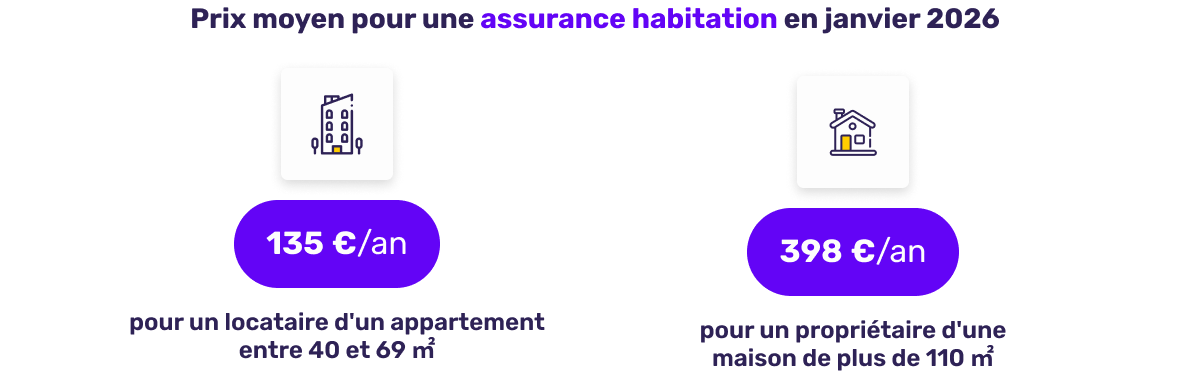

Prix moyens de l'assurance habitation en janvier 2026

Les prix moyens observés en janvier 2026 traduisent une évolution progressive mais bien ancrée du marché de l'assurance habitation. Derrière ces montants, les assureurs ajustent leurs tarifs pour faire face à une sinistralité plus coûteuse et plus fréquente, notamment sur les logements de grande surface. Les profils locataires restent relativement protégés, mais les propriétaires de maisons subissent davantage l'impact des hausses liées aux réparations lourdes et aux garanties étendues. Ces niveaux de prix confirment que l'assurance habitation est désormais directement influencée par la valeur économique du logement et son exposition aux risques. Le mois de janvier marque ainsi un point d'équilibre entre maîtrise des cotisations et couverture renforcée.

Analyse experte

| Profil | Prix moyen annuel |

|---|---|

| Locataire d'un appartement entre 40 et 69 m² | 135 €/an |

| Propriétaire d'une maison de + de 110 m² | 398 €/an |

La comparaison avec décembre 2025 fait apparaître une hausse modérée mais significative sur ces deux profils (+3 € dans chaque cas). Cette évolution confirme une logique désormais bien installée sur le marché :

- les augmentations sont fractionnées dans le temps,

- les assureurs cherchent à lisser l'impact de la hausse des sinistres,

- les contrats habitation deviennent plus sensibles au profil du logement qu'au simple statut locataire ou propriétaire.

Pour les propriétaires de grandes maisons, la prime reste structurellement élevée. Ces logements concentrent davantage de risques : surfaces plus importantes, dépendances, équipements extérieurs, mais aussi coûts de réparation plus élevés en cas de sinistre majeur.

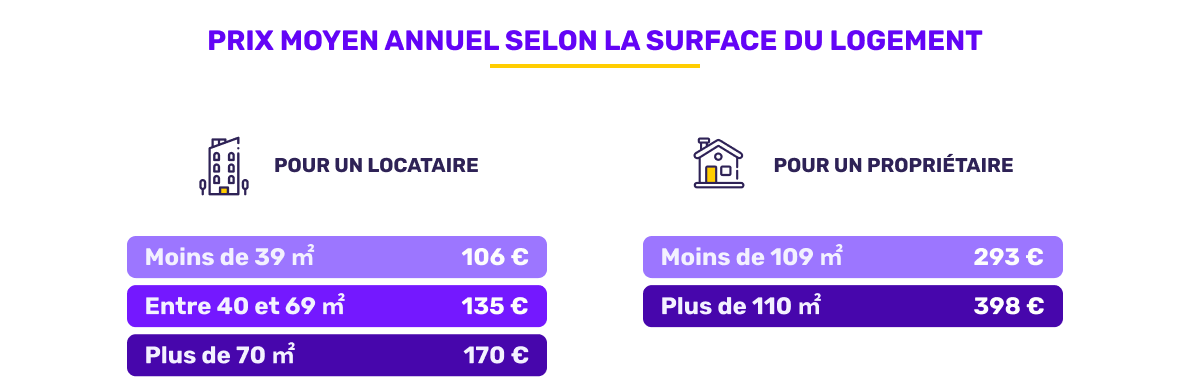

Prix moyen annuel selon la surface du logement

Constat

| Profil | Surface | Prix moyen annuel |

|---|---|---|

| Locataire d'appartement | Moins de 39 m² | 106 € |

| Entre 40 et 69 m² | 135 € | |

| Plus de 70 m² | 170 € | |

| Propriétaire de maison | Moins de 109 m² | 293 € |

| Plus de 110 m² | 398 € |

La surface du logement reste l'un des critères les plus déterminants dans la tarification. Elle influe directement sur :

- le montant du capital mobilier assuré,

- l'étendue des surfaces à remettre en état après un sinistre,

- la probabilité et la gravité des dégâts (incendie, dégâts des eaux, tempête).

Comparée à décembre, la situation reste globalement stable. On observe toutefois une légère baisse sur les appartements de plus de 70 m², ce qui peut traduire une intensification de la concurrence sur les profils urbains standards.

À l'inverse, les maisons de grande surface continuent de voir leur prime progresser, reflet de la prudence accrue des assureurs face à l'augmentation du coût des réparations lourdes (toiture, façade, structure).

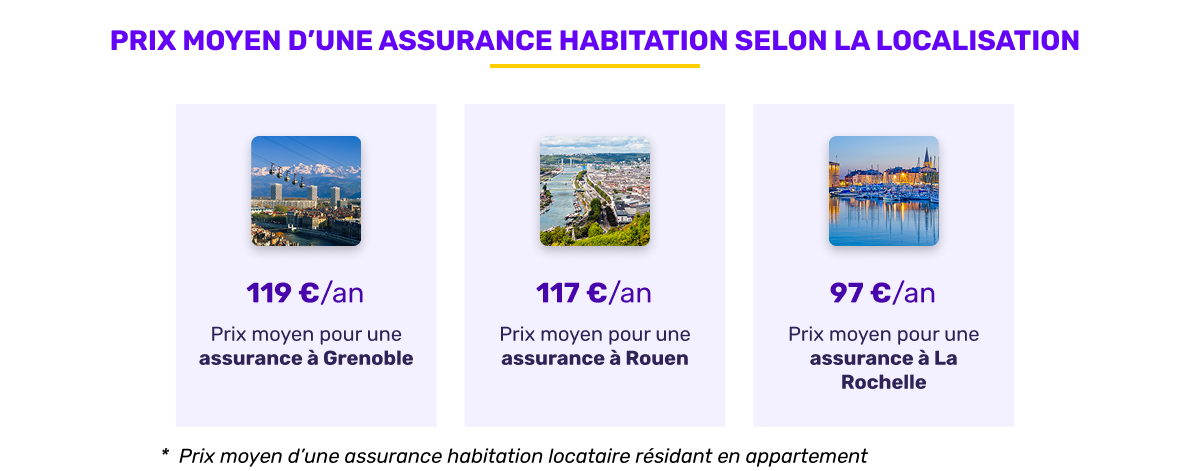

Prix moyen annuel selon la localisation

Zoom sur 3 nouvelles villes

- Prix pour une assurance à Grenoble : 119 €

- Prix pour une assurance à Rouen : 117 €

- Prix pour une assurance à La Rochelle : 97 €

Les écarts de prix selon la localisation confirment que le risque géographique est désormais central dans la tarification. Plusieurs facteurs expliquent ces différences :

- l'exposition aux risques climatiques (inondations, tempêtes, submersion marine),

- la densité urbaine et la nature du parc immobilier,

- l'historique de sinistralité locale.

La comparaison avec décembre est particulièrement éclairante. Des villes comme Ajaccio ou Aix-en-Provence affichaient des niveaux nettement plus élevés, confirmant que certaines zones restent structurellement plus coûteuses à assurer. À l'inverse, La Rochelle présente en janvier un prix moyen inférieur à 100 € par an, malgré son exposition aux risques climatiques, ce qui illustre une concurrence active et une segmentation fine des profils assurés.

Top 3 des assureurs habitation les moins chers en janvier 2026

Analyse concurrentielle

| Rang | Pour un appartement | Pour une maison |

|---|---|---|

| 1 | Acheel : 96 €/an | Acheel : 159 €/an |

| 2 | Luko by Allianz Direct : 103 €/an | Qivio : 164 €/an |

| 3 | JeLoueBien : 106 €/an | Lemonade : 260 €/an |

Le podium évolue légèrement par rapport à décembre, traduisant une concurrence toujours très active. Acheel confirme son positionnement agressif sur les profils standards, aussi bien pour les appartements que pour les maisons. Qivio progresse sur le segment des maisons, tandis que Lemonade s'impose avec un tarif plus élevé, souvent associé à des garanties étendues et à une approche très digitalisée.

Ces écarts rappellent que le prix seul ne suffit pas à juger un contrat : franchises, plafonds d'indemnisation et exclusions peuvent fortement différer d'un assureur à l'autre.

Le regard de l'expert

Les données de janvier 2026 confirment une évolution durable du marché de l'assurance habitation, marquée par une hausse progressive mais continue des primes. Cette dynamique s'explique par la combinaison de sinistres plus fréquents, de réparations plus coûteuses et d'une exposition accrue aux risques climatiques. Les assureurs ajustent donc leurs tarifs de manière plus fine, en tenant compte de critères de plus en plus précis.

Concrètement, le prix d'une assurance habitation dépend désormais fortement de :

- la surface et la typologie du logement,

- la localisation et les risques associés,

- le capital mobilier réellement assuré.

Pour les assurés, l'enjeu en 2026 est de privilégier un contrat adapté à leur situation réelle plutôt qu'une couverture standard, afin de maîtriser leur budget tout en restant correctement protégés.

Conclusion

Les chiffres de janvier 2026 confirment que l'assurance habitation entre dans une phase de rééquilibrage durable. Face à la multiplication des sinistres climatiques et à la hausse des coûts de réparation, les assureurs ajustent leurs tarifs avec prudence, mais de façon continue. Pour les assurés, l'enjeu est désormais clair : ne pas se contenter d'un contrat par défaut, mais adapter régulièrement son assurance à la réalité de son logement, de son capital mobilier et de son environnement géographique. Comparer les offres, ajuster les garanties et éviter la sur-assurance apparaissent plus que jamais comme des leviers essentiels pour maîtriser son budget habitation en 2026.

Méthodologie : Etude sur les primes moyennes d'assurance habitation réalisée entre le 01/12/2025 et le 31/12/2025 sur un total de 3 065 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance habitation pour locataire se base sur 1 356 primes, le prix moyen pour une assurance habitation propriétaire sur 1 709 primes.