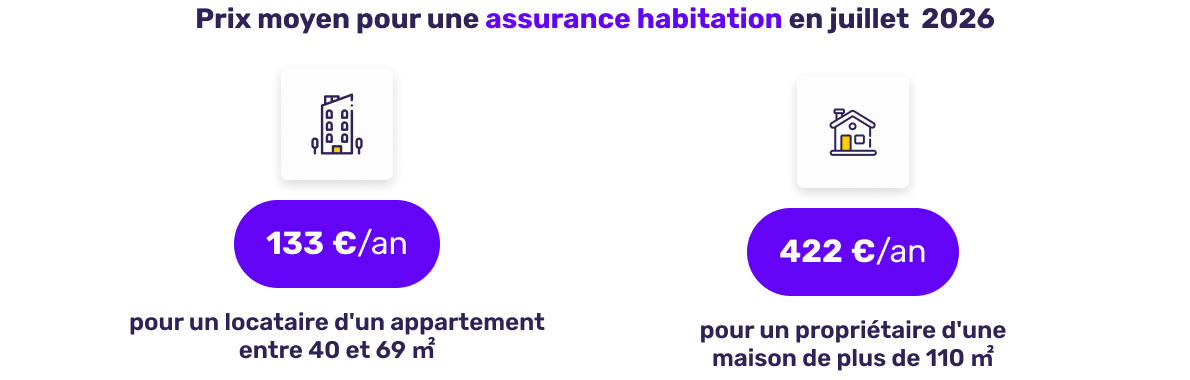

Quel est le prix moyen d'une assurance habitation en juillet 2026 ?

Les écarts de prix restent importants selon le type de logement et le statut d'occupation. En moyenne, un locataire occupant un appartement de 40 à 69 m² paie 133 € par an, soit un peu plus de 11 € par mois pour protéger son logement et ses biens. À l'inverse, un propriétaire d'une maison de plus de 110 m² débourse en moyenne 422 € par an, soit environ 35 € par mois.

Cette différence s'explique par plusieurs facteurs :

- Une surface généralement plus importante à assurer ;

- Un coût de reconstruction plus élevé en cas de sinistre ;

- Une valeur mobilière souvent supérieure ;

- Une exposition accrue à certains risques comme les dégâts des eaux, les tempêtes ou les catastrophes naturelles.

Prix moyen observé en juillet 2026

- Pour un locataire d'un appartement entre 40 et 69 m² : 133 €/an

- Pour un propriétaire d'une maison de + de 110 m² : 422 €/an

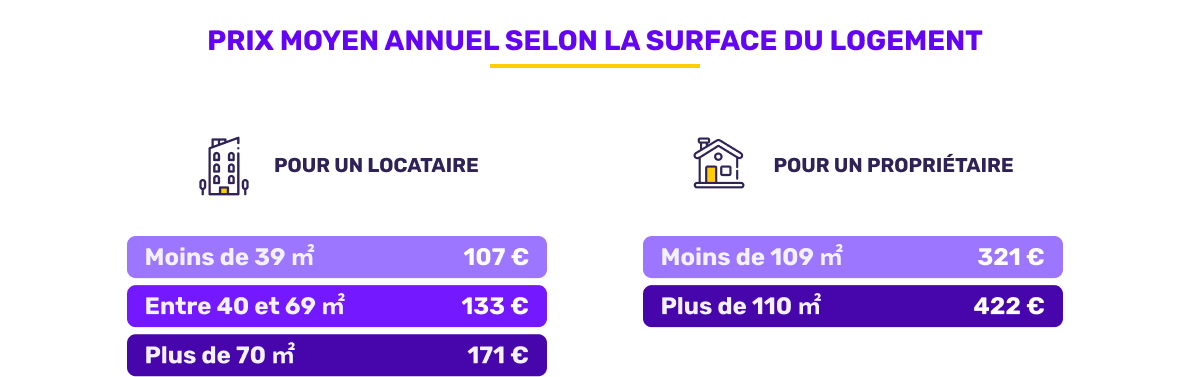

La surface du logement reste un facteur clé

Pourquoi les grandes surfaces coûtent-elles davantage ?

Plus le logement est grand, plus le coût de l'assurance augmente.

Entre un studio de moins de 39 m² et un appartement de plus de 70 m², l'écart atteint 64 € par an, soit près de 60 % d'augmentation.

Pour les maisons, l'écart est encore plus marqué puisque les propriétaires de grands logements paient en moyenne 101 € de plus par an.

Plusieurs raisons expliquent cette hausse :

- Une valeur de reconstruction plus élevée ;

- Davantage de pièces et d'équipements à couvrir ;

- Une valeur mobilière généralement supérieure ;

- Un risque de sinistre potentiellement plus coûteux.

L'avis de l'expert : en période de tensions sur le pouvoir d'achat, de nombreux consommateurs cherchent à réduire leur prime en ajustant leurs garanties. Attention toutefois à ne pas sous-estimer la valeur de son mobilier ou la superficie exacte du logement. Une mauvaise déclaration peut entraîner une indemnisation insuffisante en cas de sinistre.

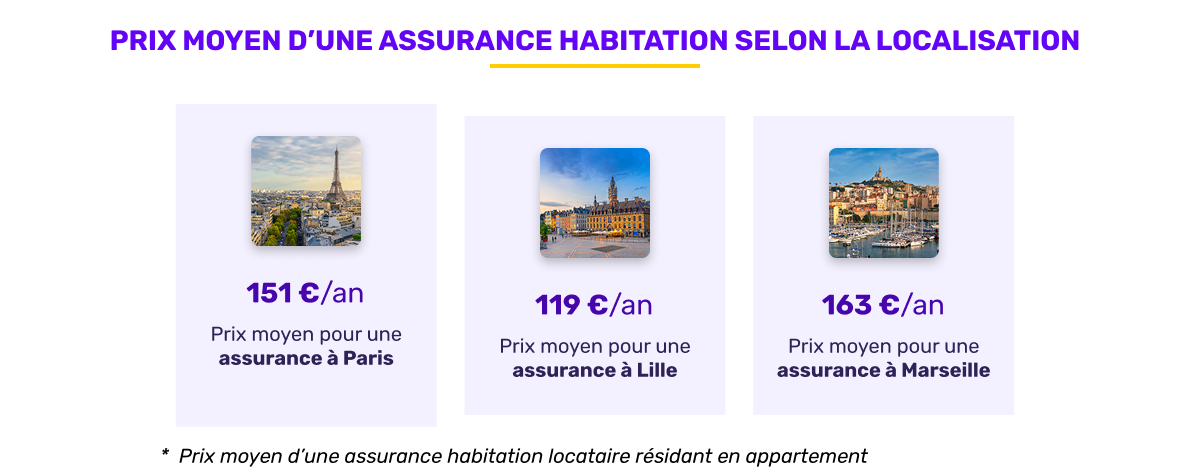

Paris, Marseille, Lille : des écarts de prix bien réels

Comment expliquer ces écarts ?

- Prix pour une assurance à Paris : 151 €

- Prix pour une assurance à Lille : 119 €

- Prix pour une assurance à Marseille : 163 €

La localisation du logement continue de jouer un rôle important dans le calcul du tarif.

Les assureurs intègrent plusieurs critères locaux :

- La fréquence des cambriolages ;

- L'exposition aux événements climatiques ;

- La densité urbaine ;

- Le coût moyen des sinistres observés dans la zone.

Analyse d'expert : les disparités géographiques devraient continuer à s'accentuer dans les prochaines années. Les assureurs sont de plus en plus attentifs aux risques climatiques locaux, qu'il s'agisse d'inondations, de tempêtes ou d'épisodes de sécheresse pouvant fragiliser les habitations. Cette évolution pourrait progressivement peser sur les primes dans certaines régions particulièrement exposées.

Le portrait du mois

Le profil de Paul

- Propriétaire d'une maison de 130 m² ;

- Résidant en Nouvelle-Aquitaine ;

- Capital mobilier inférieur à 10 000 € ;

- Cotisation annuelle : 395 €

Son contrat se situe légèrement en dessous de la moyenne observée pour les propriétaires de maisons de plus de 110 m², établie à 422 € par an.

Cette différence peut notamment s'expliquer par :

- Une valeur mobilière relativement limitée ;

- Un profil de risque favorable ;

- Des garanties adaptées à ses besoins réels.

Ce qu'il faut retenir : deux propriétaires de logements similaires peuvent obtenir des tarifs très différents selon leur localisation, leur historique de sinistres ou encore le niveau de protection choisi.

Les assureurs habitation les moins chers en juillet 2026

Quels enseignements tirer de ce classement ?

| Pour un appartement | Pour une maison |

|---|---|

| 1/ Luko by Allianz Direct : 94 €/an 2/ Acheel : 96 €/an 3/ Euroassurance : 103 €/an | 1/ Acheel : 165 €/an 2/ Qivio : 173 €/an 3/ L'Olivier Assurance : 268 €/an |

Plusieurs acteurs digitaux figurent parmi les offres les plus compétitives du marché. Leur modèle de distribution principalement en ligne leur permet souvent de proposer des tarifs attractifs tout en conservant des garanties adaptées aux besoins courants des assurés.

Cependant, le prix ne doit jamais être le seul critère de choix.

Avant de souscrire, il est essentiel de vérifier :

- Les franchises appliquées ;

- Les plafonds d'indemnisation ;

- Les exclusions de garantie ;

- Les services d'assistance proposés ;

- Les modalités de gestion des sinistres.

Ce qu'il faut retenir du marché en juillet 2026

Le mois de juillet confirme plusieurs tendances de fond du marché de l'assurance habitation :

- Les propriétaires de maisons restent les plus exposés à la hausse des primes.

- La surface du logement demeure l'un des principaux facteurs de tarification.

- Les écarts entre les villes restent significatifs.

- Les assureurs digitaux continuent de tirer les prix vers le bas.

- Comparer les offres reste le moyen le plus efficace pour réduire sa facture.

Dans un contexte où chaque euro compte pour les ménages, les écarts observés entre les contrats peuvent représenter plusieurs dizaines, voire plusieurs centaines d'euros par an. Plus que jamais, la mise en concurrence des assureurs et la réévaluation régulière des garanties apparaissent comme des réflexes essentiels pour optimiser son budget habitation tout en conservant une protection adaptée à son logement.

Méthodologie : Etude sur les primes moyennes d'assurance habitation réalisée entre le 01/06/2026 et le 30/06/2026 sur un total de 2 739 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance habitation pour locataire se base sur 1 414 primes, le prix moyen pour une assurance habitation propriétaire sur 1 325 primes.