Coût moyen de l'assurance habitation en novembre 2025

En novembre, le marché de l'assurance habitation montre des signes de stabilisation après plusieurs mois de hausses successives. Cette accalmie s'explique par un double phénomène : d'une part, la baisse progressive de la sinistralité sur les maisons individuelles, notamment en zones rurales, et d'autre part, une concurrence renforcée entre assureurs, portée par l'arrivée d'acteurs digitaux proposant des formules plus modulables. Toutefois, les locataires d'appartements demeurent plus exposés à la hausse, en raison de la densité urbaine et de la recrudescence des sinistres liés à l'humidité ou aux dégâts des eaux à l'approche de l'hiver. Les propriétaires profitent quant à eux d'un léger répit tarifaire, conséquence d'une gestion plus fine des risques et d'efforts de fidélisation de la part des assureurs traditionnels.

Analyse

| Profil | Prix annuel |

|---|---|

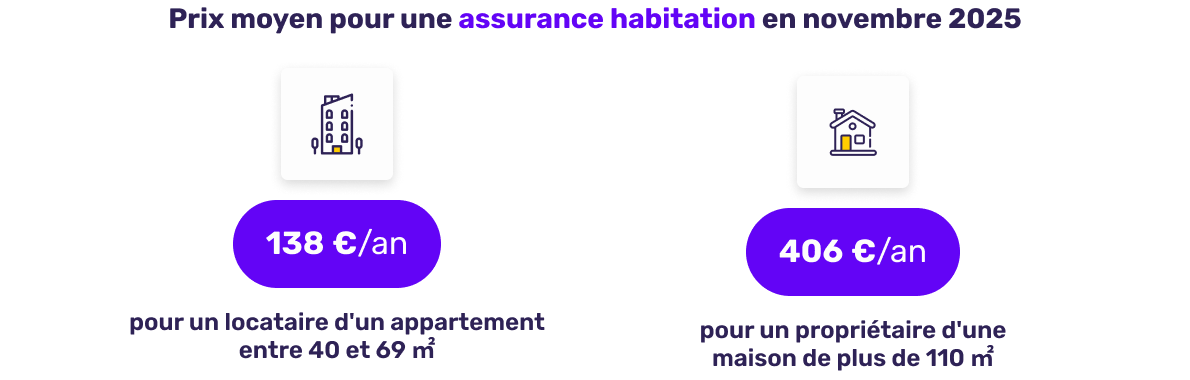

| Locataire d'un appartement entre 40 et 69 m² | 138 €/an |

| Propriétaire d'une maison de + de 110 m² | 406 €/an |

Le prix moyen de l'assurance habitation atteint 138 € par an pour un locataire d'appartement de taille moyenne. Ce montant, en hausse de 2,2 % par rapport à octobre, s'explique par une intensification des sinistres domestiques, notamment les infiltrations et courts-circuits électriques, plus fréquents avec le retour du froid.

Du côté des propriétaires de maisons, la tendance s'inverse légèrement : le tarif moyen s'établit à 406 €, contre 409 € le mois précédent. Cette baisse modérée traduit une volonté des assureurs de stabiliser les primes dans un contexte économique tendu, tout en fidélisant les profils les plus vertueux.

En résumé, la fin d'année s'annonce plus sereine pour les assurés : les écarts entre locataires et propriétaires demeurent, mais les tarifs se normalisent, confirmant un retour à l'équilibre sur le marché de l'habitation.

Tarifs selon la surface du logement

Constat

| Type de bien | Surface | Prix annuel |

|---|---|---|

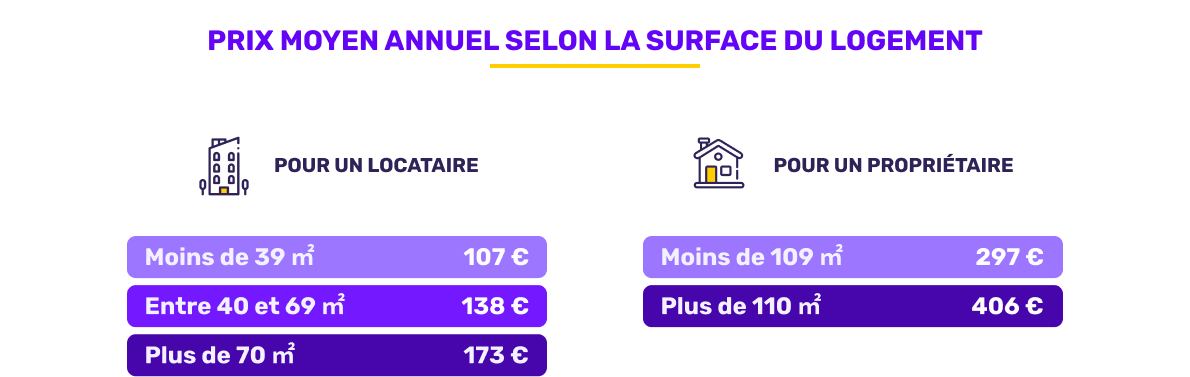

| Locataire d'appartement | Moins de 39 m² | 107 € |

| Entre 40 et 69 m² | 138 € | |

| Plus de 70 m² | 173 € | |

| Propriétaire de maison | Moins de 109 m² | 297 € |

| Plus de 110 m² | 406 € |

La surface du logement demeure l'un des principaux critères de tarification pour les assureurs. Plus le bien est vaste, plus le risque financier pour la compagnie est élevé, qu'il s'agisse du coût de remplacement du mobilier, des dommages structurels ou de la couverture du bâti.

Les petits appartements (moins de 39 m²) restent les mieux lotis avec une prime moyenne de 107 € par an, un tarif stable et attractif. À l'inverse, les grands logements (+70 m²) dépassent désormais les 170 €, signe que les familles urbaines ou les colocations paient un prix plus élevé pour couvrir leurs biens, en raison de la densité des risques et du coût du matériel domestique.

Chez les propriétaires, la différence entre une maison de moins de 109 m² (297 €/an) et une maison de plus de 110 m² (406 €/an) illustre le poids croissant du capital mobilier assuré. Ce dernier peut varier du simple au double selon la valeur des équipements, le niveau de finition du logement ou la présence d'annexes (garage, véranda, dépendance).

Comparé à octobre, les écarts sont faibles mais significatifs pour les logements de taille moyenne : les appartements entre 40 et 69 m² ont vu leur prime augmenter d'environ 2 %, tandis que les maisons de moins de 109 m² ont enregistré une baisse de près de 1,5 %. Cette évolution confirme un ajustement fin des tarifs selon la typologie des risques assurés.

Les disparités régionales : Nice et Annecy, des marchés sous tension

Focus sur 3 villes

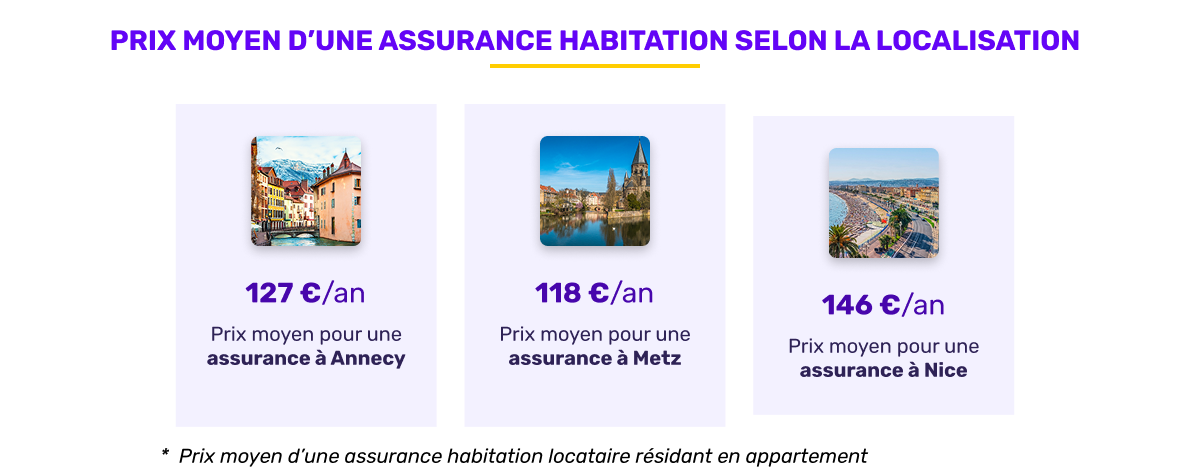

Les écarts de prix selon la localisation restent marqués, et les tendances confirment l'influence du contexte local sur le montant des primes.

Nice (146 €/an) reste la ville la plus chère du mois, un niveau en hausse sensible par rapport aux grandes villes du mois précédent (comme Lyon à 141 €). Les raisons sont multiples : coût du foncier élevé, exposition aux risques climatiques méditerranéens (orages, inondations, vents violents) et concentration d'habitations secondaires nécessitant une couverture plus large.

Annecy (127 €/an) s'installe dans le peloton de tête. La forte attractivité immobilière et la valeur élevée des biens expliquent des primes légèrement supérieures à la moyenne nationale.

Metz (118 €/an) tire son épingle du jeu avec un tarif nettement inférieur. Dans l'Est de la France, les assureurs appliquent encore des grilles tarifaires contenues, grâce à une sinistralité plus faible et un tissu immobilier plus homogène.

Ces disparités régionales illustrent la complexité du marché français : le risque climatique et le prix de l'immobilier pèsent plus lourdement que la simple taille du logement.

Portrait du mois

Le profil du mois de novembre met en lumière Manon, 42 ans, propriétaire d'une maison de 100 m² en Auvergne-Rhône-Alpes, assurée pour 277 € par an. Son contrat couvre un capital mobilier inférieur à 10 000 €, adapté à son niveau de patrimoine.

La région est globalement moins exposée aux risques naturels majeurs, ce qui contribue à maintenir des primes compétitives. Par ailleurs, le profil de Manon illustre une tendance croissante : celle de propriétaires mieux informés et plus attentifs à la personnalisation de leur contrat.

De plus en plus d'assurés choisissent de moduler leur couverture en fonction de leurs besoins réels : suppression des garanties inutiles (vol dans le jardin, extension juridique) et renforcement sur les risques climatiques ou électriques. Cette approche permet d'obtenir une prime ajustée, sans compromettre la qualité de la protection.

Les assureurs les plus compétitifs en novembre 2025

Pour un appartement

| Classement | Assureur | Prix annuel |

|---|---|---|

| 1 | Acheel | 92 €/an |

| 2 | Luko by Allianz Direct | 99 €/an |

| 3 | JeLoueBien | 103 €/an |

Pour une maison

| Classement | Assureur | Prix annuel |

|---|---|---|

| 1 | Qivio | 147 €/an |

| 2 | Acheel | 152 €/an |

| 3 | Lovys | 276 €/an |

Le classement des assureurs les plus abordables reste inchangé, confirmant la domination des acteurs digitaux. Ces compagnies en ligne, à l'image d'Acheel, Qivio et Luko, continuent de séduire grâce à leur souplesse tarifaire et à des contrats 100 % personnalisables.

Leur stratégie repose sur la réduction des coûts de gestion et l'usage de la data pour mieux évaluer les risques, ce qui leur permet de proposer des tarifs souvent inférieurs de 20 à 30 % aux acteurs traditionnels.

On note cependant une légère remontée du tarif chez Luko by Allianz Direct, désormais à 99 €, un signe que les assureurs réévaluent leurs offres à l'approche de 2026, dans un contexte où les catastrophes naturelles sont plus fréquentes et plus coûteuses à indemniser.

Conclusion : un marché en transition, entre stabilité et vigilance

Le baromètre de novembre 2025 confirme la tendance amorcée depuis la rentrée : les prix de l'assurance habitation se stabilisent, mais les ajustements restent fréquents selon le profil et la localisation.

Cette stabilité s'explique par un équilibre entre concurrence accrue et sinistralité maîtrisée, mais le marché reste fragile. La multiplication des phénomènes climatiques extrêmes et la hausse des coûts de réparation pourraient entraîner de nouvelles tensions tarifaires début 2026.

En attendant, la meilleure stratégie pour les assurés reste la comparaison. Les écarts entre deux contrats équivalents peuvent atteindre jusqu'à 50 %, selon la zone géographique et les options choisies. En utilisant un comparateur d'assurance habitation, il est possible de réduire sa prime annuelle de plusieurs dizaines d'euros tout en conservant une couverture solide.

Méthodologie : Étude sur les primes moyennes d'assurance habitation réalisée entre le 01/10/2025 et le 31/10/2025 sur un total de 3 009 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance habitation pour locataire se base sur 1 391 primes, le prix moyen pour une assurance habitation propriétaire sur 1 618 primes.